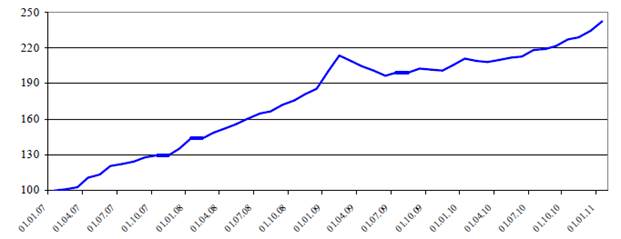

В 2011 году общий объем активов кредитных организаций вырос на 23.1% или на 7.82 трлн. руб. в абсолютных величинах. Темпы роста, показанные в 2011 году, были намного больше, чем в предыдущие два года – в 2010 году активы увеличились на 15%, а в 2009 – всего на 5%. Однако до кризиса ежегодный рост активов был на уровне 30-50%. Всего в 2011 году рост активов наблюдался у 85% всех работающих в стране банков.

С поправкой на валютную переоценку вследствие значительных колебаний курса рубля рост активов в 2011 году был относительно стабильным.

Рисунок 4. Объем активов в банковской системе России

Рисунок 5. Прирост активов

Рисунок 6. Темпы роста активов

На 1 января 2012 года совокупный объем активов российских банков составил 41.6 трлн руб. При этом отношение банковских активов на начало 2012 года к ВВП за 2011 год составило 76.6%, против 75.9% по итогам 2010 года.

Безусловно, в докризисный период был достигнут большой прогресс в банковской системе, и отношение активов к ВВП выросло более чем в 2 раза (отношение активов на 1 января 2001 года к ВВП 2000 года составляло всего 32.4%). Но в 2010 году фактически рост прервался, и в 2011 году тенденция не поменялась, то есть за эти два года банковский сектор не обгонял в своем развитии экономику страны, что постоянно наблюдалось в предыдущие годы.

По сравнению с развитыми и развивающимися странами, российский банковский сектор по уровню развития занимает далеко не первые позиции, так как в большинстве развитых стран отношение активов банков к ВВП находится на уровне 150-400%. Таким образом, потенциал роста российской банковской системы далеко не исчерпан.

Рисунок 7. Отношение активов к ВВП (активы на отчетную дату к ВВП за прошлый год)

Согласно рейтингу банков по объему активов на 1 января 2012 года[2], составленному экспертами «РИА-Аналитика», динамика активов у 10 крупнейших банков была лучше, чем в среднем по стране. По итогам 2011 года десять крупнейших банков увеличили свои активы на 30%, таким образом, их доля в совокупных активах банковской системы увеличилась с 58.3% на 1 января 2011 года до 60.7% на 1 января 2012 года.

Среди десяти крупнейших наилучшую динамику по итогам года продемонстрировал Банк ВТБ, у которого активы выросли почти на 60% (с 2.72 трлн руб. на 1 января 2011 года до 4.33 трлн руб. на 1 января 2012 года). При этом в абсолютных величинах наибольший прирост активов наблюдался в 2011 году у Сбербанка, у которого активы увеличились на 1.9 трлн руб. или на 20.6%.

В группу десяти крупнейших банков вошел ОАО АКБ "РОСБАНК", который на начало 2011 года занимал 11 место, а на 1 января 2012 – уже 9 место в стране. Такой прогресс был обеспечен ростом активов на 36%. По оценке экспертов «РИА–Аналитика», активы у Росбанка выросли столь значительно во многом из-за присоединения к нему Банка БСЖВ.

Рекордсменом по темпам роста активов в 2011 году среди всех банков стал ЗАО Сберкред Банк, у которого активы за год увеличились в 13 раз и на 1 января равнялись 18.9 млрд руб., что позволило банку войти в число 200 крупнейших банков страны, хотя на 1 января 2011 года банк был всего лишь 614 по размеру.

Вероятнее всего, российская банковская система в 2012 году продолжит свое развитие без существенных потрясений, что не исключает возможных проблем с устойчивостью ряда банков, вызванных нехваткой ликвидности. Эксперты «РИА-Аналитика» ожидают рост совокупных активов банковской системы по итогам 2012 года на уровне 15-20%.

Профицит бюджета за 2011 год составил 416,53 млрд. рублей (0,8% ВВП) по сравнению с дефицитом годом ранее в размере 1 трлн. 795,2 млрд. рублей (3,9% ВВП). Однако требуются существенные изменения в налоговой модели и одновременно реализация масштабных бюджетных программ с тем, чтобы решать задачи по развитию производства и улучшению финансового состояния банков и их клиентов.

Денежно-кредитная политика Банка России в 2011 г. проводилась по наиболее благоприятному сценарию, предусмотренному в рамках «Основных направлений единой государственной денежно-кредитной политики на 2011 год и период 2012 и 2013 годов». Об этом свидетельствует объём денежной базы в узком определении, составивший 7149,7 млрд рублей в сравнении с запланированными по оптимистичному сценарию 7068 млрд рублей.

Значение денежного мультипликатора на конец года достигло исторического максимума 2,84 по сравнению с 2,44 в конце 2010 г. и, по прогнозам, продолжит в дальнейшем расти параллельно с усилением режима таргетирования инфляции. Банки считают, что это стало прямым следствием перехода функции приращения денежного предложения от Банка России к банковской системе страны, которая реализует указанную функцию посредством кредитного мультипликатора.

Вместе с тем, размер международных резервов (498,6 млрд. долл. США на начало 2012 г.) был близок скорее к пессимистичному сценарию (478 млрд. долл. США) из-за проявлений долгового кризиса в зоне евро, которые привели к укреплению доллара по отношению к евро и повлекли отрицательную переоценку сегмента международных резервов, номинированных в европейской валюте. Также продолжалась в скрытой форме девальвация глобальных валют.

Свою роль сыграл и нетто-отток капитала из страны, достигший в 2011 г. величины 84,2 млрд. долл. США против 33,6 млрд. долл. США годом ранее и 56,1 млрд. долл. США в 2009 г.

Нестабильность внешних и внутренних рынков не позволила Банку России заметно сократить присутствие на валютном рынке, поэтому его денежно-кредитная политика в значительной мере зависела и от валютной. Свою роль также сыграли достаточно низкие инфляционные ожидания, ради реализации которых проводилась сдержанная политика денежного предложения. В результате коэффициент монетизации (отношение денежного агрегата М2 к ВВП) экономики России в 2011 г. не продемонстрировал существенного роста и составил всего 45,7% против 44,5% годом ранее.

За первое полугодие рост активов составил 6.4%, и на 1 июля 2012 года совокупный объем активов российских банков составил 44.3 трлн. руб. Для сравнения, на 1 января 2012 года объем активов находился на уровне 41.6 трлн. руб., а на 1 января 2011 года – 33.8 трлн. руб.

Во втором квартале 2012 года суммарные активы российских банков выросли на 6.6% по или на 2.8 трлн. руб. в денежном выражении. Рост активов во многом носил «бумажный характер», в основе которого лежала валютная переоценка. Ослабление рубля к бивалютной корзине более чем на 10% во втором квартале привело к «увеличению» активов на 1.4 трлн. руб., что определило половину наблюдаемого прироста. То есть результат, очищенный от влияния колебаний курса рубля, был гораздо скромнее, и если сравнивать с аналогичным приростом прошлого года, то налицо некоторое ухудшение динамики. Причины – проблемы с ликвидностью, значительный отток капитала из страны, сложности в российской и мировой экономиках, что снизило возможности банков по фондированию.

Еще одним фактором, определявшим динамику активов в 2012 году, являлась относительно жесткая денежная политика ЦБ РФ, что нашло отражение в динамике денежной массы. Во втором квартале и особенно в июне Центробанк РФ заметно смягчил денежную политику, что в том числе сказалось на темпах роста активов.

В июле, по предварительным данным, темпы прироста активов составили 1.9%, что немного ниже, чем в мае и июне 2012 года, когда активы выросли на 2.5% и 2.4% соответственно. В ближайшие месяцы, по мнению экспертов РИА Рейтинг, темпы роста активов будут замедляться, и в целом по итогам года рост активов не превысит 20%. Замедление прироста активов будет связано с ухудшением макроэкономической ситуации и ожидаемым укреплением рубля.

Большинство банков во втором квартале 2012 года продемонстрировали увеличение активов. Это радикально отличается от ситуации первого квартала, когда число банков, показавших рост активов, было меньше числа банков с отрицательной динамикой. По итогам апреля-июня 2012 года у 706 российских банков активы выросли (в первом квартале – только у 416), то есть почти 75% банков демонстрировали рост и лишь 25% – снижение активов.

Таким образом, несмотря на то, что половина прироста активов была обеспечена валютной переоценкой, ситуация в банковской системе во втором квартале развивалась по достаточно устойчивому сценарию.

Динамика активов крупных банков в целом оказалась лучше, чем в банковской системе - первые 13 крупнейших банков страны продемонстрировали рост, а среди 50-ти крупнейших банков России только у 10% во втором квартале наблюдалось снижение активов.

Десять крупнейших банков в апреле-июне 2012 года продемонстрировали рост активов на 7.3% или на 1.83 трлн. руб., что обеспечило 65% прироста суммарного показателя по банковскому сектору. В результате концентрация активов в банковской системе несколько увеличилась. На 1 июля 2012 года на долю 10 крупнейших банков приходилось 60.6% всех активов, против 60.3% на 1 апреля. Таким образом, показатель концентрации активов вернулся на уровень начала текущего года.

В расстановке мест в первой десятке рейтинга по итогам второго квартала произошли два заметных изменения. Во-первых, Банк Москвы вернул себе пятое место, сместив Банк ВТБ 24 на шестое. Банку Москвы удалось обогнать ВТБ 24 за счет ускорения роста активов – 11.8% против 5.5% во втором квартале. Кроме того, поменялись местами два банка с иностранным участием - ЗАО "Райффайзенбанк" переместился на 9-е место с 10-го, поменявшись местами с ОАО АКБ "РОСБАНК".

Наибольший рост активов среди десяти самых крупных банков страны продемонстрировал Сбербанк. У лидера банковской отрасли России в первом квартале активы увеличились на 806 млрд. руб. или на 6.9%. Почти 30% прироста активов всей банковской системы обеспечил один Сбербанк.

Второй результат по абсолютному приросту во втором квартале 2012 года принадлежит Газпромбанку, у которого активы увеличились на 218 млрд. руб. или на 8.9%. В относительных величинах наилучший прирост в первой десятке банков у Райффайзенбанка – активы за второй квартал выросли на 18% (108 млрд. руб. в абсолютных величинах).

2.2. Структура активов (в практическом плане из фактических показателей)

Структура активов в 2011 году претерпела достаточно сильные изменения. В первую очередь можно отметить резкий рост ссудной задолженности с 65.6% на 1 января 2011 года до 69.0% к концу года. Эта новая тенденция, так как в 2010 году доля ссудного портфеля в активах заметно снижалась. Заметное расширение кредитных программ фактически является возвратом к норме после двух лет кредитного сжатия.

Таблица 3 – Структура активов

В 2009 и 2010 годах банки в большей степени «увлекались» ценными бумагами (в первую очередь, долговыми), что объясняется консервативной кредитной политикой во время кризиса и на первой фазе выхода из него.

Как следствие, в течение предыдущих двух лет наблюдался рост доли ценных бумаг в активах на фоне сокращения доли ссудного портфеля. В 2011 году эта тенденция поменялась на противоположную – наблюдался рост доли кредитного портфеля на фоне сокращения доли ценных бумаг.

Рисунок 8. Структура активов на 1 января 2012 года

Также в 2011 году была заметна тенденция сокращения ликвидных активов, что явилось проявлением набившего всем оскомину кризиса ликвидности. Если на 1 января 2011 года в денежных средствах банки хранили 2.7% активов, то на 1 января 2012 года – только 2.3%. Объем средств на счетах в ЦБ РФ за год сократился на 0.8 процентного пункта.

Значительные изменения структуры активов продолжились во втором квартале 2012 года. В первую очередь, обращает на себя внимание продолжение роста доли ссудной задолженности в активах – с 69.0% на 1 января 2012 года до 70.4% на 1 июля 2012 года. Наблюдаемая в 2012 году тенденция увеличения доли ссудной задолженности в общей структуре активов началась еще в первой половине 2011 года.

В июне прервалась тенденция, которая развивалась в течение первых пяти месяцев текущего года. В январе-мае 2012 года доля ценных бумаг в общем объеме активов увеличивалась и на 1 июня 2012 года составила 15.5% по сравнению с 14.9% на 1 января 2012 года.

Однако в июне 2012 года произошло резкое снижение доли ценных бумаг до 14.9%, как и в начале года. В совокупности в структуре активов российских банков растут доли работающих активов, при этом сокращаются доля высоколиквидных и высоконадежных активов (денежных средств, средств в ЦБ РФ и других банках). По итогам первого полугодия из составляющих высоколиквидных активов увеличилась только доля корсчетов в кредитных организациях на 0.1 п.п. до 2.5% на 1 июля 2012 года.

За первые шесть месяцев сильнее всего сократилась доля средств банков в ЦБ РФ – на 1.2 процентного пункта до 3% на 1 июля, а на 1 июня она составляла даже 2.6%. Результат на конец первого полугодия 2012 года на 1.4 процентного пункта меньше, чем на 1 июля 2011 года.

Таким образом, сокращение высоколиквидных активов наблюдается не

только по отношению к началу года, когда в силу сезонности их объем находится на повышенном уровне, но и по отношению к аналогичному периоду прошлого года. Подобная тенденция свидетельствует о серьезном росте дефицита ликвидности.

ЗАКЛЮЧЕНИЕ

Так, в данной курсовой работе рассмотрены теоретические понятия актив, содержание, методы и показатели, классификация активных операций.

Исследование динамики активов банковской системы в России показало, несмотря на намечающиеся кризисные явления в экономике, сказывающиеся и на банковском секторе страны, прибыль банков в первом полугодии 2012 года оказалась больше на 14.1%, чем в аналогичном периоде прошлого года и достигла 507 млрд. руб.

Тенденция роста прибыли кредитных организаций начавшаяся в 2010 году продолжается. Накопленная прибыль с начала года превосходит достижения предыдущих лет, в то же время помесячная динамика прибыли была неоднородной. Если в январе-марте 2012 года активов за соответствующие месяцы превосходила показатели прошлого года, то в апреле-мае текущего периода она была меньше, чем год назад. В июне 2012 года активы вновь опередила показатели прошлого года.

Следовательно, динамика активов банковской системы в России развивается, не смотря кризисные явления остается положительным, что в результате деятельность остается банков, по прежнему. Однако российским банкам на фоне нестабильности экономики вряд ли удастся показать актив больше, чем в аналогичном периоде 2011 года. В целом по итогам 2012 года актив банков выросло на 11-17%. В то время как актив кредитных организаций вышла на новые рекордные значения, что показатели рентабельности активов и капитала остались на уровнях 2011 года. Рентабельность активов составила 2.3%, а рентабельность капитала – 17.7%.

Количество убыточных банков на 1 июля 2012 года составило 88 единиц или 9.1% от общего числа кредитных организаций, что меньше, чем месяцем ранее, когда убыточными числились 15.1% кредитных организаций, так как по итогам полугодия банки традиционно фиксируют прибыль. На 1 июля 2011 года убыточными были 9% банков, то есть серьезного изменения ситуации в нынешнем году по сравнению с прошлым не произошло. Таким образом, несмотря на заметный рост прибыли в 2012 году количество убыточных банков не сокращается по сравнению с прошлым годом.

В настоящее время в стране возникают новые возможности и потребности количественного и качественного роста банковской системы. Ассоциация российских банков готова сделает всё возможное для более глубокого анализа экономических и социальных процессов, происходящих в обществе и выработки новых эффективных предложений по совершенствованию банковского законодательства.

Список ИСПОЛЬЗУЕМОЙ литературы

1. Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" (утв. ЦБ РФ 24.04.2008 N 318-П) СПС Гарант.

2. Инструкция ЦБ РФ от 16.01.2004 N 110-И «Об обязательных нормативах банков» СПС Гарант.

3. Инструкция ЦБ РФ от 01.10.97 № 17 «О составлении общей финансовой отчетности коммерческими банками».

4. Аристов Д.В., Гузов К.О. Ликвидность банков: скрытая угроза. Деньги и Кредит. 2012, № 7.

5. Банковский портфель - 3. Книга менеджера по кредитам. Книга менеджера по расчетам. Книга менеджера по фондовым и трастовым операциям. Под ред. Ю.И. Коробова, Ю.Б. Рубина, В.И. Солдаткина. М.: Соминтэк, 2011.

6. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. М.: Логос,2011.

7. Валиева Е.Н. понятие финансового механизма и его состава. Самара, 2012. – 89с.

8. Дульнева Е.Е. понятие и характеристика проблемных активов банков в современных условиях. 2012г.

9. Жуков Е.Ф. Менеджмент и маркетинг в банках. – М.: Финансы и статистика, 2009.

10. Жуков Е.Ф. Банки и банковские операции. М.: «Банки и биржи», 2010.

11. Ильясов С.М. Управление активами и пассивами банков. Деньги и кредит. 2012, № 5

12. Лаврушин О.И. Банковское дело. - М.: Финансы и статистика, 2010.

13. Ларионова И.В. Реорганизация коммерческих банков. - М.: Финансы и статистика, 2010.

14. Маркова О.М. Коммерческие банки и их операции. Учебное пособие для студентов ВУЗов. Маркова О.М., Сахарова Л.С., Сидоров В.Н. – М.: Банки и биржи; Изд. объед. ЮНИТИ, 2009.

15. Никитина Т.В. Банковский менеджмент, краткий курс. - Санкт-Петербург: Питер, 2011.

16. Панова Г.С. Анализ финансового состояния коммерческого банка,- М.: Финансы и статистика, 2009.

17. Повышение роли банков в обеспечении экономического роста России. 2012г.

18. Цисарь И.Ф. Оптимизация финансовых портфелей банка. – М.:Инфра, 2011.

19. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. М.: Финансы и статистика, 2010.

20. Ширинская Е.Б. Финансово - аналитическая служба в банке. М.: «ФБК - Пресс», 2008.

21. Щербакова Е.Н. Анализ и оценка банковской деятельности. 2007. – 256с.

22. О конкуренции в банковском секторе/ Деловой круг- 2010, № 9.

23. Управление кредитным риском/ Финансы и кредит. 2012, № 9.

[1] Лаврушин О.И. Банковское дело. - М.: Финансы и статистика, 2010.

[2] Рейтинг крупнейших банков России – итоги 2011 года – РИА Новости, Аналитический бюллетень. Электронный ресурс. https://ria.ru/research_rating/20120125/548562109.html.