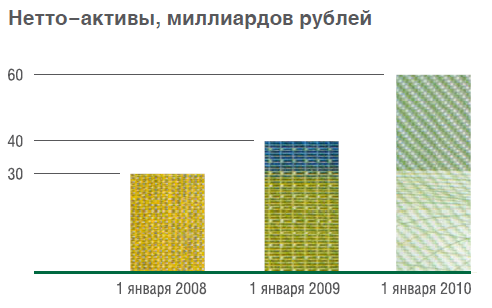

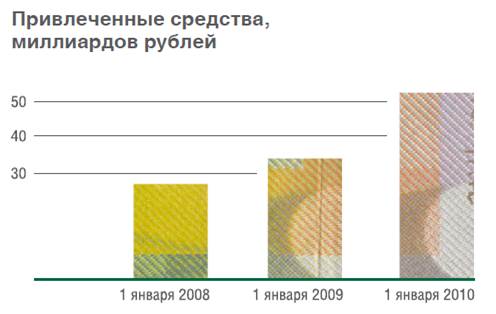

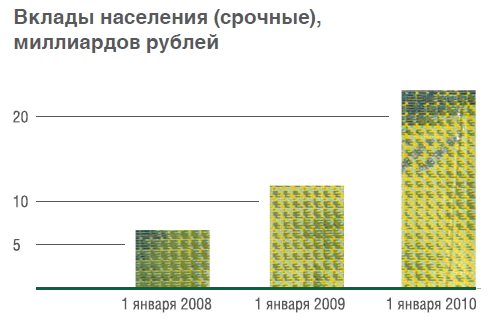

В целом проведенный анализ деятельности ОАО «СКБ-банк» в сфере кредитования показал, что работа банка с населением идет достаточно успешно.

Как свидетельствует практика, одна из существенных проблем в банковском бизнесе – это уровень защиты прав кредиторов. Система удовлетворения их потребностей за счет обеспечения сегодня очень несовершенна.

Поэтому в целях повышения эффективности процедур возврата долгов, по банковским кредитам и укрепления института залога как способа обеспечения обязательств необходимо решить вопрос о внесении изменений и дополнений в законодательство, направленных на защиту кредиторов. В целях дополнительного обеспечения принципа равенства сторон и зашиты прав кредиторов и вкладчиков (в том числе физических лиц) в правоотношениях, возникающих при осуществлении банками операций по привлечению (размещению) денежных средств, нужно внести изменения и дополнения в Гражданский кодекс Российской Федерации, направленные на установление единого порядка начисления процентов по операциям банков, связанным с привлечением и размещением денежных средств.

Ключевыми элементами управления кредитными рисками в банке являются:

кредитная политика;

организация кредитного процесса;

эффективное управление кредитным портфелем;

контроль.

Степень кредитного риска зависит от организации кредитного процесса банком. Наличие инструктивных и методологических документов, регулирующих кредитные операции банка, разработка четкой процедуры рассмотрения и разрешения ссуды, определение требований к кредитной документации, создание системы эффективного контроля за обоснованностью выдачи ссуды и реальностью источников ее погашения, хорошая постановка аналитической работы в банке и высокий уровень информации о клиентах – все это в значительной мере уменьшает риск кредитных сделок банка.

Надежность и прибыльность кредитов определяется опытом и квалификацией кредитных работников.

Персонал, отвечающий за выдачу кредитов, должен обладать рядом личных и профессиональных качеств для успешной работы. Данные сотрудники банка на основе личных бесед с клиентом, обратившимся в банк за кредитом, изучения необходимых материалов о финансовом положении фирмы, обследовании дел на месте и т.д. дают заключение о целесообразности выдачи кредита, формируют условия будущего кредитного договора. Они являются своего рода «ситом», которое позволяет отсеять рискованные и нерентабельные проекты и отобрать наиболее перспективные сделки.

При проведении анализа финансово-хозяйственной деятельности заемщиков и оценки его кредитоспособности, в ОАО «СКБ-банк» выводы по результатам показателей строятся на основе личного мнения кредитного инспектора, которые не всегда объективны и в большей мере зависят от уровня квалификации и личного опыта. Решение Кредитного комитета о величине процентной ставки по кредиту, который предоставляется юридическому лицу или индивидуальному предпринимателю, принимается на основе следующих показателей – сумма кредита, кредитная история, обороты по расчетному счету, а также от значимости заемщика для отделения и не зависит от оценки вероятности невозврата кредита.

Количественная оценка кредитного риска рассчитывается только на основе присвоения заемщику категории кредитного риска и определения размера создания резерва на возможные потери по ссудам.

Для более качественного анализа и оценки рисков по компаниям-заемщикам, СКБ-банку можно предложить внедрить автоматизированную систему оценки кредитных рисков. Данный модуль предлагает компания «РДТЕХ». Различные программные продукты данной фирмы используют следующие организации: МВД РФ, Московский земельный комитет, Федеральная служба по финансовому мониторингу, Банк России, ВТБ, Райффайзенбанк и многие другие, что говорит о хорошем качестве программных продуктов.

Модуль «Кредитные риски» предназначен для автоматизации процессов сбора, консолидации и хранения финансовой отчетности заемщиков в едином хранилище, анализа различных видов финансовой отчетности заемщиков (по РСБУ, МСФО, GAAP и др.), оценки потерь в случае дефолта, вероятности дефолта заемщиков, суммы кредитного риска, построения аналитической отчетности для анализа кредитного портфеля банка.

Результаты анализа могут быть представлены как с использованием традиционной архитектуры клиент-сервер, так и на основе web-технологий.

Пользователь имеет возможность получать отчеты на любом уровне детализации и анализировать полученные данные по заданным иерархиям. Все отчеты могут автоматически сохраняться в нужном формате: Excel, Html, XML, txt, prn и других.

В модуле «Кредитные риски» реализованы два подхода к оценке кредитного риска заемщика, а именно метод балльных оценок, при котором каждому фактору кредитного риска присваивается определенная оценка (в баллах) и метод экспертных оценок, когда на основе предварительного анализа всех кредитных рисков предприятия, эксперты вносят свое суждение о вероятности того, что кредит не будет возвращен в срок. Причем возможна их комбинация. При таком подходе можно учесть как экспертное мнение специалистов, так и оценку кредитора по методу бальных оценок на основе финансовой информации по заемщику.

В соответствии с кредитным рейтингом заемщика, определенным по внутренней методике, программа определяет вероятность дефолта. Кредитный риск компании-заемщика программа оценивает как произведение трех показателей: вероятность дефолта компании, потери в случае дефолта и подверженные кредитному риску активы.

Расчет процентной ставки по кредиту программным продуктом производится в зависимости от оценки вероятности невозврата кредита.

При расчете кредитного риска система опирается на финансовые показатели, характеризующие деятельность клиента, которые извлекаются из его финансовой отчетности, а также на нефинансовые показатели и параметры, определяемые и вводимые в систему специалистами банка.

Таким образом, использование данного программного продукта позволит:

- Улучшить показатели деятельности (качество кредитного портфеля и рост ссудного портфеля);

- Увеличить объемы предоставляемых кредитов, за счет сокращения сроков обработки информации;

- Снизить трудоемкость работы кредитных инспекторов;

- Расширить круг решаемых задач, при расчете платежеспособности заемщиков.

- Сократить операционные риски, связанные с неверной оценкой кредитоспособности заемщика, проведенной кредитным инспектором.

Помимо внедрения программных продуктов наилучшим выходом является обсуждение дел с заемщиком и разработка программы преодоления кризисной ситуации. Такой вариант более предпочтителен, чем объявление заемщика банкротом. Если удастся убедить клиента, что положение можно исправить, банк может предложить продать активы, сократить персонал, снизить накладные расходы, изменить маркетинговую стратегию, сменить руководство компании и т.д.

Проблемные кредиты являются результатом финансового или денежного кризиса заемщика. Однако существуют и злостные неплательщики, которые могут, но не желают погашать кредит. Кризис не может наступить внезапно. Он развивается постепенно, и по мере его развития появляются различные признаки его наступления. Работники кредитного отдела должны уметь распознать и проанализировать первые признаки наступающего кризиса. Система раннего оповещения очень сложно разрабатывается. Человеческий фактор является одной из самых сложных помех (например, сотрудники кредитного отдела могут не оповещать о таких признаках, боясь критики начальства по поводу выдачи кредита). Кроме того, состояние выявленных проблемных кредитов оказывается на много хуже, чем предполагалось в момент выявления. Поэтому необходимо периодически осуществлять независимые объективные обзоры кредитных отделов, кредитов системами внутреннего и внешнего аудита. Иногда система внутреннего контроля является первичной системой выявления проблемных кредитов.

С целью страхования кредитного риска следует увеличить размер фонда страхования. Данная мера приведет к отвлечению денежных средств в недоходные активы, однако это позволит выполнить нормативные требования и в случае невозврата кредита возместить часть убытков.

Эффективное управление кредитным риском во многом зависит от качественной оценки кредитоспособности клиентов банка. Поэтому в качестве такой методики может быть предложена уникальная система рейтинговой оценки кредитоспособности заемщика. Кредитный рейтинг заемщика используется в качестве индикатора вероятности невыполнения им своих обязательств по кредитному соглашению.

Заключение

Банк по своему назначению должен являться одним из наиболее надежных институтов общества, представлять основу стабильности экономической системы. В современных условиях неустойчивой правовой и экономической среды банки должны не только сохранять, но и приумножать средства своих клиентов практически самостоятельно, ввиду отсутствия государственной поддержки и опоры. В этих условиях профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

Кредитные операции – основа банковского бизнеса, поскольку являются главной статьей доходов банка. Но эти операции связаны с риском невозврата ссуды (кредитным риском), которому в той или иной мере подвержены банки в процессе кредитования клиентов. Именно поэтому кредитный риск как один из видов банковских рисков является главным объектом внимания банков. Кредитная политика банка должна обязательно учитывать возможность кредитных рисков, предварять их появление и грамотно управлять ими, то есть сводить к минимуму возможные негативные последствия кредитных операций. В то же время, чем ниже уровень риска, тем, естественно, меньше может оказаться прибыль банка, так как большую прибыль банк обычно получает по операциям с высокой степенью риска. Таким образом, основной целью банка является нахождение «золотой середины», т.е. оптимального соотношения между степенью риска и доходностью по кредитным операциям при помощи грамотного управления кредитным риском, что реализуется посредством общения и анализа основных способов управления кредитным риском, разработку практических мероприятий по снижению риска неплатежа по ссудам.

Наиболее распространенным в практике банков мероприятием, направленным на снижение кредитного риска, является оценка кредитоспособности заемщика.

Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляет содержание банковского анализа кредитоспособности.

В условиях высоких экономических рисков выигрывает тот, кто умеет правильно просчитать, распознать риски, а также их предвидеть и минимизировать. Это главный залог успеха банка при кредитовании. В случае, если банк занимается различными аспектами деятельности клиента, он в состоянии не только оценить кредитоспособность предприятия, но и помочь ему повысить эффективность своего бизнеса, а значит, сделать его более надежным заемщиком.

Таким образом, на основе анализа можно сделать вывод, что организация кредитной деятельности в ОАО «СКБ-банк» находится на должном уровне. Приоритетной задачей является повышение эффективности работы банка. Задача касается всех направлений. Для достижения поставленных целей банку необходимо улучшать качество обслуживания, разрабатывать привлекательные банковские продукты для всех категорий клиентов, изменить стиль и характер работы, повысить навыки продаж сотрудников. Операции кредитования являются одними из основных направлений деятельности банка, источник основных доходов. Расширение работы банка в области кредитования должна быть связана с привлечением новых высококлассных клиентов и поддержанием кредитного портфеля на должном уровне.

Список литературы

1. Федеральный Закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (в ред. от 23.07.2010)

2. Федеральный Закон от 27.06.2002 № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» (в ред. от 3.11.2010)

3. Положение от 26.03.2004 № 254-П «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.

4. Балабанов А. И. Банки и банковское дело: учебник для вузов / А. И. Балабанов. - СПб.: Питер, 2008.

5. Белоглазова Г. Н. Банковское дело: учебник для вузов / Г. Н. Белоглазова, Л. П. Кроливецкая. - М.: Финансы и статистика, 2007.

6. Жуков Е.Ф. Деньги. Кредит. Банки / Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко. – М.: Юнити-Дана, 2007.

7. Жуков Е.Ф. Банковское дело: учебник / Е. Ф. Жуков, Н. Д. Эриашвили. – М.: Юнити, 2009.

8. Жуков Е. Ф. Банковский менеджмент / Е. Ф. Жуков. – М.: Юнити, 2007.

9. Кабушкин С.Н. Управление банковским кредитным риском: учебное пособие / С.Н. Кабушкин. – 4-е изд., стер. – Минск: Новое знание, 2007.

10. Коробова Г.Г. Банковское дело: учебное пособие / Г.Г. Коробова - М.: Экономистъ, 2006.

11. Лаврушин О.И. Банковские риски: учебное пособие / О.И. Ларврушин, Н.И. Валенцева. – 2-е изд., стер. – М.:КНОРУС, 2009.

12. Лаврушин О.И. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [ и др.]; под. ред. О.И. Лаврушина. – М.:КНОРУС, 2009.

13. Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И Лаврушин – М.: Кнорус, 2008.

14. Лаврушин О.И. Банковский менеджмент: учебное пособие / О.И. Лаврушин – М.: Кнорус, 2009.

15. Ольхова Р.Г. Банковское дело: управление в современном банке: учебное пособие / Р.Г. Ольхова. – М.:КНОРУС, 2008.

16. Сазыкин Б.В. Управление операционным риском в коммерческом банке / Б.В. Сазыкин. – Москва:Вершина, 2008.

17. Фрост С. Настольная книга банковского аналитика. Деньги, риск и профессиональные приемы / С. Фрост – М.: Баланс Бизнес Букс, 2006.

18. Щербакова Г.Н. Анализ и оценка банковской деятельности (на основе отчетности, составляемой по российским и международным стандартам) / Г.Н. Щербакова. – Москва: Вершина, 2007.

Приложение 1

Приложение 2

| БУХГАЛТЕРСКИЙ БАЛАНС | ||||||||||

| (публикуемая форма) | ||||||||||

| на 1 октября 2010 года | ||||||||||

| Кредитной организации | открытое акционерное общество "Акционерный коммерческий банк содействия коммерции и бизнесу", ОАО "СКБ-банк" | |||||||||

| ||||||||||

| Почтовый адрес | 620026 ЕКАТЕРИНБУРГ УЛ.КУЙБЫШЕВА, д.75 | |||||||||

| ||||||||||

| Код формы по ОКУД 0409806 | ||||||||||

| Квартальная (Годовая) | ||||||||||

| тыс. руб. | ||||||||||

| Номер строки | Наименование статьи | Данные на отчетную дату | Данные на соответствующую отчетную дату прошлого года | |||||||

| I. АКТИВЫ | ||||||||||

| 1. | Денежные средства | |||||||||

| 2. | Средства кредитных организаций в Центральном банке Российской Федерации | |||||||||

| 2.1. | Обязательные резервы | |||||||||

| 3. | Средства в кредитных организациях | |||||||||

| 4. | Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток | |||||||||

| 5. | Чистая ссудная задолженность | |||||||||

| 6. | Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи | |||||||||

| 6.1. | Инвестиции в дочерние и зависимые организации | |||||||||

| 7. | Чистые вложения в ценные бумаги, удерживаемые до погашения | |||||||||

| 8. | Основные средства, нематериальные активы и материальные запасы | |||||||||

| 9. | Прочие активы | |||||||||

| 10. | Всего активов | |||||||||

| II. ПАССИВЫ | ||||||||||

| 11. | Кредиты, депозиты и прочие средства Центрального банка Российской Федерации | |||||||||

| 12. | Средства кредитных организаций | |||||||||

| 13. | Средства клиентов, не являющихся кредитными организациями | |||||||||

| 13.1. | Вклады физических лиц | |||||||||

| 14. | Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | |||||||||

| 15. | Выпущенные долговые обязательства | |||||||||

| 16. | Прочие обязательства | |||||||||

| 17. | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон | |||||||||

| 18. | Всего обязательств | |||||||||

| III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||||||||||

| 19. | Средства акционеров (участников) | |||||||||

| 20. | Собственные акции (доли), выкупленные у акционеров (участников) | |||||||||

| 21. | Эмиссионный доход | |||||||||

| 22. | Резервный фонд | |||||||||

| 23. | Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи | |||||||||

| 24. | Переоценка основных средств | |||||||||

| 25. | Нераспределенная прибыль (непокрытые убытки) прошлых лет | |||||||||

| 26. | Неиспользованная прибыль (убыток) за отчетный период | |||||||||

| 27. | Всего источников собственных средств | |||||||||

| IV. ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||

| 28. | Безотзывные обязательства кредитной организации | |||||||||

| 29. | Выданные кредитной организацией гарантии и поручительства | |||||||||

Приложение 3

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ | ||||||||||||

| (публикуемая форма) | ||||||||||||

| за 9 месяцев 2010 года | ||||||||||||

| Кредитной организации | открытое акционерное общество | |||||||||||

| "Акционерный коммерческий банк содействия коммерции и бизнесу", ОАО "СКБ-банк" | ||||||||||||

| Почтовый адрес | 620026 ЕКАТЕРИНБУРГ УЛ.КУЙБЫШЕВА, д.75 | |||||||||||

|

| ||||||||||||

| Код формы по ОКУД 0409807 | ||||||||||||

| Квартальная (Годовая) | ||||||||||||

| тыс. руб. | ||||||||||||

| Номер строки | Наименование статьи | Данные за отчетный период | Данные за соответствующий период прошлого года | |||||||||

| Процентные доходы, всего, в том числе: | ||||||||||||

| 1.1 | От размещения средств в кредитных организациях | |||||||||||

| 1.2 | От ссуд, предоставленных клиентам, не являющимся кредитными организациями | |||||||||||

| 1.3 | От оказания услуг по финансовой аренде (лизингу) | |||||||||||

| 1.4 | От вложений в ценные бумаги | |||||||||||

| Процентные расходы, всего, в том числе: | ||||||||||||

| 2.1 | По привлеченным средствам кредитных организаций | |||||||||||

| 2.2 | По привлеченным средствам клиентов, не являющихся кредитыми организациями | |||||||||||

| 2.3 | По выпущенным долговым обязательствам | |||||||||||

| Чистые процентные доходы (отрицательная процентная маржа) | ||||||||||||

| Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: | -1238593 | -706825 | ||||||||||

| 4.1 | Изменение резерва на возможные потери по начисленным процентным доходам | -79113 | -45798 | |||||||||

| Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возмож-ные потери | ||||||||||||

| Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток | ||||||||||||

| Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | ||||||||||||

| Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | ||||||||||||

| Чистые доходы от операций с иностранной валютой | -14901 | |||||||||||

| Чистые доходы от переоценки иностранной валюты | -183047 | |||||||||||

| Доходы от участия в капитале других юридических лиц | ||||||||||||

| Комиссионные доходы | ||||||||||||

| Комиссионные расходы | ||||||||||||

| Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | -753 | |||||||||||

| Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | ||||||||||||

| Изменение резерва по прочим потерям | -45386 | -22531 | ||||||||||

| Прочие операционные доходы | ||||||||||||

| Чистые доходы (расходы) | ||||||||||||

| Операционные расходы | ||||||||||||

| Прибыль (убыток) до налогообложения | ||||||||||||

| Начисленные (уплаченные) налоги | ||||||||||||

| Прибыль (убыток) после налогообложения | ||||||||||||

| Выплаты из прибыли после налогообложения, всего, в том числе: | ||||||||||||

| 23.1 | Распределение между акционерами (участниками) в виде дивидендов | |||||||||||

| 23.2 | Отчисления на формирование и пополнение резервного фонда | |||||||||||

| Неиспользованная прибыль (убыток) за отчетный период | ||||||||||||