Валютный арбитраж

Процентным арбитражем на денежных рынках называется перемещение ресурсов от одной валюты к другой ради улучшения условий кредитования или заимствования.

Фактически процентный арбитраж сводится к выбору страны или валюты с наиболее благоприятной процентной ставкой кредита. В качестве финансовых инструментов при процентном арбитраже могут фигурировать срочные банковские депозиты или государственные облигации. Перемещение ресурсов из одной валюты в другую предполагает наличие валютного риска, и подобные валютные переводы относятся к категории непокрытого процентного арбитража.

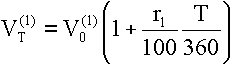

Если валютная спекуляция оказывается оправданной, то риск, связанный с комбинированием процентного арбитража с открытой валютной позицией дает возможность получить дополнительную прибыль, которая усиливает выигрыш, получаемый за счет собственно процентного арбитража. Так, если поместить первую валюту на депозит на срок T, то получим

а если использовать непокрытый процентный арбитраж, то

Здесь St - курс второй валюты относительно первой Vt (1) =St Vt (2) в момент времени t, Vt (1) - текущая стоимость первой валюты, ri, i=1,2 - ставка процента для i-ой валюты. Суммарный выигрыш получается при ST>S0 и r2>r1.

Валютный риск связан со случайными значениями курса ST. Прибыли/убытки, полученные арбитражером по окончании финансовой операции, вычисляются по формуле

Эквивалентным арбитражем называется покупка или продажа комбинаций опционов и наличных позиций, когда между теоретически эквивалентными комбинациями на практике возникает разница цен.

Например, комбинация длинной наличной позиции и опциона продажи создает опцион купли, а комбинация короткой наличной позиции и опциона купли создает опцион продажи. Действительно, при S0=K имеем

S0-ST+ (ST-K) = (K-ST).

Эквивалентный арбитраж обеспечивает соответствие цен опционов и цен наличного базисного актива, а также поддерживает равновесные цены на опционы купли и продажи. При любом t  [0,T] должна иметь место формула паритета цен для опционов купли и продажи европейского стиля на один и тот же базисный актив с одинаковой ценой исполнения:

[0,T] должна иметь место формула паритета цен для опционов купли и продажи европейского стиля на один и тот же базисный актив с одинаковой ценой исполнения:

При нарушении паритета возникает арбитражная ситуация.

Валютные фьючерсные контракты могут арбитражировать против спот-курса и банковских депозитных ставок. Потенциальная прибыль от этого типа арбитража относительно невосприимчива к движениям процентных ставок, но чувствительна к малейшим изменениям валютных курсов.

Арбитраж между краткосрочными процентными фьючерсами и валютными фьючерсами с одинаковыми сроками поставки не требует выхода на рынок наличности, однако сложно подобрать нужное количество контрактов для получения полного покрытия.

Фондовый арбитраж

Фондовый рынок в России находится в фазе развития, предоставляя все больше возможностей для выгодных инвестиционных вложений. Рост объемов рынка, в сочетании с развитием производных финансовых инструментов, способствует появлению новых стратегий извлечения прибыли.

Частному инвестору, как правило, доступны только традиционные виды инвестиций в фондовый рынок, такие как: вложение в акции (в расчете на их дальнейший рост) и вложение в облигации (для получения купонного дохода). Паевые инвестиционные фонды (ПИФы) - также не в состоянии реализовать весь потенциал рынка, в силу наложенных на них законодательных ограничений.

На фоне сложившихся обстоятельств, оптимальным вариантом получения прибыли для частного инвестора, являются услуги доверительного управления портфелем. Доверительное управление предоставляет широкий выбор финансовых инструментов, в сочетании большими возможностями контроля своих средств.

Все большее значение на фондовом рынке России приобретают производные финансовые инструменты, наиболее заметным из которых являются фьючерсные контракты.

Изначально этот инструмент использовался наиболее рисковыми участниками рынка, выступая в качестве средства проведения доходных спекулятивных операций. В настоящее время он все чаще применяется со стороны консервативных инвесторов для снижения ценовых рисков.

Фьючерсный контракт на акции - это обязательство поставить определенное количество акций в заданную дату (дата погашения фьючерса). Цена акции и цена фьючерсного контракта на нее взаимосвязаны. Однако, связаны они не жестко - как правило, фьючерс чуть дороже акции, но в момент погашения их цены гарантированно равны.

Рис.1 Пример движения цены акции и фьючерса[9]

Арбитражная сделка - это биржевая операция, которая состоит в том, что ценная бумага покупается на одной бирже и в тот же момент ее аналог продается на другой. Тем самым фиксируется разница в стоимости этих бумаг на разных биржах. Легко увидеть, что независимо от дальнейшего движения рынка - стоимость портфеля остается примерно постоянной (так как встречные сделки компенсируют друг друга). Далее, когда разница в ценах изменяется в благоприятную сторону, производится обратная арбитражная сделка, фиксирующая прибыль.

Основное преимущество арбитражных операций перед традиционной торговлей акциями - низкий рыночный риск. Фактически доходность торгов не зависит от роста или падения рынка, но пропорциональна объему торгов.

Наиболее консервативные виды арбитража дают нулевой риск и доходность сравнимую с доходностью по государственным облигациям. Внутри-дневные арбитражные сделки более рискованны, но позволяют получать доходность порядка 80% годовых. Далее пойдет речь о внутридневном арбитраже.

Доход от каждой внутридневной арбитражной сделки весьма незначителен и сравним с размером комиссионных расходов (~0.04% от объема сделки). Суммарная доходность образуется за счет проведения значительного количества таких сделок в течении дня. Поскольку количество прибыльных сделок статистически превышает количество убыточных - это способствует постепенному накоплению дохода, при незначительном риске просадок.

Поскольку в процессе торгов всегда открыты встречные сделки (на разных площадках), то даже при значительных колебаниях рынка (падение или рост акций на 10-20%) - суммарная оценка портфеля остается неизменной. Размер убытков всегда ограничен "внутренними" колебаниями спрэда (разница между ценой акции и ценой фьючерса на нее).