Планирование оплаты труда

Для того, чтобы деятельность организации была высокопроизводительной, руководитель должен иметь возможность координировать усилия многих людей и сообща реализовывать потенциальные возможности работников. Это достижимо только в случае справедливого к ним отношения. Одной из составных частей такого отношения является справедливое денежное вознаграждение, важнейшим и решающим элементом которого является заработная плата.

Система денежного вознаграждения должна отвечать следующим требованиям:

а) Создавать у работников чувство уверенности и защищенности. Их не должны отвлекать насущные денежные проблемы. Эту задачу решает гарантированная часть заработной платы.

б) Включать действенные факторы стимулирования и мотивации, предусматривать повышение дохода сотрудника при достижении им хороших результатов в работе. Компания должна отдавать предпочтение тем работникам, которые желают получить нечто большее, чем просто фиксированную зарплату и возмещение расходов, которые стремятся повысить свой доход, когда предоставляется такая возможность.

в) Предусматривать систему наград и вознаграждений, которые являются свидетельствами признания компанией особо качественной работы сотрудника или достижения им особо важных результатов.

Помимо зарплаты планируются дополнительные льготы, и эти доплаты составляют значительную часть пакета вознаграждений, выплачиваемых организацией. Воспринимаемая ценность дополнительных льгот зависит от таких факторов, как возраст, семейное положение, состав семьи и т.д. Некоторые зарубежные фирмы разработали систему, которую иногда называют “системой вознаграждения по принципу кафетерия”, когда работнику разрешается самому выбрать в установленных пределах тот пакет льгот, который наиболее его устраивает. При явных достоинствах эта система имеет следующие недостатки: общая стоимость предоставляемых льгот при этом повышается, так как влечет за собой дополнительные накладные расходы, а также потому, что некоторые льготы, например страхование персонала, обходятся дешевле, если их приобретают в больших объемах. Также необходима работа по просвещению работников в вопросах выбора и потенциального значения этих льгот. Но, несомненно, большинство работников приветствуют гибкие программы предоставления льгот.

Универсальным регулятором, с помощью которого возможно объективно измерять, а, следовательно, возмещать общественно необходимые затраты труда, является тарифная система. Она призвана обеспечить оптимальное сочетание государственных социальных гарантий с широкими правами предприятий в вопросах оплаты труда. В рыночных экономиках действуют жесткие системы тарифов. В одних странах, как, например, Германия, разряды и оклады устанавливаются отраслевым тарифным соглашением, в других, например, США и Япония — на уровне предприятий. Тарифная система не может не существовать — ведь она является большим стимулом к производительному труду. Если нет оплаты за высокую квалификацию, пропадает стремление ее повышать. Однако уровень тарифов и система их утверждения должны ориентироваться на изменения в экономике.

Организация закупок и материальных ресурсов в условиях рынка.

На предприятии разрабатывается программа материального обеспечения, т.е. обеспечения материальными ресурсами — сырьем, запасными частями, материалами и комплектующими деталями и т.д. — для обеспечения бесперебойного производственного процесса и выпуска высококачественной продукции. Эта программа включает в себя следующие аспекты:

прогнозирование спроса (включая сезонные всплески);

размеры складских запасов и резервов

размеры закупаемых партий материальных ресурсов;

мощность фирмы по ресурсам.

Размеры складских запасов и резервов (управление запасами)

Во всех товаропроизводящих операционных системах имеются определенные запасы. Цель создания запасов — образование определенного буфера между последовательными поставками материалов и исключение необходимости непрерывных поставок.

Модель управления запасами используется для определения времени размещения заказов на ресурсы и их количества. Любая организация должна поддерживать некоторый уровень запасов во избежание задержек на производстве, а также иметь альтернативных поставщиков.

Поддержание высокого уровня запасов избавляет от потерь,обуславливаемых их нехваткой. Закупка в больших количествах материалов, необходимых для создания запасов, во многих случаях сводит к минимуму издержки на размещение заказов, поскольку фирма может получить соответствующие скидки и снизить объем “бумажной работы”.

Система управления запасами с зависимым спросом называется планированием материальных потребностей. При планировании потребности в материальных ресурсах, направляемых в запасы, учитывается:

— суммарная потребность, рассчитываемая на основе плана производства и спецификации материалов;

— чистая потребность, определяемая путем вычитания из

суммарной потребности количества, имеющегося в наличии, и

заказанного количества со сроком поставки, отвечающим плану производства;

— с учетом срока реализации заказов планируется время размещения заказа так, чтобы удовлетворить чистую потребность к планируемой дате начала производства.

В деловом мире существуют две системы управления производством — классическая и японская. При управлении запасами все внимание уделяется манипулированию ресурсами с целью добиться такого состояния, когда бы они, будучи пущенными в производство, приносили максимальную прибыль.

Склонность к такой практике управления объясняется тем, что Европа, Северная Америка и Канада, где зародилась эта система еще в период первоначального накопления капитала, обладали большими запасами энергии и материальных ресурсов. Япония была лишена такой благодати, поэтому японский бизнес не мог следовать канонам классической школы управления.

Методы ограничения запасов зародились именно в Японии. Это диктовалось относительно высокой стоимостью капитала и площадей Японии, что побудило японские фирмы сводить материальные ресурсы, расходящиеся в запасах к абсолютному минимуму. Это концепция производства по принципу “ точно вовремя”. Система “точно вовремя” предусматривает производство продукции не по неделям и дням, а по часам и даже минутам. Система ориентирована на то, чтобы производить и отправлять материалы или полуфабрикаты на последующие операции в тот самый момент, когда в них появляется потребность. Система “точно вовремя”, кроме того, доводит систему управления производственным процессом и материальными ресурсами до высочайшей степени упорядоченности, вся система производством пропитывается качеством.

Планирование издержек производства.

С экономической точки зрения, издержки — это все платежи, внешние и внутренние, включая нормальную прибыль. Издержки производства какого-либо товара зависят не только от рыночных цен необходимых ресурсов, но и от технологии изготовления. Валовые издержки на производство какого-либо товара состоят из двух компонентов:

— постоянных, которые фирма несет независимо от объема выпуска продукции;

— переменных, которые меняются вместе с объемом выпуска.

К постоянным издержкам относится часть отчислений на амортизацию зданий и оборудования, оплата обязательств по облигационным займам, рентные платежи, страховые взносы, жалование управленческому персоналу и будущим специалистам фирмы. К переменным издержкам относятся: затраты на сырье, топливо, энергию, транспортные услуги, заработная плата рабочих. Поэтому, чтобы решать, сколько выпускать продукции, фирма должна знать, как возрастут переменные издержки с изменением объема производства. Для этого разработаны некоторые дополнительные критерии изменения издержек. Это предельные и маржинальные издержки. Иногда их называют приростными, т.е. представляющими собой прирост издержек в результате производства одной дополнительной единицы продукции. Так как постоянные издержки не меняются с изменением объема выпуска, то предельные издержки определяются лишь ростом переменных издержек в результате прироста продукции. Именно они и показывают, во сколько обойдется фирме увеличение выпуска продукции на одну единицу.

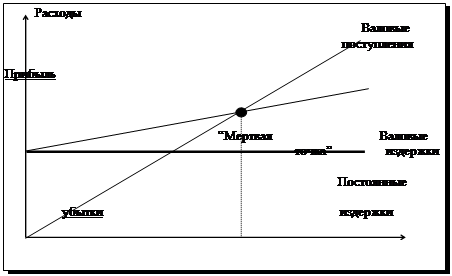

Планирование прибыли.

Планирование прибыли является, пожалуй, ключевым при решении финансовых вопросов и вопросов эффективности. Принципиально важное значение здесь имеет понятие "мертвой точки" или "точки рентабельности", - точки, разделяющей зоны прибыли и убытков.

|

"Мертвая точка" показывает величину минимального оборота, необходимого для покрытия расходов.

Из графика следует, что для достижения прибыльности (рентабельности) необходимо, чтобы оборот за вычетом переменных издержек превышал постоянные издержки, то есть важным средством достижения рентабельности является минимизация переменных издержек.