Содержание

Введение.. 3

ГЛАВА 1. тЕОРЕТИЧЕСКИЕ АСПЕКТЫбюджетирования.. 5

1.1. Цель, задачи бюджетирования и роль бюджетов в принятии управленческих решений.. 5

1.2. Виды, содержание бюджетов и технология их разработки.. 8

1.3. Контроль исполнения бюджетов.. 11

ГЛАВА 2. Постановка бюджетирования, порядок составления и виды бюджетов в ООО «Флокс».. 15

2.1. Общая характеристика хозяйствующего субъекта и его основных экономических показателей.. 15

2.2. Бюджеты ООО "Флокс". 16

2.3 Обобщение результатов состояния бюджетирования ООО "Флокс" и предложения по его улучшению... 24

Заключение.. 28

Список литературы... 30

ПРИЛОЖЕНИЯ.. 32

Введение

В условиях развивающихся рыночных отношений в нашей стране предприятие получило юридическую и экономическую самостоятельность. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб.

В настоящее время немногие российские организации имеют таким образом поставленный управленческий и бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для оперативного управления и финансового анализа.

Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения.

Выходом из такого положения в условиях рынка является организации на предприятии эффективной системы бюджетного финансового планирования. Начав планировать, руководители, как правило, начинают более четко понимать свои цели, корректировать бюджеты. Точность планирования при этом повышается.

Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием.

В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития промышленного предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия.

Целью работы является изучение бюджетирования на примере ООО «Флокс».

Для того чтобы раскрыть поставленную цель, необходимо поставить выполнить следующие задачи:

- определить понятие бюджета, технологию бюджетирования;

- поставить цели и задачи бюджетирования;

- рассмотреть виды бюджетов;

- изучить контроль исполнения бюджетов;

- дать характеристику ООО «Флокс»;

- рассмотреть финансовый бюджет и бюджет затрат ООО «Флокс»;

- обобщить результаты состояния бюджетирования ООО «Флокс»;

- внести предложения по улучшению бюджетирования рассматриваемого предприятия.

Объектом исследования является ООО «Флокс».

Предметом - постановка бюджетирования на ООО «Флокс».

Работа состоит из двух глав, введения, заключения, списка литературы и приложений.

В первой главе определено понятие бюджета, рассмотрены виды бюджетов, а также изучен контроль исполнения бюджетов.

Краткая характеристика ООО «Флокс» дана во второй главе, там же представлен финансовый бюджет и бюджет затрат рассматриваемого предприятия. Далее обобщены результаты состояния бюджетирования ООО «Флокс» и внесены предложения по улучшению его бюджетирования.

ГЛАВА 1. тЕОРЕТИЧЕСКИЕ АСПЕКТЫбюджетирования

Цель, задачи бюджетирования и роль бюджетов в принятии управленческих решений

Несмотря на сложные экономические условия, в которых находятся предприятия сегодня (нехватка оборотных средств, налоговый пресс, неуверенность в завтрашнем дне и другие факторы), все же каждое предприятие должно иметь стратегический финансовый план, бюджет на определенный период: месяц, квартал, год и более, для чего на предприятии следует внедрить систему бюджетирования [12, с. 147].

Бюджетирование можно определить как прогнозирование будущих финансовых показателей, денежных потоков, потребности в финансовых средствах, базирующееся на модели функционирования предприятия, с целью формирования планов и бюджетов различного уровня.

Таким образом, бюджетирование — это финансовое прогнозирование и планирование, не включающее в себя стратегическое планирование, но, несомненно, базирующееся на нем. Только стратегическое планирование определяет цели бизнеса на качественном уровне и будущие направления деятельности (выпуск новых продуктов, завоевание новых рынков, замена технологии выпуска и т. п.). Исходя из сформулированных стратегических целей, вырабатывают тактику поведения предприятия в краткосрочный, среднесрочный и долгосрочный периоды, после чего разрабатывают финансовую часть плана в виде системы бюджетов.

В управленческом учете под бюджетом понимают документ, созданный до того, как предполагаемые действия выполняются [25, с. 279].

Согласно определению американского Института дипломированных бухгалтеров по управленческому учету, бюджет — это «количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели».

Бюджетирование - это процесс планирования будущей деятельности предприятия и оформление его результатов в виде системы бюджетов.

Система бюджетирования на предприятии базируется на концепции центров и учета ответственности [27, с. 170].

Центр ответственности - это сфера деятельности, в пределах которой установлена персональная ответственность менеджера за показатели деятельности, которые он обязан контролировать.

Учет ответственности - система учета, обеспечивающая контроль и оценку деятельности каждого центра ответственности. Создание и функционирование системы учета по центрам ответственности предусматривает:

· определение центров ответственности;

· составление бюджета для каждого центра ответственности;

· регулярное составление отчетности об исполнении;

· анализ причин отклонений и оценка деятельности центра.

На предприятии, как правило, существует три типа центров ответственности:

1. Центр затрат, руководитель которого отвечает за затраты, влияет на них, но не влияет на доходы подразделения, объем капиталовложений и не отвечает за них;

2. Центр прибыли, руководитель которого несет ответственность не только за затраты, но и за доходы, финансовые результаты;

3. Центр инвестиций, руководитель которого контролирует затраты, доходы, финансовые результаты, а также инвестиции. [3, с. 270]

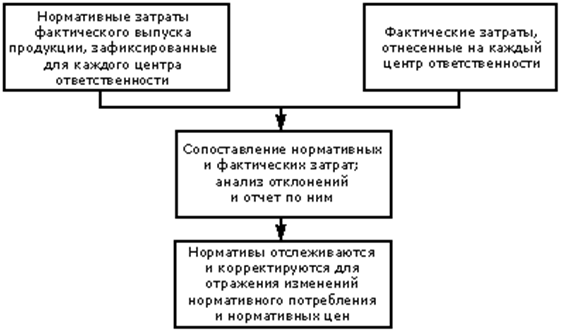

Для правильного определения ответственности следует правильно распределить затраты предприятия на те, которые подлежат контролированию и не подлежат. Для этого применяются нормативные затраты (нормативы), которые устанавливаются для определенных условий деятельности и являются целевым уровнем затрат и основой для их сравнения. В учете под нормативами понимают финансовые затраты на единицу продукции. Разница между бюджетами и нормативами состоит в том, что нормативы определяются на единицу, а бюджеты на общий объем, а в конечном итоге составляются на основе нормативных затрат. Учет ответственности на основе нормативных затрат показан на рисунке:

Рис. 1. Учет ответственности на основе нормативных затрат.

Существует пять основных типов нормативов:

· «Базовые» стандарты - не корректируются после их определения, если не происходит существенных изменений в технических характеристиках продукции или процессе производства;

· «Текущие» стандарты - определяют величину затрат средств для данного периода времени. Предусматривают постоянную корректировку на основе изменения технических условий, цен и тарифов;

· «Идеальные» стандарты - включают в себя нормативы только тех элементов затрат и на том уровне, которые принимаются и возникают в оптимальных условиях производства при наиболее благоприятных ценах;

· «Мотивирующие» стандарты - их можно выдерживать, если прилагать разумные усилия в нормальных производственных условиях. Такие нормативы должны давать возможность "напрягаться".

· «Реальные» стандарты - определяют нормативные затраты, которые можно ожидать при данных вероятных условиях функционирования производства.

Процесс подготовки основного бюджета предприятия можно разделить на две части: составление операционного бюджета и финансового бюджета. А они, в свою очередь, составляются из множества функциональных бюджетов, дающих возможность отслеживать состояние дел во всех подразделениях.

На основании всего вышесказанного можно сделать вывод, что внедрение бюджетирования позволит предприятию сэкономить финансовые ресурсы, сократить непроизводственные затраты, достигнуть гибкости в управлении и контроле за себестоимостью продукции [8, с. 10].