Тема 5. Бюджетное право

1. Значение Государственного бюджета для финансовой системы.

2. Правоотношения бюджетной системы

3. Бюджетная классификация.

1. Значение Государственного бюджета для финансовой системы

Для выполнения государственных функций, определенных Конституцией, нужны материальные средства, которые в условиях товарно-денежных отношений рыночной экономики имеют финансовый характер. Ресурсы для покрытия расходов, связанных с исполнением своих функций, каждое государство получает путем формирования и использования централизованного фонда денежных средств - своего бюджета.

Бюджетная система должна строится на принципах справедливого и непредвзятого распределения общественного богатства между гражданами и территориальными общинами.

Годовой государственный бюджет - это сердцевина организации государственных финансов, который отражает решение в соответствующих сферах государственных и частных финансов. Бюджет объясняет финансово-бюджетную политику правительства, направление и темпы роста основных показателей экономики. Бюджетный процесс циклический, он является организационной основой контроля и упорядочения государственных финансов, а также основой отчетности всех звеньев правительства.

Политическое значение бюджета заключается в том, что законодательный орган своим волеизъявлением утверждает объем расходов и доходов на планируемый год и этим правительство ставит под свой контроль.

Бюджет - это документ, ограничивающий распределение финансовых ресурсов, которые правительство будет использовать для оказания помощи и услуг с целью улучшения благосостояния народа.

Сущность бюджета любой страны определяется ее социально-экономической структурой, задачами и функциями государства.

|

|

Термин "бюджет" происходит от древнефранц. - кожаный мешок, сумка. Во время норманского завоевания этот термин проник в Англию, где постепенно превратился в одно из понятий, которое использовалось парламентом в процессе формирования государственной казны и расходование средств из нее. Канцлер казначейства Англии открывал свой бюджет, то есть сумку, в которой находились бумаги или счета, в современном понимании, провозглашал законопроект, в котором он, после окончания финансового года, представлял перед Палатой общин прошлогодние финансовые результаты и смету доходов и расходов на следующий период. Эти документы правительство подавало на одобрение парламента. Лишь с конца XVIII в. бюджетом стали называть документ, который содержал распределение доходов и расходов и утверждался представительным органом.

Бюджет как экономическая категория - совокупность денежных отношений между государством и юридическими и физическими лицами относительно формирования и использования централизованного фонда денежных средств, предназначенного для обеспечения выполнения государством его функций.

Основным источником формирования бюджета является ВВП.

Валовый внутренний продукт (далее ВВП) – это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных внутри страны в течение одного года.

Валовый внутренний продукт подсчитывается по территориальному признаку. Он учитывает стоимость продукции независимо от национальной принадлежности предприятий, расположенных на территории данной страны.

|

|

Валовый национальный продукт — это стоимость национальной экономики независимо от местонахождения национального предприятия.

То есть, ВВП учитывает все товары и услуги, произведенные на территории данной страны, а ВНП учитывает все товары и услуги, произведенные национальными предприятиями независимо от места производства.

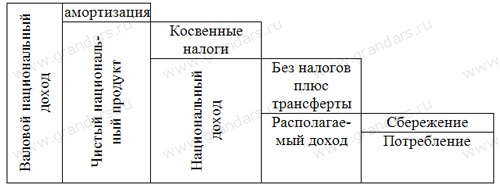

На основе ВНП или ВВП можно рассчитать ряд важных макроэкономических показателей, таких как чистый национальный продукт, национальный доход, личный доход и располагаемый доход.

Валовый внутренний продукт — главный показатель хозяйственной деятельности, экономической активности в стране. Однако он не даёт истинного представления о качестве жизни населения и уровне благосостояния. Для более точной оценки благосостояния населения страны используют такие показатели как чистый национальный доход и национальный доход.

Статьи ВВП

| По расходам | По доходам |

| Потребительские расходы, услуги § Плата студента за обучение на коммерческом отделении вуза Потребительские расходы, товары длительного пользования § Покупка нового отечественного автомобиля "Калина" частным лицом Экспорт услуг, экспорт § Плата иностранного студента за обучение в России Государственные закупки товаров и услуг § Бюджетные средства, из которых финансируется жалованье преподавателя государственного вуза § Покупка нового отечественного автомобиля "Ока" для секретариата мэрии Москвы. Инвестиции, инвестиции в жилье § Расходы семьи на покупку квартиры в новостройке Инвестиции, инвестиции в запасы § Стоимость продукции, скопившейся за год на складе фирмы Инвестиции, инвестиции в основной капитал § Покупка нового отечественного автомобиля "Лада-Приора" частным автотраспортным предприятием Расходы некоммерческих организаций, обслуживающих домашние хозяйства § Доходы Русской православной церкви Экспорт § Продажа российской нефтяной компанией сырой нефти иностранному нефтеперерабатывающему заводу, расположенному за рубежом. | Заработная плата § Доходы адвоката, работающего по найму в частной конторе § Комиссионные риелтору за продажу квартиры в доме, построенном 10 лет назад Часть заработной платы § Подоходный налог, уплаченный наемным работником со своей зарплаты. Доход собственников, то есть прибыль не корпоративного сектора (валовые смешанные доходы) § Доходы адвоката, работающего в собственной фирме Арендная плата § Деньги, получаемые от сдачи внаем квартиры в доме, построенном 10 лет назад Условно начисляемая арендная плата § Плата за проживание в собственном доме, построенном 10 лет назад Прибыль корпоративного сектора, дивиденды § Дивиденды, выплаченные по итогам года российским акционерам частного акционерного общества, находящегося в Москве. Чистый доход иностранных факторов § Дивиденды, выплаченные по итогам года иностранным акционерам частного акционерного общества, находящегося в Москве. Косвенные налоги § НДС, поступивщий в государственный бюджет Часть валовой прибыли § Налог на прибыль, поступвший в государственный бюджет |

Не включаются такие статьи:

|

|

§ Стипендия студента, обучающегося на бюджетном отделении вуза — трансферт.

§ Стоимость проданных на вторичном рынке акций — финансовая сделка.

§ Расходы семьи на покупку подержанной машины — не учитывается в ВВП т.к. перепродажа, было ранее уже учтено в ВВП.

§ Процент по государственным облигациям, полученный частным лицом — процент по государственным ценным бумагам.

§ Доходы теневого бизнеса — не включаются, хотя эти доходы частично пытаются оценить косвенно.

§ 50 рублей, полученные внуком от бабушки на покупку мороженого — трансферт

§ Покупка импортного автомобиля "БМВ" частным автотранспортным предприятием — Расходы на конечное потребление домохозяйства и государства и инвестиционные расходы включают стоимости как отечественной, так и импортной продукции (со знаком плюс), однако стоимости этих же импортных товаров учитываются при расчете чистого экспорта (со знаком минус), так что в конечном итоге величина импорта не влияем на ВВП.

§ Дивиденды, выплаченные по итогам года российским акционерам американской корпорации, находящейся в Америке — не включается в ВВП, но включается в ВНП (ВНД в современной версии СНС).

Бюджет - основной финансовый план, в котором отражается деятельность государства и местных органов. Он определяет возможности и приоритеты, роль и формы реализации закрепленных за государством функций. Фактически, бюджет является балансом доходов и расходов, отражением совокупной политики государства.

Бюджет по материальному содержанию - централизованный фонд денежных средств государства. Объем бюджета - годовая сумма средств, проходящих через этот фонд и является одним из важных инструментов, доступных правительству, для регулирования экономической деятельности и стабилизации доходов граждан.

Юридическое значение бюджета имеет вид нормативно-правового закрепления бюджетных полномочий субъектов бюджетных отношений, в связи с постоянным движением и задачами, как основной финансовый план государства.

Бюджет, утвержденный на уровне закона на текущий бюджетный период, предоставляет финансовой деятельности органов исполнительной власти обязательный характер. Закон о бюджете возлагает на орган исполнительной власти обязанность собрать определенную сумму средств и дает возможность потратить их на финансирование расходов, связанных с обеспечением выполнения функций государства.

Итак, бюджет - это план формирования и использования финансовых ресурсов для обеспечения задач и функций, осуществляемых органами государственной власти, и местного самоуправления в течение бюджетного периода, а соответственно, закон о бюджете - это закон, утверждающий полномочия органов государственной власти осуществлять выполнение Государственного бюджета на протяжении бюджетного периода.

Государственный бюджет охватывает все сферы экономической деятельности государства. Совокупность форм и методов управления финансами называется финансовым механизмом и от того, насколько он совершенен, зависят темпы экономического и социального развития, благосостояние граждан. Важное значение имеет то, сколько финансовых ресурсов от общего их количества, создаваемых в государстве, государство аккумулирует в своем распоряжении и на какие цели использует. Однако эти общие показатели еще не обеспечивают полной характеристики эффективности финансового механизма.

Бюджетная политика (БП) - деятельность органов государственной власти относительно формирования бюджета государства, его сбалансирования, распределения и перераспределения бюджетных ресурсов и обеспечения всеобъемлющего контроля за их использованием. В зависимости от структуры бюджетных расходов такая политика имеет социальное, экономическое или военное направление.

Бюджетный период (период действия акта (Закона) о бюджете, утвержденного представительным органом) для всех бюджетов, которые составляют бюджетную систему, длится один календарный год, который начинается 1 января и заканчивается 31 декабря данного года. Однако не все страны устанавливают бюджетный период, который совпадает с календарным годом, Так, в частности, финансовый год по законодательству США - это часовой цикл, в течение которого правительство осуществляет свои финансовые операции, который начинается 1 октября и заканчивается 30 сентября. В Великобритании и Дании бюджетный период длится с 1 апреля по 31 марта; в Италии, Норвегии, Японии - с 1 июля до 30 июня. В некоторых европейских странах, в том числе Франции, Испании, Австрии и т.д., на законодательном уровне закреплено совпадение календарного и финансового года, что объясняется время проведения бюджетной сессии представительных органов.

В соотв. со ст. 3 законопроекта «О бюджетной системе ДНР» особыми обстоятельствами, при которых Республиканский бюджет Донецкой Народной Республики может быть утвержден на другой бюджетный период, являются:

1) введение военного положения;

2) объявление чрезвычайного положения в Донецкой Народной Республике.

В случае утверждения Республиканского бюджета Донецкой Народной Республики на другой бюджетный период местные бюджеты должны быть утверждены на такой же период.

То есть назначение бюджета - это формирование в стране системы экономических отношений в процессе мобилизации доходов, накоплений и финансирования из бюджета.

Правоотношения бюджетной системы

Бюджетное право (часть финансового права) - это совокупность финансово-правовых норм, регулирующих финансовые отношения в связи с бюджетной деятельностью, то есть образованием, распределением и использованием средств государственного и местных бюджетов. Отношения, что является предметом бюджетного права, неразрывно связаны с другими разделами и институтами финансового права.

Бюджетные отношения включают:

• установление бюджетного устройства и бюджетной системы;

• структуру доходов и расходов бюджетной системы и распределение между ее звеньями;

• осуществления межбюджетных трансфертов и разграничения компетенции органов государственной и муниципальной власти;

• организацию бюджетного процесса.

Особенностями бюджетных отношений является их суженным, по сравнению с финансовыми, круг субъектов: участниками бюджетных отношений не могут быть физические лица, поскольку они по действующему законодательству не могут напрямую получать средства из бюджетов любого уровня на собственное финансирование.

Ведущее место в бюджетных отношениях занимают представительные органы, которые своими решениями утверждают акты о бюджете, а также органы исполнительной власти - основные исполнители бюджетов. Отдельное место принадлежит органам специальной компетенции в области финансов: Министерству Финансов, департаменту казначейства и т. д., которые непосредственно обеспечивают бюджетную деятельность.

Также особенностью бюджетных отношений является их большая детализированность. Поскольку средств на финансирование расходов всегда не хватает и государство вынуждено финансировать лишь неотложные нужды, оно должно детально регламентировать права и обязанности всех участников бюджетного процесса для обеспечения эффективного, целевого и экономного расходования финансовых ресурсов и их постоянного и планового поступления в бюджет определенного уровня. Соответственно, порядок отпуска средств и их расходования установлен в актах бюджетного законодательства.

В соотв. со ст. 4 законопроекта «О бюджетной системе ДНР» бюджетное законодательство состоит из:

1) Конституции Донецкой Народной Республики;

2) Закона «О бюджетной системе»;

3) Закона о Республиканском бюджете Донецкой Народной Республики;

4) других Законов, регулирующих бюджетные отношения;

5) нормативных правовых актов Совета Министров Донецкой Народной Республики, принятых на основании и во исполнение настоящего Закона и других Законов Донецкой Народной Республики;

6) нормативных правовых актов государственных органов исполнительной власти, принятых на основании и во исполнение настоящего Закона, других Законов Донецкой Народной Республики и нормативных правовых актов Совета Министров Донецкой Народной Республики;

7) решений о местном бюджете;

8) решений органов местного самоуправления.

В Конституции определяются общие принципы формирования бюджетной системы, построенные на справедливом и беспристрастном распределении общественного богатства между гражданами и территориальными общинами. Исключительно в законе о бюджете дожны быть определены расходы государства на общественные нужды, размер и целевое направление этих расходов.

Бюджетная система Донецкой Народной Республики основывается на таких принципах:

1) принцип единства бюджетной системы Донецкой Народной Республики - единство бюджетной системы Донецкой Народной Республики обеспечивается единой правовой базой, единой денежной системой, единым регулированием бюджетных отношений, единой бюджетной классификацией, единством порядка выполнения бюджетов и ведения бухгалтерского учета и отчетности;

2) принцип сбалансированности - полномочия на осуществление расходов бюджета должны отвечать объему поступлений бюджета на соответствующий бюджетный период;

3) принцип самостоятельности - Республиканский бюджет Донецкой Народной Республики и местные бюджеты являются самостоятельными. Донецкая Народная Республика средствами республиканского бюджета не несет ответственность за бюджетные обязательства органов местного самоуправления. Органы местного самоуправления средствами соответствующих местных бюджетов не несут ответственности за бюджетные обязательства друг друга, а также за бюджетные обязательства Донецкой Народной Республики. Самостоятельность бюджетов обеспечивается закреплением за ними соответствующих источников доходов бюджета, правом соответствующих органов государственной власти, органов местного самоуправления определять направления использования бюджетных средств в соответствии с законодательством Донецкой Народной Республики и соответствующих местных советов самостоятельно и независимо друг от друга рассматривать и утверждать соответствующие местные бюджеты;

4) принцип полноты - в состав бюджетов подлежат включению все поступления бюджетов и затраты бюджетов, которые осуществляются в соответствии с нормативно-правовыми актами органов государственной власти, органов местного самоуправления;

5) принцип обоснованности - бюджет формируется на реальных макропоказателях экономического и социального развития Донецкой Народной Республики и прогнозных показателей расчета поступлений бюджета и расходов бюджета, которые осуществляются в соответствии с утвержденными методиками и правилами;

6) принцип эффективности и результативности - при составлении и выполнении бюджетов все участники бюджетного процесса должны стремиться достижения целей, путем обеспечения качественного предоставления услуг, гарантированных Донецкой Народной Республикой, местным самоуправлением (далее - гарантированные услуги), при привлечении минимального объема бюджетных средств и достижении максимального результата при использовании определенного бюджетом объема средств;

7) принцип субсидиарности - распределение видов расходов между республиканским бюджетом и местными бюджетами, а также между местными бюджетами основывается на необходимости максимально возможного приближения предоставления гарантированных услуг к их непосредственному потребителю;

8) принцип целевого использования бюджетных средств - бюджетные средства используются только на цели, определенные бюджетными назначениями и бюджетными ассигнованиями;

9) принцип справедливости и непредвзятости - бюджетная система Донецкой Народной Республики строится на принципах справедливого и непредвзятого распределения общественного богатства между гражданами и территориальными общинами;

10) принцип публичности и прозрачности - информирование общественности по вопросам составления, рассмотрения, утверждения, выполнения республиканского бюджета и местных бюджетов, а также контроля во исполнение республиканского бюджета и местных бюджетов (если иное не предусмотрено законодательством).

Каково же строение бюджетной системы. Структура бюджетной системы определяется бюджетным устройством, которое основывается на административно-государственном устройстве страны.

Бюджетное устройство - определенная правовыми нормами система бюджетов, разграничения доходов и расходов между ними, полномочий органов законодательной и исполнительной власти в сфере бюджета. В ДНР бюджетная система двухуровневая и состоит из Республиканского и местных бюджетов.

В государствах с федеративной формой устройства существует трехуровневая бюджетная система: федеральный бюджет; бюджеты субъектов федерации (например, в Российской Федерации республиканские бюджеты республик в составе РФ, краевые, областные бюджеты районов, городские бюджеты городов Москвы и Санкт Петербурга, областные бюджеты автономных областей, окружные бюджеты автономных областей); местные бюджеты районные бюджеты районов, городские бюджеты, районные бюджеты в городах, бюджеты поселков и сел.

Бюджетная система ДНР - урегулирована нормами права совокупность республиканского и местных бюджетов, построенная с учетом экономических отношений, государственного и административно-территориального устройства.

Сводный бюджет - совокупность всех бюджетов, входящих в состав бюджетной системы. Его используют для анализа и прогнозирования экономического и социального развития государства.

Совокупность всех бюджетов, входящих в состав бюджетной системы, является сводным (консолидированным, как называют сводные бюджеты повсюду, в том числе и в России) бюджетом.

Назначение сводного бюджета в том, чтобы на основании сводных показателей доходов и расходов, которые получает вся бюджетная система страны, провести анализ и определить принципы государственного регулирования экономического и социального развития.

В свою очередь бюджеты нижестоящего уровня также являются сводными. В частности, к ним относятся сводные бюджеты районов, городов с районным делением.

Сводный бюджет района включает показатели районного бюджета, бюджетов городов районного значения, поселковых и сельских бюджетов этого района.

Сводный бюджет города с районным разделением включает показатели городского бюджета и бюджетов районов, которые входят в его состав. Если городу или району в городе административно подчинены другие города, поселки или села, сводный бюджет города или района в городе включает показатели бюджетов этих городов, поселков и сел.

Показатели бюджетов объединений территориальных общин, создаваемых согласно Закону, включаются в соответствующие сводные бюджеты.

Бюджетная классификация

Доходы и расходы имеют довольно сложную структуру и поэтому представленные в виде классификации - единого систематизированного группирования доходов, расходов и финансирования бюджета по признакам экономической сущности, функциональной деятельности, организационного устройства и другим признакам в соответствии с законодательством и международными стандартами.

Особенностью бюджетной классификации является четкое разграничение расходов по экономическим признакам с детальным распределением средств по их предметными признакам (заработная плата, начисления, все виды хозяйственной деятельности, выплаты населению, что именуются как трансферты, и другие категории). Такое разделение дает возможность выделить защищенные статьи бюджета и обеспечить единый подход ко всем получателям относительно выполнения бюджета.

Есть такие бюджетные классификации:

• доходов бюджета;

• расходов и кредитования бюджета;

• финансирование бюджета

• долга;

І. Классификация доходов бюджета.

Доходы бюджета классифицируются по четырем разделам:

• налоговые поступления;

• неналоговые поступления;

• доходы от операций с капиталом;

• трансферты.

Налоговыми поступлениями признаются предусмотренные налоговыми законами Украины общегосударственные и местные налоги, сборы и другие обязательные платежи.

К неналоговым поступлениям относятся доходы от собственности и предпринимательской деятельности; административные сборы и платежи, доходы от некоммерческой и побочного продажи; поступления от штрафов и финансовых санкций; другие неналоговые поступления.

Доходы от операций с капиталом - это доходы, элементами которых являются поступления от продажи основного капитала субъектов бюджетных отношений; средств от реализации бесхозяйного имущества, имущества, которое перешло по праву наследования в собственность государства, сокровищ, находок, а также валютных ценностей и денежных средств, владельцы которых неизвестны; средств от Государственного фонда драгоценных металлов и драгоценных камней; от реализации государственных запасов товаров; от продажи земли и нематериальных активов.

Трансферты - это средства, полученные от других органов государственной власти, органов власти АРК, органов местного самоуправления, других государств или международных организаций на безвозмездной и безвозвратной основе.