| Месяц | Остаток по кредиту (руб.) | Проценты (руб.) | Погашение долга (руб.) | Ежемесячный платеж (руб.) |

| Май 2019 | 500 000.00 | 5 095.89 | 6 084.57 | 11 180.46 |

| Июнь 2019 | 493 915.43 | 5 033.88 | 6 146.58 | 11 180.46 |

| Июль 2019 | 487 768.85 | 4 971.23 | 6 209.23 | 11 180.46 |

| Август 2019 | 481 559.62 | 4 907.95 | 6 272.51 | 11 180.46 |

| Сентябрь 2019 | 475 287.11 | 4 844.02 | 6 336.44 | 11 180.46 |

| Октябрь 2019 | 468 950.67 | 4 779.44 | 6 401.02 | 11 180.46 |

| Ноябрь 2019 | 462 549.65 | 4 714.20 | 6 466.26 | 11 180.46 |

| Декабрь 2019 | 456 083.39 | 4 648.30 | 6 532.16 | 11 180.46 |

| Январь 2020 | 449 551.23 | 4 581.73 | 6 598.73 | 11 180.46 |

| Февраль 2020 | 442 952.50 | 4 514.47 | 6 665.99 | 11 180.46 |

| Март 2020 | 436 286.51 | 4 446.54 | 6 733.92 | 11 180.46 |

| Апрель 2020 | 429 552.59 | 4 377.91 | 6 802.55 | 11 180.46 |

| Май 2020 | 422 750.04 | 4 308.58 | 6 871.88 | 11 180.46 |

| Июнь 2020 | 415 878.16 | 4 238.54 | 6 941.92 | 11 180.46 |

| Июль 2020 | 408 936.24 | 4 167.79 | 7 012.67 | 11 180.46 |

| Август 2020 | 401 923.57 | 4 096.32 | 7 084.14 | 11 180.46 |

| Сентябрь 2020 | 394 839.43 | 4 024.12 | 7 156.34 | 11 180.46 |

| Октябрь 2020 | 387 683.09 | 3 951.18 | 7 229.28 | 11 180.46 |

| Ноябрь 2020 | 380 453.81 | 3 877.50 | 7 302.96 | 11 180.46 |

| Декабрь 2020 | 373 150.85 | 3 803.07 | 7 377.39 | 11 180.46 |

| Январь 2021 | 365 773.46 | 3 727.88 | 7 452.58 | 11 180.46 |

| Февраль 2021 | 358 320.88 | 3 651.93 | 7 528.53 | 11 180.46 |

| Март 2021 | 350 792.35 | 3 575.20 | 7 605.26 | 11 180.46 |

| Апрель 2021 | 343 187.09 | 3 497.69 | 7 682.77 | 11 180.46 |

| Май 2021 | 335 504.32 | 3 419.39 | 7 761.07 | 11 180.46 |

| Июнь 2021 | 327 743.25 | 3 340.29 | 7 840.17 | 11 180.46 |

| Июль 2021 | 319 903.08 | 3 260.38 | 7 920.08 | 11 180.46 |

| Август 2021 | 311 983.00 | 3 179.66 | 8 000.80 | 11 180.46 |

| Сентябрь 2021 | 303 982.20 | 3 098.12 | 8 082.34 | 11 180.46 |

| Октябрь 2021 | 295 899.86 | 3 015.75 | 8 164.71 | 11 180.46 |

| Ноябрь 2021 | 287 735.15 | 2 932.53 | 8 247.93 | 11 180.46 |

| Декабрь 2021 | 279 487.22 | 2 848.47 | 8 331.99 | 11 180.46 |

| Январь 2022 | 271 155.23 | 2 763.55 | 8 416.91 | 11 180.46 |

| Февраль 2022 | 262 738.32 | 2 677.77 | 8 502.69 | 11 180.46 |

| Март 2022 | 254 235.63 | 2 591.11 | 8 589.35 | 11 180.46 |

| Апрель 2022 | 245 646.28 | 2 503.57 | 8 676.89 | 11 180.46 |

| Май 2022 | 236 969.39 | 2 415.14 | 8 765.32 | 11 180.46 |

| Июнь 2022 | 228 204.07 | 2 325.81 | 8 854.65 | 11 180.46 |

| Июль 2022 | 219 349.42 | 2 235.56 | 8 944.90 | 11 180.46 |

| Август 2022 | 210 404.52 | 2 144.40 | 9 036.06 | 11 180.46 |

| Сентябрь 2022 | 201 368.46 | 2 052.30 | 9 128.16 | 11 180.46 |

| Октябрь 2022 | 192 240.30 | 1 959.27 | 9 221.19 | 11 180.46 |

| Ноябрь 2022 | 183 019.11 | 1 865.29 | 9 315.17 | 11 180.46 |

| Декабрь 2022 | 173 703.94 | 1 770.35 | 9 410.11 | 11 180.46 |

| Январь 2023 | 164 293.83 | 1 674.45 | 9 506.01 | 11 180.46 |

| Февраль 2023 | 154 787.82 | 1 577.56 | 9 602.90 | 11 180.46 |

| Март 2023 | 145 184.92 | 1 479.69 | 9 700.77 | 11 180.46 |

| Апрель 2023 | 135 484.15 | 1 380.82 | 9 799.64 | 11 180.46 |

| Май 2023 | 125 684.51 | 1 280.95 | 9 899.51 | 11 180.46 |

| Июнь 2023 | 115 785.00 | 1 180.06 | 10 000.40 | 11 180.46 |

| Июль 2023 | 105 784.60 | 1 078.13 | 10 102.33 | 11 180.46 |

| Август 2023 | 95 682.27 | 975.17 | 10 205.29 | 11 180.46 |

| Сентябрь 2023 | 85 476.98 | 871.16 | 10 309.30 | 11 180.46 |

| Октябрь 2023 | 75 167.68 | 766.09 | 10 414.37 | 11 180.46 |

| Ноябрь 2023 | 64 753.31 | 659.95 | 10 520.51 | 11 180.46 |

| Декабрь 2023 | 54 232.80 | 552.73 | 10 627.73 | 11 180.46 |

| Январь 2024 | 43 605.07 | 444.41 | 10 736.05 | 11 180.46 |

| Февраль 2024 | 32 869.02 | 334.99 | 10 845.47 | 11 180.46 |

| Март 2024 | 22 023.55 | 224.46 | 10 956.00 | 11 180.46 |

| Апрель 2024 | 11 067.55 | 112.80 | 11 067.55 | 11 180.35 |

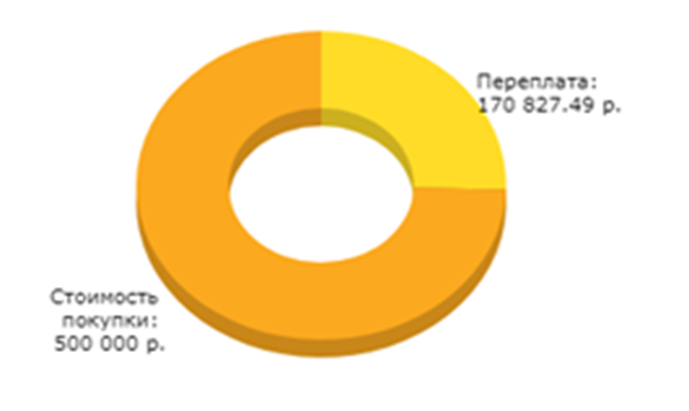

Полная стоимость кредита 670 827.49 рублей (см. Схема №2)

| Стоимость покупки: | 500 000.00 руб. |

| Срок кредитования: | 5 лет. (60 мес.) |

| Ежемесячный платеж: | 11 180.35 руб. |

| Общая сумма выплат: | 670 827.49 руб. |

| Общая переплата: | 170 827.49 руб. |

| Процент переплаты: | 34.17% |

Схема №2

Схема №2

Стоимость кредита 500000-00 рублей, переплата составила 170827-49 рублей

Перспективы развития кредита на образование в нашей стране

Как известно, самый выгодный и финансируемый государством займ выдавал именно ПАО Сбербанк. Его образовательный кредит был по сути, именно образовательным и именно льготным. Так как долю процента напрямую финансировал бюджет.

Председатель Правительства Российской Федерации Дмитрий Анатольевич Медведев, пообещал вернуть кредит для студентов с господдержкой. В конце марта 2019 года Дмитрий Анатольевич встретился со студентами ГИТИСА. Там он заявил, что Правительство готово финансировать студенчество в России. В частности, повышать стипендии. Кроме того, уже заложены деньги на то, чтобы финансировать популярный образовательный кредит. На эти цели должно выделяться чуть более 128 миллионов рублей в год. Эти деньги должны смягчить процентную ставку путем ее субсидирования, как было раннее в прошлые года. Законопроект на эту тему уже подготавливается. Хотелось бы, чтобы он на момент окончания нами колледжа был уже готов!

По результатам нашего исследования, образовательный кредит с государственной поддержкой 2019 году еще не начал свою работу, и в ближайшее время программа образовательного кредита с государственной поддержкой должна заработать.

Таким образом: выдача образовательных кредитов с государственной поддержкой в 2019 году будет возобновляться. Но пока само возобновление не случилось. В банках есть целевые программы, которые по приемлемой ставке готовы кредитовать обучение.

Но может, дело не только в цене знаний, а самом человеке? Ведь Ломоносов не учился в МГУ. Он его основал.

Опрос студентов Красноуфимского аграрного колледжа на тему "Образовательный кредит"

Мы провели анкетирование (схема №1) среди студентов нашего колледжа по вопросу будущего образования. Всего опрошено 92 студента

Схема №1 Опрос студентов

Как показывает опрос, компетентность студентов по вопросу кредитования будущего образования, не на высоком уровне.

В ходе проведенного опроса выяснилось, что не все студенты колледжа собираются получать дальнейшее образование. Только 68,48 % студентов от опрошенных планировали в бедующем получить образование в ВУЗах.

Подведя итог опроса большинство студентов впервые услышали об образовательном кредите. А после представления мини презентации о данном кредите, большинство студентов проявили заинтересованность о возможности получения высшего образования и осуществить мечту о получении профессии.

Заключение

В заключение, следует отметить, что образовательный кредит – явление для России пока новое и не получившее широкого распространения. Даже «льготные» кредиты не вызвали особого интереса со стороны российских абитуриентов.

Ведь даже при самых льготных программах кредит неизбежно сделает образование в среднем на 20-30% дороже. Особую актуальность принимает образовательный кредит. Он является достаточно молодым банковским продуктом, но за несколько лет своего существования им уже успели воспользоваться тысячи студентов.

Большинство банков выдают кредит на образование физическим лицам, однако это сопряжено с очень жёсткими условиями.

Важно отметить, что образовательный кредит выдаётся уже после поступления абитуриента и после погашения определённой банком части стоимости обучения. Ведь банки всегда стремятся минимизировать свои риски и получить гарантии возврата образовательного кредита вместе с процентами.

ПАО Сбербанк предоставляет образовательный кредит на обучение на особых условиях и по договору в определенные ВУЗы. ПАО Сбербанк - единственное профильное учреждение страны, которое предлагает оформить продукт с субсидированием. Кредит на образование от Сбербанка на сегодня самый выгодный вариант оплаты обучения. Достойные альтернативы вряд ли сегодня можно найти у других кредиторов. Даже если получить обычный целевой займ, процентная ставка по нему будет выше в 1,5-2 раза.

С государственным субсидированием имеет право выдавать займ только Сбербанк. Кредитор получает средства из бюджета и за счет этих денег частично компенсирует процентную ставку, тем самым, сохраняя доступность и выгодность кредитования для основных групп населения страны. Именно по этой причине многие студенты, нуждающиеся в деньгах на образование, и обращаются в Сбербанк.

Но на сегодняшний день выдача образовательного кредита с государственной поддержкой временно приостановлено, так как Постановление Правительства РФ от 26 февраля 2018 года №197 было утверждено, но не вступило в силу. С начала декабря 2019 году программа будет возобновлена и никаких сложностей, возникнуть при обращении за займом, не должно быть. Причиной приостановки проекта стало принятие новых, лучших, условий кредитования для клиентов.

По результатам нашего исследования, образовательный кредит с государственной поддержкой в 2019 году еще не начал свою работу, и в ближайшее время программа образовательного кредита с государственной поддержкой должна заработать.

Таким образом: выдача образовательных кредитов с государственной поддержкой в 2019 году будет возобновляться. Но пока само возобновление не случилось. В банках есть целевые программы, которые по приемлемой ставке готовы кредитовать обучение.

Цель работы считаем была нами достигнута. Мы выяснили, что образовательный кредит возобновит свою программу на площадке ПАО Сбербанк. Для достижения указанной цели были решены следующие задачи:

1. Мы выяснили сущность образовательного кредита и его основные преимущества;

2. Рассмотрели образовательный кредит с государственной поддержкой

3. Изучили условия кредитования на примере разных банков, произвели необходимые расчёты на примере ПАО Сбербанк исходя из этого, сделали вывод:

Гипотеза исследования подтвердилась: наиболее экономически выгодным является образовательный кредит за счёт условий его предоставления. Предположение подтвердилось математическими расчётами и анализом условий кредитования.

И в заключении сформулируем практическиерекомендации для будущих абитуриентов: если предстоит воспользоваться платными условиями обучения, то вы можете оформить образовательный кредит. Он поможет Вам осуществить мечту получения достойного образования, но необходимо знать, что определяющим критерием при принятии решения брать или нет кредит, должна быть полная стоимость займа, то есть возврат банку всей сумма кредита плюс проценты за пользование займа.