Выводы об экономической целесообразности проекта

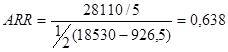

Полученные результаты указывают на экономическую целесообразность данного проекта. Такой проект можно принять с полной уверенностью при ставке дисконта меньшей 16,6% (максимальная ставка дисконта, при которой чистая теперешняя стоимость неотрицательна). Чем ниже ставка дисконта, тем раньше окупятся капитальные вложения и, следовательно, предприятие, осуществившее этот проект, получит больше прибыли. Расчеты показали, что при более низкой ставке дисконта чистая теперешняя стоимость и индекс прибыльности увеличиваются, а период окупаемости уменьшается. Так, при дисконте равном 15% инвестиция окупится через 4 года 10,7 месяцев (индекс прибыльности 1,5%), а при 12% — раньше на 5,3 месяцев (индекс прибыльности 9%). Коэффициент прибыльности инвестиционного проекта составляет 63,8%.

5 Определение финансового риска

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Для рассмотрения факторов неопределенности и риска при оценке эффективности инвестиционных проектов можно рассмотреть следующие примеры:

5.1 Пример 2.

Имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А получение прибыли в сумме 15 тыс. руб. — вероятность 0,6; в мероприятие Б получение прибыли в сумме 20 тыс. руб. — вероятность 0,4. Тогда ожидаемое получение прибыли от вложения капитала (т.е. математическое ожидание) составит:

по мероприятию А 15 х 0,6 = 9 тыс. руб.;

по мероприятию Б 20 х 0,4 = 8 тыс. руб.

Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 15 тыс. руб. была получена в 120 случаев из 200, то вероятность получения такой прибыли составляет 0,6(120/200). Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п.

Величина риска или степень риска измеряется двумя критериями:

1) среднее ожидаемое значение;

2) колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение — это то значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

5.2 Пример 3.

Если известно, что при вложении капитала в мероприятия А из 120 случаев прибыль 12.5 тыс. руб. была получена в 48 случаях (вероятность 0,4), прибыль 20 тыс. руб. — в 42 случаях (вероятность 0,35) и прибыль 12 тыс. руб. в 30 случаях (вероятность 0,25), то среднее ожидаемое значение выразилось в 15 тыс. руб.

[(12,5 х 0,4) +(20 х 0,35)+(12 х 0,25)].

Аналогично было найдено, что при вложении капитала в мероприятия Б средняя прибыль составила 20 тыс. руб.

[(15 х 0,3) + (20 х 0,5) + (27,5 х 0,2)].

Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что при вложении в мероприятие А величина получаемой прибыли колеблется от 12,5 до 20 тыс. руб. и средняя величина составляет 15 тыс. руб.; при вложении капитала в мероприятие Б величина получаемой прибыли колеблется от 15 до 27,5 тыс. руб. и средняя величина составляет 20 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения необходимо измерить колеблемость показателей, т.е. определить меру изменчивости возможного результата.

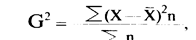

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два близко связанных критерия: дисперсию и среднее квадратическое отклонение. Дисперсия — средне взвешенное из квадратов отклонений действительных результатов от средних ожидаемых

где G2 - дисперсия;

X - ожидаемое значение для каждого случая наблюдения;

Х - среднее ожидаемое значение;

n - число случаев наблюдения (частота).

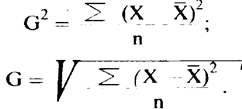

Среднее квадратическое отклонение определяется по формуле:

где G - среднее квадратическое отклонение.

При равенстве частот имеем частный случай

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости. Для анализа обычно используют коэффициент вариации. Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений

где V - коэффициент вариации, %.

Коэффициент вариации — относительная величина. Поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. В экономической статистике установлена следующая оценка различных значений коэффициента вариации: до 10% - слабая колеблемость; до 10 – 25 - умеренная колеблемость; свыше 25% - высокая колеблемость. Расчет дисперсии при вложении капитала в мероприятия А и Б приведен в табл. 1.

Имеем. Среднее квадратическое отклонение составляет при вложении капитала:

в мероприятие А

в мероприятие Б

Коэффициент вариации:

для мероприятия А

для мероприятия Б

Коэффициент вариации при вложении капитала в мероприятие Б меньше, чем при вложении в мероприятие А. что позволяет сделать вывод о принятии решения в пользу вложения капитала в мероприятие Б.

Таблица 1. Расчет дисперсии при вложении капитала в мероприятия А и Б

| Номер события | Полученная прибыль, тыс. руб. X | Число случаев наблюдения, n | (X - X) | (X • Х)2 | (X - Х)2 |

| Мероприятие А | |||||

| 12,5 | -2,5 | 6,25 | |||

| +5 | 25,00 | ||||

| -3 | 9,00 | ||||

| Итого | Х=15 | ||||

| Мероприятие Б | |||||

| -5 | |||||

| 27,5 | +7,5 | 56,25 | |||

| Итого | Х=20 |

Заключение

Учитывая долгосрочность инвестиционной деятельности и многообразие влияющих на неё факторов внешней среды, можно сказать, что инвестиционная деятельность во всех её формах и видах сопряжена с риском.

При разных возможных условиях реализации проекта его затраты и результаты различны, следовательно, факторы риска и неопределенности подлежат учёту в расчётах его эффективности. Помимо этого, развитие инвестиционного проекта- процесс динамичный, и в каждой точке принятия решений условия реализации проекта могут измениться, что в ходе управления проектом приводит к автоматическому изменению ране рассчитанных результатов.

Воздействие факторов внешнеё среды влечёт за собой:

-Невыполнение некоторых из предусмотренных проектом действий;

-Изменение запланированных сроков выполнения проектных действий;

-Отклонение от прогнозируемых проектных результатов.

В расчётах эффективности рекомендуется учитывать неопределенность и риск, а показатели эффективности, исчисленные с их учётом, называются ожидаемыми.

Инвестиционное решение является рискованным, если оно имеет несколько возможных сценариев развития. При оценке эффективности инвестиционных проектов рассматриваются такие ситуации, когда все возможные последствия любого рискованного решения известны либо их можно предвидеть и как следствие рассчитать возможный результат от любого изменения ситуации.

Инвестиционный проект считается устойчивым, если при всех вариантах его реализации он эффективен и финансово реализуем, а устранение возможных негативных отклонений встроено в организационно-экономический механизм реализации.

Источники

1. Федеральный закон от 25.02.99 №39-ФЗ “Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений”

2. С. Филин Инвестиционный риск и его составляющие при принятии инвестиционных решений/ ж. Инвестиции в России. 2002

3. Фатхутдинов Р.А. Стратегический менеджмент: -М.: Дело, 2005

4. Балдин К.В., Воробьёв С.Н. Риск-менеджмент: -М.: Гардарики, 2005

5. Бланк И.А. Антикризисное финансовое управление предприятием. –К.: Эльга, Ника-Центр, 2006

6. Экономическая оценка инвестиций: Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. –М.: КНОРУС, 2006

7. В.Е. Есипов, Г.А. Маховикова, И.А. Бузова, В.В. Терехова Экономическая оценка инвестиций. –СПб.: Вектор, 2006

8. Гаврилова А.Н. Финансовый менеджмент: -М.: КНОРУС, 2006

9. Л.Е. Басовский Финансовый менеджмент: -М: ИНФРА-М, 2007

10. Е.А. Кучарина Инвестиционный анализ. –СПб.: Питер, 2007