1. Фирма: основные формы деловых предприятий

2. Издержки производства: понятие и виды

3. Прибыль и предельный доход. Экономическое равновесие фирмы

1. При микроэкономическом анализе главным объектом является фирма (предприятие). Это объясняется тем, что в современной экономике именно фирмы производят основную массу товаров и услуг, которые удовлетворяют потребности человека.

Фирма – это наименование, под которым предприятия (или их объединения) выступают в хозяйственной деятельности в качестве самостоятельных субъектов. Под термином «фирма» подразумеваются заводы, фабрики, НИИ, кафе, рестораны, банки и т.д.

Фирма – это предприятие, существенным признаком которого является совокупность работников, объединенных общим процессом труда.

Фирма является первичным звеном в системе хозяйствования, именно здесь осуществляется процесс соединения факторов производства, создаются товары и услуги, реализуются экономические интересы субъектов хозяйствования. Фирма имеет следующие характерные признаки:

- это всегда организация людей (коллектив) связанный разделением и кооперацией труда, общими экономическими интересами

- деятельность на фирме осуществляется путем использования комплекса машин, по определенной технологии

- фирму отличает экономическая обособленность и хозяйственная самостоятельность.

Фирма выступает на рынке в качестве коммерческой или некоммерческой организации.

В соответствие с ГК РФ коммерческими организациями являются фирмы, для которых производство товара или услуги является основой для извлечения прибыли.

В отличие от отдельных граждан (физических лиц), занимающихся экономической деятельностью и называемых индивидуальными предпринимателями, фирма выступает как юридическое лицо, т.е. как официально признанная государством экономически самостоятельная организация.

Фирма должна соответствовать следующим основным условиям:

- обладает имуществом, обособленным от имущества других фирм, граждан, государств и т.д.;

- несет материальную ответственность за результаты своей деятельности;

- обязана иметь свой расчетный счет в одном из банков страны;

- от своего имени должна приобретать т осуществлять имущественные права и обязанности;

- имеет самостоятельный баланс;

- имеет право и полномочия выступать в суде в роли истца или ответчика.

Некоммерческие организации – организации, которым разрешена определенная коммерческая деятельность, но для которых получение прибыли не является главной целью их деятельности (потребительские кооперативы, общественные и религиозные организации, ассоциации, союзы и др.).

В отечественной экономической литературе используется следующая классификация фирм:

I. По форме собственности:

- частные

- коллективные

- государственные

- смешанные

II. По принадлежности капитала:

- национальные

- иностранные

- совместные

III. По отраслевой принадлежности:

- промышленные

- торговые

- сельскохозяйственные

- кредитно-финансовые и другие

IV. По размерам:

- крупные

- средние

- малые

V. По формам организации:

- государственные

- акционерные

- кооперативные и др.

Любая фирма в процессе своей деятельности сталкивается с проблемами, от решения которых зависит ее будущее: ЧТО производить? КАК производить? ДЛЯ КОГО производить?

2. В процессе материального производства затрачивается как живой, так и овеществленный (прошлый) труд. При этом каждое предприятие стремится получить возможно большую сумму прибыли от своей деятельности. Достижение этой цели можно осуществить или за счет повышения цены реализации продукции или путем снижения издержек производства.

Издержки производства - это наиболее обобщенный термин, которым называют совокупные затраты живого и овеществленного труда на производство и реализацию конкретного вида продукции. В условиях товарного производства издержки производства выступают в стоимостной форме.

Различают издержки экономические и бухгалтерские.

БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (явные издержки) - стоимость израсходованных ресурсов в фактических ценах их приобретения. Бухгалтерские издержки обычно называют себестоимостью продукции. Они фиксируют реально осуществленные денежные затраты. В них включаются затраты на сырье, материалы, топливо, энергию, заработную плату рабочих и управленческого персонала, арендную плату, проценты по полученным ссудам, амортизацию и т. п.

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ (явные издержки + неявные издержки) - это доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов использования ресурсов. Они отличаются от бухгалтерских издержек на сумму неявных затрат:

ИЭ = Ия + Ин

Неявные (альтернативные) издержки – это альтернативные издержки ресурсов, принадлежащие самому предпринимателю. Ресурсами предпринимателя могут являться: труд, земля, капитал, предпринимательская способность. Поэтому к неявным издержкам обычно относят:

- недополученную заработную плату (предприниматель мог бы пойти работать по найму, а не открывать дело);

- недополученный процент (предприниматель мог бы не инвестировать денежные средства в запуск производства, а разместить их на депозите в банке);

- недополученная рента (предприниматель мог бы сдавать в аренду свои землю, помещения и офисы, а не заниматься в них предпринимательской деятельностью);

- нормальная прибыль (предприниматель мог бы заниматься другой деятельностью, а не данной. Прибыль от лучшей невыбранной возможности является нормальной прибылью).

Явные издержки обычно на виду, тогда как неявные издержки скрыты.

Экономический подход отличается от бухгалтерского тем, что он учитывает альтернативные возможности применения ресурсов, принадлежащих предпринимателю. Таким образом, экономические затраты превышают бухгалтерские издержки на величину неявных затрат, в том числе нормальную прибыль.

Например, предположим, что издержки исчисляет не бухгалтер, фиксируя осуществленные расходы, а вы - предприниматель. Цель предпринимателя - установить целесообразность дальнейшего продолжения своей предпринимательской деятельности. В этом случае вам необходимо принять иной подход к исчислению издержек - не бухгалтерский, а экономический. Тогда вам придется включить в издержки не только фактические затраты, но и те доходы, которых вы лишаетесь, выбрав данный вариант вложения собственных средств и использования своего рабочего времени. Например, вы являетесь высококвалифицированным экономистом и вам предлагают работу в другой фирме в качестве директора по экономике с заработной платой 360 тыс. руб. в год, где вы будете трудиться с примерно такой же интенсивностью, как в собственной фирме. Кроме того, вы учтете, что, изъяв принадлежащий вам капитал в размере 1000 тыс. р. из своей фирмы, вы можете положить вырученные средства на депозит в банк, который будет выплачивать по нему доход в размере, например, 200 тыс. руб. в год. Таким образом, вы, используя альтернативный вариант вложения средств и использования своего времени, сможете получить доход в размере 560 тыс. руб. Сейчас, приняв решение открыть свое дело, вы его лишаетесь. Это - ваши неявные издержки (Ин).

При решении вопроса о поступлении на учебу следует учитывать не только издержки, непосредственно связанные с обучением, но и те доходы, которых вы лишаетесь, тратя время на учебу, а не на те виды деятельности, которые могли бы принести вам доход.

В экономике помимо явных и неявных издержек различают еще прямые и косвенные издержки.

Прямые издержки – связаны с производством определенного вида продукции и могут быть, на основании данных первичных документов, прямо и непосредственно отнесены на ее себестоимость. Это расходы сырья и основных материалов, заработная плата рабочих и др.

Косвенные издержки - связаны с выпуском нескольких видов продукции, например, затраты по управлению и обслуживанию производства. Они включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обуславливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

В процессе работы фирмы объем используемых факторов производства под влиянием рынка постоянно меняется. Выделяют 3 производственных периода:

Кратчайший период времени – тот, в течение которого все факторы производства в количественно выражении постоянны, а следовательно, объемы производства в данный период неизменны. Сегодня он практически не встречается.

Краткосрочный период - тот, в котором изменяются одновременно несколько или один из используемых факторов.

Долгосрочный период – тот, в течение которого изменяется количество всех используемых в производственном процессе факторов производства.

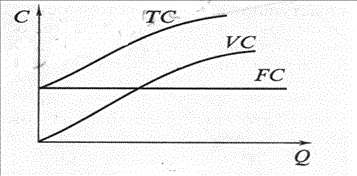

В краткосрочном периоде издержки производства делятся на постоянные, переменные, общие, средние и предельные:

Постоянные издержки (FC) - не зависят от динамики объема производства и продажи продукции, то есть не изменяются при изменении объема производства.

Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого персонала на повременной оплате и общехозяйственные расходы), другая – с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и т.д.). Можно также выделить индивидуальные постоянные затраты для каждого вида продукции и общие для предприятия в целом.

Постоянные издержки, рассчитанные на единицу продукции, изменяются при изменении объема производства.

Переменные издержки (VC) - зависят от объема и изменяются прямо пропорционально изменению объема производства (или деловой активности) компании. По мере его повышения растут и переменные затраты, и наоборот (например, заработная плата производственных рабочих, изготавливающих определенный вид продукции, затраты сырья и материалов).

Переменные издержки, рассчитанные на единицу продукции, представляют собой постоянную величину.

Общие (валовые) издержки (ТС) – сумма постоянных и переменных издержек при заданном объеме выпуска продукции:

ТС = FC + VC

На рисунке изображены кривые, характеризующие издержки производства:

Рисунок – Издержки производства

Для управления производством важно знать величину затрат в расчете на единицу выпуска.

В связи с этим, рассчитывают средние издержки – частное определение величины издержек на количество единиц продукции, произведенной фирмой.

Обозначения:

AFC – средние постоянные издержки

AVC – средние переменные издержки

ATC – средние общие издержки

Вычисляются по формулам:

AFC = FC ÷ Q

AVC = VC ÷ Q

ATC = TC ÷ Q = AFC + AVC

Предельные издержки (МС) - это издержки, связанные с производством дополнительной единицы продукции.

MC = ΔTC / ΔQ = TCn − TCn -1

где ΔTC – прирост валовых издержек

ΔQ - прирост производства продукции

TCn - валовые издержки в текущем периоде

TCn -1 валовые издержки в предыдущем периоде

Предельные издержки отражают изменения в издержках, которые повлечет за собой увеличение или уменьшение производства на одну единицу.

Рисунок – Графики средних и предельных издержек

Как видно из графика, кривая предельных издержек пересекает кривые средних переменных и средних общих издержек в точках их минимума. Кривая предельных издержек не зависит от постоянных издержек, которые существуют независимо от того, производится ли дополнительная единица продукции. Первоначально предельные издержки имеют тенденцию к снижению и остаются до некоторого уровня производства ниже средних издержек, что объясняется тем, что если средние издержки сокращаются, то и производство последующей дополнительной единицы продукта будет стоить дешевле предшествующего. Дальнейший рост средних издержек влечет за собой и рост предельных издержек.

В случае, если предельные издержки меньше средних издержек (MC < AC), то для фирмы имеет смысл наращивать производство. Если предельные издержки равны средним общим издержкам (MC = AC), то это значит, что фирма достигла равновесия в объеме выпуска и действует эффективно. Если предельные издержки больше средних (MC > AC), то дальнейшее производство и наращивание объема невыгодно для производителя.

3. Фирму интересуют не только издержки производства, но и результаты ее функционирования.

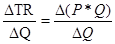

Объем продаж, или валовая выручка, рассматриваются как валовый, или общий доход (TR):

TR = P*Q, где

Р – цена единицы продукции;

Q – объем выпуска продукции.

Особое место в деятельности фирмы занимают прибыль и предельный доход.

Прибыль – разница между доходами от продажи товаров и услуг и затратами на их производство и продажу.

В современной экономической литературе различают прибыль бухгалтерскую и экономическую.

Бухгалтерская прибыль – рассчитывается как разница между доходами от продаж и учтенными бухгалтерскими издержками.

Экономическая прибыль – это разность между доходами от продажи и экономическими издержками (явные и неявные издержки).

Экономическая прибыль ориентирует предпринимателя не только на получение дохода, но и на поиск наиболее прибыльного вложения денег.

Валовая прибыль – это разность между валовой выручкой и валовыми издержками:

ТП = TR – TC, где

ТП – валовая (общая) прибыль;

TR - валовая выручка (доход);

TC – валовые издержки.

Средняя прибыль (AR) – это частное от деления валовой прибыли на объем продаж:

AR =  , где

, где

Q – объем продаж.

Предельный доход (MR) – это прирост выручки в расчете на единицу прироста дополнительной продукции:

MR =  , где

, где

- прирост валового дохода;

- прирост валового дохода;

прирост производства продукции.

прирост производства продукции.

Главная задача любой фирмы – добиться равновесия на рынке при максимизации прибыли.

Максимальная прибыль возможна при достижении равенства предельного дохода и предельных издержек (MR = MC). Это равенство говорит об экономическом равновесии фирмы. Каждая дополнительная единица товара, реализуемая на рынке, добавляет некую долю к валовому доходу и одновременно несет некоторые издержки.

Поведение фирмы определяется сопоставлением MR и MC.

На рынке возможны три ситуации:

1) MR>MC, т.е. предельный доход выше предельных издержек. Фирма расширяет свое производство и увеличивает объем продаж;

2) MR=MC – прибыль достигает своего максимума, выпуск продукции становится стабильным;

3) MR<MC – производство убыточное.

При условии MR=MC возникает «равновесие фирмы на рынке», т.к. фирма больше не видит необходимости увеличивать объемы производства.