ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТОИМОСТИ И СЕБЕСТОИМОСТИ ТРАНСПОРТНОЙ ПРОДУКЦИИ

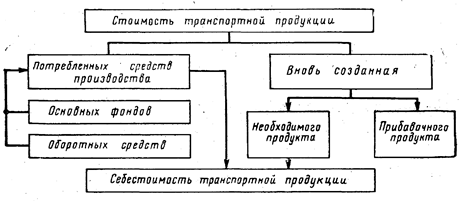

В условиях социалистического общества, когда имеет место товарное производство, любая продукция характеризуется стоимостью. На производство продукции требуются затраты живого и овеществленного труда. Эти затраты составляют издержки производства и формируют стоимость. Общественные издержки производства, приобретая стоимостную форму, образуют стоимость. Она включает в себя как стоимость потребленных средств производства, так и вновь созданную. В свою очередь, стоимость потребленных средств производства включает перенесенную на продукцию часть стоимости основных фондов и стоимость потребленных оборотных фондов. Вновь созданная стоимость состоит из стоимости необходимого и прибавочного продукта.

Себестоимость продукции представляет собой часть стоимости выражающую в денежной форме затраты на потребленные средства производства и оплату труда работников. Транспортная продукция так же, как и продукция любой другой отрасли материального производства, имеет стоимость и себестоимость. Схема формирования стоимости транспортной продукции представлена на рис. 7.1.

Себестоимость и стоимость продукции представляют собой диалектическое единство. Без себестоимости нет стоимости. Себестоимость есть основа стоимости и наоборот, если не создается стоимость, то нет и себестоимости. Эти две экономические категории устанавливают различные условия простого и расширенного производства. Если реализуемая продукция больше себестоимости, то имеет место расширенное производство. Если же реализуемая продукция меньше себестоимости, то не обеспечивается даже простое воспроизводство. Себестоимость продукции составляет лишь часть стоимости, так как в нее не включаются накопления предприятий, прибавочный продукт (за исключением расходов по отчислениям на социальное страхование).

В практике работы предприятий применяются различные виды себестоимости в зависимости от объективных условий и признаков:

по общественной значимости, характеру формирования различают индивидуальную (расходы конкретных предприятий по выпуску продукции) и общественную себестоимость;

по экономическому характеру она делится на производственную, характеризующую затраты предприятия по производству продукции, и полную, которая включает в себя также и расходы по реализации (непроизводственные расходы — тара, упаковка и т, д.);

по объекту затрат различают себестоимость всей продукции (расходы предприятия по выпуску всей массы продукции) и различных видов продукции или единицы продукции, которая представляет собой часть расходов, связанных с выпуском данной единицы (данного вида) продукции;

по периоду определения классифицируют плановую себестоимость, которая рассчитывается на плановый период исходя из плана, нормативов и норм, действующих на предприятиях (используется для оценки качества составления плана), и отчетную, характеризующую действительные, реализованные затраты по выпуску продукции на предприятии.

На основе сопоставления плановой и отчетной себестоимостей совершенствуется производственно-хозяйственная деятельность предприятий. Себестоимость на каждом конкретном предприятии одной отрасли производства определяется степенью технической вооруженности, совершенством, средств производства, эффективностью их использования, уровнем производительности труда, совершенствованием организации, труда, производства, управления, уровнем цен на средства производства и рядом других факторов.

Важность показателя себестоимости на транспорте, в том числе на воздушном, определяется еще и особенностями производства. Здесь не создается новый вещественный продукт. Транспорт продолжает процесс производства в сфере обращения, увеличивая при этом затраты народного хозяйства на перемещение товаров. Снижение себестоимости уменьшает транспортные издержки народного хозяйства, которые являются одной из наиболее, крупных статей-. расходована производство продукции.

СОСТАВ И СТРУКТУРА ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ

В гражданской авиации расходы эксплуатационных предприятий по выполнению авиаперевозок и других видов применения авиации в народном хозяйстве называются эксплуатационными. Все расходы классифицируются по экономическим элементам и статьям затрат калькуляции. Деление расходов по экономическим элементам отражает функции, которые выполняют ресурсы в общественном производстве, а также позволяет характеризовать трудоемкость, энергоемкость, материалоемкость и другие особенности отраслевого производства в целом или производственного процесса. Под экономическими элементами затрат понимаются расходы, сгруппированные по однородному экономическому признаку независимо от их производственного назначения. При этом выделяются следующие экономические элементы: заработная плата и выплаты;

материалы; топливо и электроэнергия; амортизационные отчисления; прочие расходы.

К расходам “Заработная плата и выплаты” относится заработная плата всех категорий работников и другие выплаты работникам гражданской авиации (питание ЛПС, суточные, экспедиционные, полевое довольствие, расходы по форменному обмундированию, выдаваемому бесплатно и на льготных условиях, отчисления на социальное страхование, зарплата работников ВОХР). В расходы на материалы включаются расходы на приборы, агрегаты, радиолампы, бензин, керосин, смазочные и обтирочные материалы, краски,. химикаты и т. д., связанные с обслуживанием СВП, автотранспорта, текущим ремонтом зданий, оборудования и другими хозяйственными нуждами. К расходам “Топливо и электроэнергия” относятся авиа ГСМ, расходы на топливо и электроэнергию в наземных службах.

В расходах по амортизации показывается не только амортизация СВП, но и остальных основных фондов.

Деление эксплуатационных расходов по экономическим элементам позволяет выделить основные общие группы расходов по характеру их участия в формировании стоимости транспортной продукции, т. е. выделить общие расходы по заработной плате и всем

выплатам и стоимость всех потребленных средств производства Классификация затрат по экономическим элементам применяется при составлении сметы затрат, рассчитанной на весь объем производства без распределения по отдельным видам продукции. Однако группировка расходов по экономическим элементам не дает представления о месте затрат на производстве. Поэтому по производственному назначению расходы в зависимости от места формирования и выполняемых функций в различных звеньях производственного процесса группируются еще и по калькуляционным статьям

затрат.

Эксплуатационные расходы предприятий гражданской авиации группируются по шести калькуляционным статьям: авиа ГСМ.;. амортизация СВП; текущий ремонт СВП; заработная плата всего состава; отчисления на социальное страхование; аэропортовые расходы.

Статья “Авиа ГСМ ” по транспортной авиации включает расходы по заправке авиатопливом и смазочными материалами всех типов ЛА собственного парка в базовых аэропортах и аэропортах других предприятий. В эту статью включаются расходы по авиа ГСМ за время непроизводственного налета часов и за время работы двигателей на земле ЛА собственного парка. С 1981 г. введена система взаиморасчетов по авиа ГСМ. Поэтому расходы по заправке ЛА авиа ГСМ планируются и учитываются в себестоимости авиационных работ предприятий ГА, которые являются их владельцами независимо от места заправки и видов полетов. Система взаиморасчетов усилила режим экономии по топливу, так как предприятия-владельцы самолетов обеспечивают более строгий контроль за количеством заправляемого топлива летательных аппаратов собственного парка в аэропортах других авиапредприятий. Они теперь в большей степени заинтересованы в реализации мероприятий по эффективному использованию топлива.

Статья “Амортизация СВП” включает расходы на реновацию и капитальный ремонт самолетов и двигателей по собственному СВП как за время производственного, так и непроизводственного налета и время работы двигателей на земле.

Статья “Текущий ремонт СВП” включает материальные затраты, связанные со всеми регламентными формами технического обслуживания летательных аппаратов собственного СВП и оперативными видами технического обслуживания СВП других предприятий. Эта статья включает в себя стоимость: запасных частей, приборов и оборудования, не относящихся к основным фондам, а также материалов, расходуемых на выполнение всех форм технического обслуживания собственного СВП и оперативных видов технического обслуживания СВП других предприятий; авиа ГСМ,

расходуемых на подогрев авиадвигателей перед запуском, и обогрев салонов ЛА перед посадкой пассажиров; материалов, используемых на ремонт, стирку и дезинфекцию бытового оборудования пассажирских салонов; всех видов ремонта запасных частей, приборов и оборудования; периодического технического обслуживания я текущего ремонта собственного СВП, а также текущего ремонта запасных частей приборов и оборудования (кроме относящегося к основным фондам базовых АТБ и других авиапредприятий, или при выполнении работ на АРЗ.

В статью “Заработная плата всего состава” входят расходы по основной и дополнительной заработной плате всего эксплуатационного персонала.

В статью “Отчисления на социальное страхование” включаются средства, перечисляемые эксплуатационными предприятиями ГА •в бюджет на оплату пенсий, пособий по временной нетрудоспособности, беременности и родам, санитарно-куротное лечение рабочих и служащих, обслуживание детей в детских учреждениях и пионерских лагерях и т. п. В настоящее время они отчисляются в раз-мере 14% от основной и дополнительной заработной платы, а также от сумм премий, выплачиваемых работникам из фонда материального поощрения.

Классификация затрат по статьям может быть использована на воздушном транспорте для определения себестоимости единицы продукции по видам авиации (транспортная авиация, ПАНХ), по видам перевозок, типам ЛА, по видам работ ПАНХ. Определение себестоимости по статьям затрат называется калькуляцией. Различают как плановую, так и отчетную калькуляции себестоимости Плановая калькуляция составляется по плановым затратам и запланированному объему работ. Она формируется для организации деятельности предприятия. Отчетная калькуляция составляется по фактическим затратам и фактическому (выполненному) объему перевозочной работы. Сопоставление фактической и плановой калькуляции позволяет судить о результатах выполнения плана по себестоимости транспортной продукции и намечать мероприятия по ее снижению.

КЛАССИФИКАЦИЯ РАСХОДОВ

Для того чтобы правильно распределять и учитывать затраты, связанные с выполнением всего объема работ, эксплуатационные расходы классифицируются по следующим признакам: способу распределения затрат на тот или иной вид продукции, отнесению затрат в процессе производства; степени зависимости от объема ра-бот, размеров движения и дальности перевозок.

По способу отнесения затрат на различные виды транспортной продукции эксплуатационные расходы подразделяются на прямые и косвенные. Прямые расходы относятся к одному виду работ гражданской авиации (объекту калькуляции) и могут быть непосредственно связаны с себестоимостью этой продукции. Косвенные расходы с несколькими видами продукции (объектами калькуляции) не могут быть прямо отнесены на себестоимость отдельных видов продукции. Эти затраты еще называют распределяемыми Между видами продукции (объектами калькуляции) косвенные расходы распределяются с помощью определенных показателей пропорционально прямым. Деление расходов на прямые и косвенные зависит от условий или от объекта калькуляции.

При калькулировании затрат по видам авиации к прямым расходам относятся: по транспортной авиации — расходы по авиа-ГСМ, амортизации СВП, сдельная заработная плата ЛПС, заработ-, ная плата бортпроводников, расходы на питание пассажиров,. ЛПС, расходы по обслуживанию пассажиров в полете и т. д.; по ПАНХ—расходы по авиа ГСМ, амортизации СВП, сдельная заработная плата ЛПС, заработная плата наземных партий на воздушных съемках, расходы на полевое довольствие, фотоматериалы для воздушных съемок и т. д.

К косвенным относятся расходы по заработной плате работников инженерно-авиационной службы, заработная плата остальных

наземных работников (без заработной платы ИАС и прямой заработной платы, отнесенной к прямым расходам), аэропортовые расходы за исключением прямых и т. д.

При калькулировании себестоимости по видам перевозок (пассажирские, грузовые) в косвенные расходы попадают уже все-расходы по амортизации СВП и авиа ГСМ транспортной авиации,. потому что на современных самолетах, как правило, пассажиры и грузы перевозятся совместно. -Это свидетельствует о том, что отнесение затрат к прямым или косвенным не является неизменным. Оно зависит от отнесения расходов к объекту калькуляции.

По способу увязки с процессами производства эксплуатационные расходы делятся на основные и накладные. Основные—это расходы, непосредственно связанные с транспортной работой и работами по ПАНХ. К ним относятся расходы по авиа ГСМ, амортизации СВП, текущему ремонту СВП, заработной плате всего состава (кроме заработной платы административно-управленческого и командно-летного состава) с отчислениями на социальное страхование, аэропортовые расходы (кроме группы В “Накладные расходы”).

Накладные расходы связаны с обслуживанием и управлением производства. К ним относятся заработная плата административно-управленческого и командно-летного состава, накладные расходы из статьи “Аэропортовые расходы”: расходы по командировкам и перемещениям, охране труда, прочие накладные (канцелярские, почтово-телеграфные, телефонные, по рекламе, рационализации и изобретательству, технической учебе и Др.), содержание ВОХР. В структуре эксплуатационных расходов основные расходы составляют 93—94%, накладные 6—7%. Эта классификация расходов-имеет большое экономическое значение при разработке мероприятий по снижению себестоимости авиаперевозок и работ по ПАНХ за счет сокращения накладных расходов.

По степени зависимости затрат от роста объема работ (размеров движения) эксплуатационные расходы делятся на зависящие от размеров движения (переменные) и условно не зависящие от размеров движения (условно-постоянные). Основным критерием такого деления является степень изменения общей суммы расходов от размеров движения. Затраты возрастают пропорционально их росту. По существу размеры движения представляются объемом перевозок, мощностью пассажиро-грузопотоков, числом отправок пассажиров, почты, грузов, налетом часов, числом самолето-вылетов и т. д.

Если в качестве размеров движения принять налет часов, то к расходам, зависящим от них (переменным), следует отнести расходы до авиа ГСМ, амортизации СВП на капитальный ремонт, по сдельной заработной плате ЛПС, расходы на питание ЛПС и т. п.

Условно-постоянные расходы с ростом размеров движения или остаются постоянными, или возрастают, но в меньшей степени, чем размеры движения. К ним относятся большая часть аэролортовых расходов, почти все виды накладных расходов, заработная плата остального наземного состава; Условно-постоянными они называются потому, что не меняются до определенного предела, после которого они возрастают скачкообразно, а затем определенный период снова остаются неизменными (или почти неизменными) до тех пор, пока новый рост объемов работ не вызовет скачкообразное их увеличение.

Например, увеличение числа самолето-вылетов не меняет общей суммы расходов по амортизации взлетно-посадочной полосы и административно-управленческих расходов, но когда число самолето-вылетов превысило пропускную способность сооружений аэродрома и возможности штата аэропорта, полосу приходится расширять или строить новую, увеличивать штат, переводя аэропорт в более высокий класс. Расходы по амортизации полосы и заработной плате возрастут, произойдет рост не зависящих от размеров движения расходов в целом по аэропорту. Однако на один самолето-вылет эти расходы могут быть и ниже.

Деление эксплуатационных расходов на зависящие и не зависящие от размеров движения имеет большое практическое значение” так как позволяет: выявить влияние объема работ на себестоимость перевозок и принимать необходимые меры по ее снижению, научно обосновать сферы применения воздушного транспорта в единой транспортной системе страны в зависимости от мощности грузо-пассажиропотока и сферы использования ЛА внутри воздушного транспорта, обосновать оптимальные размеры авиапредприятий.

По характеру связи затрат с дальностью перевозок эксплуатационные расходы делятся на зависящие и не зависящие от дальности перевозок. Экономическая сущность деления расходов на зависящие и не зависящие от дальности перевозок заключается в том, что процесс перемещения пассажиров и грузов можно подразделить на начально-конечную и выдвиженческую операции. К начально-конечной операции относятся все работы, выполняемые в начальном, промежуточном и конечном пунктах рейса по обслуживанию самолето-вылетов: например погрузка-разгрузка самолетов, техническое обслуживание, заправка самолетов и т. д. К расходам на начально-конечные операции относится та часть эксплуатационных расходов, которая не зависит от дальности перевозок. В связи с этим при отнесении этой части расходов на единицу транспортной про- • дукции они изменяются обратно пропорционально дальности беспосадочного полета.

В движенческую операцию входят все работы, связанные непосредственно с перемещением пассажиров, почты и грузов. Например, обслуживание пассажиров в полете, руководство движением самолетов и т. д. Соответственно этим операциям распределяются эксплуатационные расходы. К движенческой операции относится та часть эксплуатационных расходов, которая зависит от дальности перевозок. Общая сумма этих расходов с увеличением дальности беспосадочного полета увеличивается почти прямо пропорционально.

Деление эксплуатационных расходов по операциям транспортного процесса имеет большое практическое значение. Оно позволяет определить зависимость себестоимости и размеров прибыли от расстояния, применить математические приемы для определения экономически рациональных сфер применения воздушного транспорта в зависимости от дальности перевозок, а также использовать электронно-вычислительные машины для быстрого расчета и оперативного анализа себестоимости авиаперевозок. Появляется возможность более правильно и научно обоснованно устанавливать тарифы на авиаперевозки, создается основа для дальнейшего совершенствования существующей системы хозяйственного расчета в гражданской авиации.

Структура себестоимости характеризуется соотношением отдельных статей затрат, входящих в ее состав. В отдельных отраслях производства она различна, т. е. зависит от характера производимой продукции, технологии производства, соотношения затрат живого и овеществленного труда. Например, в добывающих от- раслях промышленности—угольной, железорудной, лесозаготовительной предмет труда (уголь, железная руда, лес) дан самой природой, поэтому здесь практически нет затрат на сырье и материалы. Основную часть себестоимости продукции в этих отраслях составляют расходы на заработную плату. Это наиболее трудоемкие отрасли производства. структуру эксплуатационных расходов проявляется в увеличении удельного веса затратило амортизации СВП и аэропортовых расходов и постепенном уменьшении удельного веса расходов по авиа-ГСМ и текущему ремонту СВП. Так, внедрение новой более совершенной авиационной техники требует соответствующего технического перевооружения служб (освоение самолетов Ил-62, Ил-86 вызывает в ряде случаев необходимость реконструкции ВПП, аэродромов), что увеличивает аэропортовые расходы. Улучшение технико-экономических параметров ЛА, например уменьшение удельного расхода топлива, ведет к снижению расходов по авиа ГСМ.

В структуре эксплуатационных расходов отражаются особенности воздушного транспорта как отрасли материального производства. Транспортная продукция — это перемещение пассажиров, почты и грузов. Она не имеет вещественной формы, ее нельзя отделить от самого процесса транспортного-производства. Процесс перевозки и перевозимый продукт на транспорте неотделимы друг от друга. Поэтому в себестоимости продукции гражданской авиации нет затрат на сырье, зато преобладают затраты на запасные части, топливо и смазочные материалы. В связи с этим удельный вес амортизации СВП, авиа ГСМ в 5—6 раз выше, чем в среднем по промышленности.