А.В. Самсонов, гр. 14-ЭК

Научный руководитель: к.э.н., доцент И.В. Васильев

Проведена оценка современного уровня инвестиционной привлекательности ПАО «Татнефть» имени В.Д. Шашина. Для оценки инвестиционной привлекательности используется методика определения кредитоспособности заемщика на основе методологических разработок Сбербанка РФ, а также корреляционно-регрессионный анализ. Предложены рекомендуемые направления деятельности по повышению инвестиционной привлекательности ПАО «Татнефть».

ПАО «Татнефть» имени В.Д. Шашина – одна из крупнейших российских нефтяных компаний, международно-признанный вертикально-интегрированный холдинг. В составе производственного комплекса компании стабильно развиваются нефтегазодобыча, нефтепереработка, нефтехимия, шинный комплекс и сеть АЗС. Татнефть также участвует в капитале компаний финансового (банковского и страхового) сектора.

Для оценки инвестиционной привлекательности ПАО «Татнефть» используется методика определения кредитоспособности заемщика на основе методологических разработок Сбербанка РФ в соответствии с регламентом предоставления кредитов юридическим лицам Сбербанком России и его филиалами от 8 декабря 1997 г. № 285-р. В соответствии с данным регламентом, для определения кредитоспособности заемщика проводится количественный (оценка финансового состояния) и качественный анализ рисков. Целью проведения анализа рисков является определение возможности, размера и условий предоставления кредита.

Для оценки финансового состояния заемщика используются три группы оценочных показателей:

- коэффициенты ликвидности;

- коэффициент соотношения собственных и заемных средств;

- показатели оборачиваемости и рентабельности.

Оценка результатов расчетов пяти коэффициентов (коэффициент абсолютной ликвидности, коэффициент критической оценки, коэффициент текущей ликвидности, коэффициент соотношения собственных и заемных средств и коэффициент рентабельности продаж) заключается в присвоении заемщику категории (таблица 1) по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весами.

Таблица 1 - Разбивка показателей на категории в зависимости от их фактических значений

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | 0,2 и выше | 0,15-0,2 | менее 0,15 |

| К2 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| К3 | 2,0 и выше | 1,0-2,0 | минее 1,0 |

| К4 | 1 и выше | 0,7-1 | минее 0,7 |

| К5 | 0,15 и выше | менее 0,15 | нерентаб. |

Заключительным этапом оценки кредитоспособности является определение рейтинга заемщика, или класса.

Для оценки современного уровня инвестиционной привлекательности ПАО «Татнефть» используем методику оценки кредитоспособности потенциального заемщика, применяемую ПАО «Сбербанк» и проведем расчет суммы баллов (таблица 2).

Таблица 2 - Расчет суммы баллов

| Показатель | Фактическое значение по годам | Категория по годам | Вес показателя | Расчет суммы баллов по годам | |||||||

| К1 | 0,18 | 0,36 | 0,12 | 0,11 | 0,22 | 0,11 | 0,33 | ||||

| К2 | 2,84 | 2,65 | 1,53 | 0,05 | 0,05 | 0,05 | 0,05 | ||||

| К3 | 3,65 | 3,42 | 3,84 | 0,42 | 0,42 | 0,42 | 0,42 | ||||

| К4 | 9,20 | 6,17 | 0,21 | 0,21 | 0,21 | 0,21 | |||||

| К5 | 0,26 | 0,28 | 0,28 | 0,21 | 0,21 | 0,21 | 0,21 | ||||

| Итого | - | - | - | - | - | - | 1,11 | 1,22 | |||

Таким образом, можно сделать вывод о том, что ПАО «Татнефть» в 2017 году, согласно методике Сбербанка, можно отнести ко второму классу потенциального заемщика, кредитование которого требует взвешенного подхода. Однако следует отметить, что в 2017 году коэффициент К1 лишь немного уступает нормативному значению в 0,2, что отделяет предприятие от получения наивысшего кредитного рейтинга, отметим, что коэффициенты К3 и К4 более чем в три раза превышают нормативные значения (коэффициент К2 почти в два раза). Данный факт означает, что предприятие обладает высокой инвестиционной привлекательностью. Однако отметим, что в рамках данного динамического ряда, наблюдается тенденция к снижению показателей ликвидности, но на предприятии по-прежнему наблюдается стабильная финансовая устойчивость и улучшение финансовых результатов, что является положительным фактом.

Для оценки инвестиционной привлекательности ПАО «Татнефть» проведем корреляционно-регрессионный анализ зависимости рыночной стоимости одной акции предприятия от показателя прибыли до налогообложения.

Для проведения корреляционно-регрессионного анализа используем функцию «анализ данных» в программе Microsoft Excel, исходные данные для анализа представлены в таблице 3.

Таблица 3 – Исходные данные для корреляционно-регрессионного анализа.

| Год | Прибыль до налогообложения (млн. руб.) | Рыночная стоимость одной акции (руб., на конец соответствующего года) |

На основании данных представленных в таблице 3, можно наблюдать прямую зависимость между исследуемыми показателями, коэффициент парной корреляции rxy составил 0,9, по шкале Чеддока определяем данную корреляцию как весьма высокую.

Отметим, что показатель прибыли до налогообложения за 2018 год, является прогнозным и рассчитан методом экстраполяции, при этом показатель рыночной стоимости одной акции в 2018 году также является прогнозным и рассчитан на основании следующего уравнения регрессии (1):

У=  , (1)

, (1)

где У – результативный показатель (рыночная стоимость одной акции);

Х – факторный показатель (прибыль до налогообложения организации).

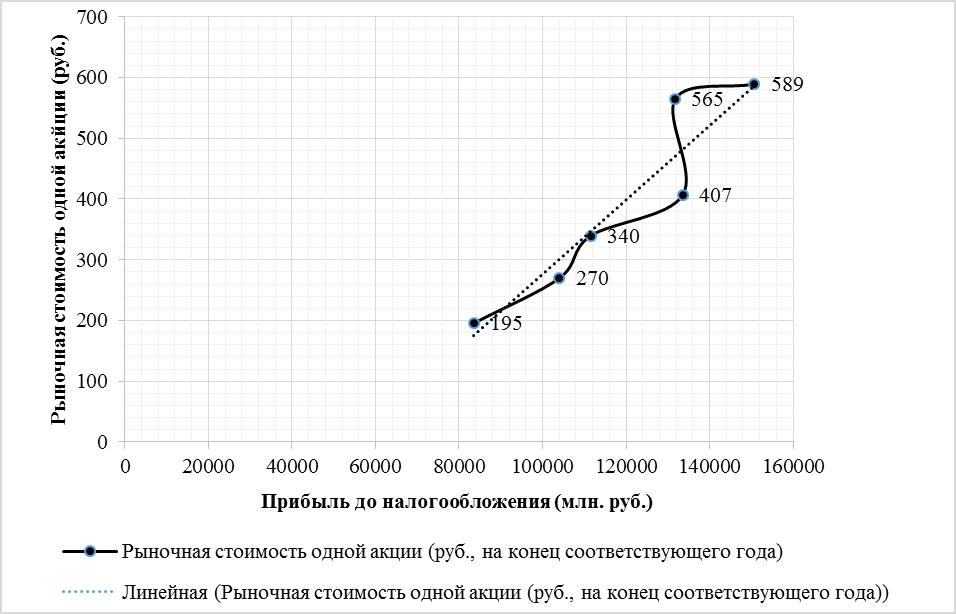

Рисунок 1 – Корреляционное поле зависимости рыночной стоимости одной акции ПАО «Татнефть» от прибыли до налогообложения, за 2013-2018 гг.

На рисунке представлено корреляционное поле. Как видно, оно аппроксимируется прямой линией, зависимость между рыночной стоимостью одной акции ПАО «Татнефть» и прибылью до налогообложения тесная, прямая. Отметим, что коэффициент детерминации R2 имеет высокое значение и равен 0,8 следовательно, расчётные параметры модели на 80% обуславливают зависимость между изучаемыми параметрами, при этом уравнение регрессии имеет свободный член, это означает что если прибыль до налогообложения предприятия будет равна нулю, то рыночная стоимость одной акции ПАО «Татнефть» будет стремиться к нулю. Очевидно, что на значение анализируемого параметра влияют и другие факторы, не описанные в модели и в случае отсутствия прибыли инвесторы начнут продавать акции. При этом в уравнении регрессии коэффициент х равен 0,0061 следовательно увеличение прибыли до налогообложения ПАО «Татнефть» на 1 млн. руб. приведет к росту рыночной стоимости одной акции на 0,0061 рубль.

На основании проведенного корреляционно-регрессионного анализа можно сделать ряд выводов:

1) рыночная стоимость одной акции ПАО «Татнефть» сильно зависит от величины чистой прибыли предприятия;

2) в 2018 году методом экстраполяции прогнозируется существенное увеличение чистой прибыли предприятия, до 150727 млн. руб.;

3) в 2018 году на основании уравнения регрессии прогнозируется рост рыночной стоимости одной акции ПАО «Татнефть» до 589 рублей к концу 2018 года.

Таким образом, корреляционно-регрессионный анализ свидетельствует о высокой инвестиционной привлекательности ПАО «Татнефть», так как в 2018 году прогнозируется рост прибыли до налогообложения предприятия и рост рыночной стоимости акций.

В пояснениях к бухгалтерской (финансовой) отчетности ПАО «Татнефть» указываются следующие условия ведения хозяйственной деятельности в Российской Федерации в 2017 году.

В 2017 г. влияние на российскую экономику продолжали оказывать изменения цен на сырую нефть и волатильность российского рубля. В 2017 году российская экономика демонстрировала признаки восстановления после преодоления экономического спада 2015 и 2016 годов. Тем не менее, ситуация на финансовых рынках остается нестабильной. Цена за баррель нефти марки Вrent повысилась за год с 54,94 долл. США по состоянию на 31 декабря 2016 г. до 66,535 долл. США по состоянию на 31 декабря 2017 г. Ключевая ставка Центрального Банка Российской Федерации в течение 2017 г. была снижена с 10% до 7,75%. Фактический уровень инфляции в 2017 г. составил 2,5% против 5,4% в 2016 г. В 2017 г. продолжилось колебание официальных курсов обмена российского рубля к доллару США и Евро. Совокупность указанных факторов, сохраняющаяся волатильность фондового и товарного рынков привели к колебанию стоимости капитала и неопределенности относительно дальнейшего экономического роста, что может в будущем негативно повлиять на финансовое положение, финансовые результаты и экономические перспективы Общества. Однако, течение 2017 г. данные факторы не оказали существенного влияния на финансовые результаты Общества. Руководство полагает, что им предпринимаются надлежащие меры для поддержания устойчивого развития бизнеса Общества в современных условиях, сложившихся в бизнесе и экономике.

Выделим рекомендуемые направления деятельности по повышению инвестиционной привлекательности ПАО «Татнефть», а именно:

1) привлечение долгосрочных кредитов;

2) проведение мероприятий по повышению оборачиваемости дебиторской задолженности.

Привлечение долгосрочных кредитов для ПАО «Татнефть» может дать существенный положительный эффект, так как в 2017 году коэффициент финансовой независимости составил 0,86, что превышает нормативные значения в 0,6-0,7.

Рассчитаем эффект финансового рычага для ПАО «Татнефть» по следующей формуле (2):

, (2)

, (2)

где ЭФР% - эффект финансового рычага;

СНП – ставка налога на прибыль;

ЭР% - экономическая рентабельность капитала;

СРСП% - средняя расчетная ставка процента;

ЗК – заемный капитал предприятия;

СК – собственный капитал предприятия.

Таким образом, рассчитаем эффект финансового рычага для ПАО «Татнефть» в 2018 году (3):

(3)

(3)

Расчеты показывают, что привлечение заемных средств на указанных условиях приведет к росту рентабельности капитала на 124,9% или к росту доходов собственников на 1 рубль прибыли от продаж на 124,5 копейки.

Ускорение оборачиваемости дебиторской задолженности возможно путем осуществления следующих мероприятий:

1) отпуск готовой продукции на условиях предоплаты с предоставлением скидок;

2) осуществления гибкого ценообразования, защищенного от инфляции и колебания цен на сырье;

3) факторинговые операции при расчетах с дебиторами.

Рассчитаем экономический эффект от данных мероприятий в случае снижения дебиторской задолженности в 2018 году лишь на 15%, при неизменном уровне выручки (таблица 4).

Таблица 4 – Расчет высвобождения оборачиваемости

| Показатель | 31.12.2017г. | 31.12.2018г. |

| Краткосрочная дебиторская задолженность покупателей и заказчиков, тыс. руб. | ||

| Выручка, тыс. руб. | ||

| Оборачиваемость дебиторской задолженности | 9,21 | 10,14 |

| Срок оборота дебиторской задолженности, дни | ||

| Высвобождение оборотных средств за счет ускорения оборачиваемости, тыс. руб. | -5777864 |

Таким образом, при неизменном уровне выручки в 2018 году и снижении дебиторской задолженности лишь на 15%, потенциально можно прогнозировать высвобождение оборотных средств за счет ускорения оборачиваемости в сумме почти 5,8 млн. руб., данные денежные средства могут быть инвестированы в основные средства предприятия. Отметим, что в 2018 году рентабельность основных средств составила 73%, следовательно, инвестиции в основные средства предприятия будут способствовать росту прибыли от продаж, что является положительным фактом.

Таким образом, можно сделать вывод о высокой инвестиционной привлекательности ПАО «Татнефть» в 2018 году. Для повышения инвестиционной привлекательности можно рекомендовать привлечение долгосрочных кредитов и проведение мероприятий по повышению оборачиваемости дебиторской задолженности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Регламент предоставления кредитов юридическим лицам Сбербанком России и его филиалами от 8 декабря 1997 г. N 285-р (утв. Комитетом Сбербанка РФ по предоставлению кредитов и инвестиций) (с изменениями и дополнениями)

2. Колмыкова Т.С. Инвестиционный анализ: Учебное пособие/Колмыкова Т. С., 2-е изд., переработ. и доп. – М.: НИЦ ИНФРА-М, 2015. – 204 с.

3. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / Т.Б. Бердникова. – М.: ИНФРА-М, 2013. – 215 c.

4. Нгуен Тхи Тху Тхыонг Содержание понятия инвестиционной привлекательности // Известия ТулГУ. Экономические и юридические науки. – №2-1. – 2013. – С.91-96.