РЕФЕРАТ

Основные фонды (основной капитал) предприятия

СОДЕРЖАНИЕ

1. Сущность и экономическая роль основных фондов предприятия.

2. Оценка состояния основных фондов предприятия.

3. Износ и амортизация основных фондов.

4. Источники формирования и воспроизводства основных средств

5. Показатели эффективности использования основных фондов предприятия.

6. Пути улучшения использования основных фондов па предприятии.

Сущность и экономическая роль основных фондов предприятия.

Основные фонды (в стоимостной оценке - основные средства, основной капитал) - часть имущества предприятия, используемая в качестве средств труда при производстве продукции, выполнения работ или оказания услуг либо для управленческих нужд в течение периода, превышающего 12 месяцев. Не относятся к основным средствам и учитываются фирмой в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования.

Роль основных средств в процессе труда определяется тем, что в своей совокупности они образуют материально-техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода основные средства находятся в непрерывном движении: они поступают на предприятие, изнашиваются в результате эксплуатации, подвергаются ремонту, перемещаются внутри предприятия, выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования.

Существенными чертами основных фондов, с одной стороны, являются их высокая стоимость и большая продолжительность их эксплуатации, а с другой стороны, имеет место относительно динамичное изменение их технического уровня в результате развития НТП.

Основные фонды группируются по следующим признакам.

По отраслевому признаку (торговля, промышленность, сельское хозяйство и т. п.). Такая группировка позволяет получить информацию об их стоимости в каждой отрасли, изучить особенности структуры и т. п.

В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на: основные фонды предприятия - промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды.

В зависимости от специфических особенностей участия в процессе производства основные фонды подразделяются на: активные (машины, оборудование, транспортные средства) и пассивные, т. е. создающие условия для процесса производства.

По видам основные средства подразделяются на: здания (производственно-технические, служебные и т. п.), сооружения (инженерно-строительные объекты, обслуживающие производство-водопроводные, гидротехнические и др.), передаточные устройства (электросети, теплосети, трубопроводы и т. п.), машины и оборудование (средства труда, изменяющие свойства, форму или состояние материала), транспортные средства, инструмент, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты по улучшению земель, прочие основные фонды, капитальные вложения в арендованные объекты, относящиеся к основным средствам.

По перечисленным видам ведется учет основных средств и составляется отчетность об их наличии и движении.

По принадлежности основные средства подразделяются на: собственные и арендованные.

По признаку использования - на находящиеся в эксплуатации (действующие), в реконструкции и техническом перевооружении, в резерве (запасе) и на консервации.

Оценка состояния основных фондов предприятия.

В деле эффективного управления основными средствами большое значение имеет их обоснованная оценка.

Для оценки основных фондов могут использоваться натуральные и стоимостные единицы измерения.

Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составления баланса оборудования. Например, для зданий натуральными показателями являются: их число, общая и полезная площадь в м2; для рабочих машин - число единиц, вид и возраст и т.п.

Стоимостная оценка используется для изучения структуры и динамики основных фондов в целом, для начисления их износа, определения себестоимости и рентабельности производства. Различают балансовую, первоначальную, восстановительную, остаточную, а также ликвидационную стоимость основных фондов.

Оценка основных фондов по балансовой стоимости учитывает их в момент постановки на учет в бухгалтерском балансе. Балансовая стоимость представляет собой, таким образом, смешанную оценку основных фондов, так как часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимость приобретения).

При оценке по первоначальной стоимости учитываются фактические затраты на момент создания или приобретения основных фондов в ценах на момент приобретения. Этот учет осуществляется при составлении бухгалтерских балансов. Она рассчитывается по формуле:

Фп = Зо + Зт + Зм

где:

Зо — стоимость приобретенного оборудования, Зт — затраты на транспортировку оборудования, Зм — стоимость монтажа или строительных работ.

Оценка основных фондов по первоначальной стоимости необходима для знания суммы затраченных средств предприятием.

В процессе расширенного воспроизводства основные фонды обновляются и совершенствуются, происходит изменение цен, тарифов. Все это обуславливает необходимость переоценки основных фондов и их оценки по восстановительной стоимости.

Восстановительная стоимость основных фондов - представляет собой стоимость воспроизводства основных средств в современных условиях (при современных ценах техники и т. п.).

Ликвидационная стоимость представляет собой ожидаемую выручку от реализации какого-либо объекта основных фондов по истечении срока эксплуатации.

Для оценки процессов движения основных фондов и характера их изменений рассчитывают ряд показателей:

1. Коэффициент обновления основных фондов за определенный период:

Фввед

К обн =

К обн =

Фкг

где Кобн - коэффициент обновления;

Фввед - стоимость вновь введенных (поступивших) основных фондов за определенный период;

Фкг – стоимость основных фондов на конец года.

2. К оэффициент выбытия основных фондов за определенный период:

где Квыб - коэффициент выбытия;

Фвыб - стоимость выбывающих основных фондов за определенный период;

Фнг – стоимость основных фондов на начало того же периода.

3. К оэффициент прироста основных фондов за определенный период:

Ф введ – Ф выб

К рост =

К рост =

Фнг

где К рост - коэффициент выбытия;

Ф введ - стоимость вновь введенных (поступивших) основных фондов за определенный период;

Ф выб - стоимость выбывающих основных фондов за определенный период;

Ф нг – стоимость основных фондов на начало периода.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

1. К оэффициента износа исчисляют по различным видам или группам основных фондов за определенный период по следующей схеме:

где Киз - коэффициент износа основных фондов за определенный период;

Фп – первоначальная стоимость основных фондов.

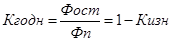

2. Коэффициента годности:

где Кгодн - коэффициент годности;

Фп - первоначальная стоимость основных фондов;