Оборачиваемость активов: значение в анализе и состав индикаторов. Коэффициент генерирования доходов - BEP (basicearningpower): понятие и российские тенденции.

Анализ оборачиваемости охарактеризует интенсивность использования активов или обязательств организации. Показатели оборачиваемости рассчитываются либо как коэффициент, либо в днях одного оборота.

Наиболее популярными в финансовом анализе являются следующие показатели оборачиваемости:

· оборачиваемость запасов;

· оборачиваемость дебиторской задолженности;

· оборачиваемость активов;

· оборачиваемость кредиторской задолженности.

При расчете коэффициентов оборачиваемости в числителе всегда стоит финансовый результат в виде выручки, в знаменатели – средняя за период величина актива или обязательства, оборачиваемость которого мы анализируем.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Среди наиболее популярных коэффициентов оборачиваемости в финансовом анализе используют:

· оборачиваемость оборотных активов (отношение годовой выручки к среднегодовой величине оборотных активов)

· оборачиваемость запасов (отношение годовой выручки к среднегодовой стоимости запасов)

· оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности)

· оборачиваемость кредиторской задолженности (отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности)

· оборачиваемость активов (отношение годовой выручки к среднегодовой величине всех активов предприятия)

· оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала организации)

Коэффициент генерирования доходов (ВЕР – BasicEarningPower) — финансовый показатель, характеризующий возможности активов генерировать доходы. Коэффициент ВЕР показывает, сколько условных единиц операционной прибыли приходится на одну условную единицу, инвестированную в активы компании.

Результатом коэффициента basicearningpower является частное от деления чистой прибыли на общую сумму активов компании, без учета влияния налогов и левериджа (EBIT). В виде формулы расчет можно изобразить как:

ВЕР = EBIT \ А х 100%

где EBIT — прибыль до вычета процентов и налогов (операционная прибыль);

A — стоимостная оценка совокупных активов фирмы (итог баланса-нетто по активу).

Показатели рентабельности: значение в анализе, разновидности, расчетные алгоритмы.

Показатели рентабельности применяются для оценки текущей прибыльности предприятия. Это относительный показатель, характеризующий эффективность (эффект/затраты).

Существуют следующие показатели рентабельности:

- Рентабельность активов (экономическая рентабельность). Отношение балансовой прибыли к стоимости активов (остаточная стоимость основных средств + стоимость текущих активов). Демонстрирует, сколько денежных единиц потребовалось для получения единицы прибыли независимо от источника средств. Служит для определения эффективности использования капиталов.

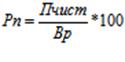

- Рентабельность продаж. Отношение балансовой прибыли к сумме выручки от реализации продукции и от внереализационных операций. Показывает, сколько чистой прибыли приходиться на единицу реализованной продукции. Характеризует доходность предприятия.

- Чистая рентабельность продаж. Отношение чистой прибыли (после уплаты налогов) от операционной деятельности к сумме выручки от реализации продукции и от внереализационных операций. Иногда определяется как отношение чистой прибыли к себестоимости реализованной продукции.

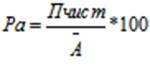

- Чистая рентабельность активов – отношение чистой прибыли к средней за период стоимости активов.

, где Ã – среднегодовая стоимость активов (ROA).

, где Ã – среднегодовая стоимость активов (ROA).

5. Чистая рентабельность собственного капитала. (returnofequlty, ROE) – отношение чистой прибыли к средней за период стоимости собственного капитала (Рентабельность собственного капитала рассчитывается на основе бухгалтерской прибыли). Показывает сколько чистой прибыли приходиться на 1 рубль собственного капитала.