В условиях рыночной экономики с организацией заработной платы на предприятии связано решение двуединой задачи:

гарантировать оплату труда каждому работнику в соответствии с результатами его труда и стоимостью рабочей силы на рынке труда;

обеспечить работодателю (независимо от того, кто выступает в качестве его: государство, акционерное общество, частное лицо, кооператив или кто-то другой) достижение в процессе производства такого результата, который позволил бы ему (после реализации продукции на рынке труда товаров) возместить затраты и получить прибыль.

Тем самым через организацию заработной платы достигается необходимый компромисс между интересами работодателя и работника, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

Главными требованиями к организации заработной платы на предприятии, отвечающими как интересам работника, так и интересам работодателя, являются обеспечение необходимого роста заработной платы при снижении ее затрат на единицу продукции и гарантии повышения оплаты труда каждого работника по мере роста эффективности деятельности предприятия в целом. Соблюдение этих требований при разработке конкретного механизма оплаты труда побуждает руководителей и специалистов предприятия в максимальной степени использовать имеющиеся научные, технические, организационно-экономические и социальные резервы повышения эффективности производства. Реализация этих требований на практике может сопровождаться определенными трудностями, однако вполне оправданными самой целью: создать для работодателей необходимые предпосылки для роста массы прибыли и уровня рентабельности, а для трудящихся - обеспечить постоянный рост доходов и в конечном счете повышение покупательской способности гривны.

|

|

Отставание темпов роста заработной платы от темпов роста цен ведет в первую очередь, к сужению потребительского спроса и к дальнейшему снижению объемов производства с стремлением компенсировать его новым ростом цен. Индексация заработной платы, в максимально возможной степени компенсирующая рост цен, позволяет сохранить стимулирующую функцию заработной платы.

Организация заработной платы на предприятиях осуществляется в условиях действия свободных цен на продукцию предприятия. Та или иная цена на производимую продукцию и соответственно реакция рынка на нее могут оказать существенное влияние на возможности предприятия по регулированию размеров заработной платы, на проводимую внутри предприятия политику заработной платы, на взаимоотношения профсоюзов и администрации в вопросах оплаты труда и т.п. Зависимость оплаты труда от уровня цен на продукцию предприятия ставит прежде всего вопрос о том, насколько следует повысить цены на продукцию, чтобы обеспечить требуемый рост заработной платы. В наиболее общем виде прирост цены на единицу продукции (Цi в связи с ростом расходов на оплату труда может быть определен по формуле:

DЦi = К(от)×Зi(от)×К(осс),

где К(от) - коэффициент увеличения расходов на оплату труда в ценах на продукцию предприятия;

3i(от) - фактические прямые и косвенные расходы на оплату труда в единице продукции в базисном периоде;

|

|

К(осс) - коэффициент увеличения затрат для обеспечения отчислений на социальное страхование работников (в настоящее время составляет 37 коп. на одну гривну заработной платы); К(осс) = 1.37.

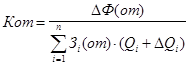

Коэффициент увеличения расходов на оплату труда, представляет собой отношение требуемого прироста средств на оплату труда работников к затратам на оплату труда работников, производящих продукцию, на которую могут быть изменены цены. В общем виде формула расчета коэффициента увеличения средств на оплату труда (К(от)) может быть представлена в следующем виде:

,

,

где DФ(от) - требуемый прирост средств на оплату труда работников предприятия, тыс.грн.

Qi - выпуск 1-ой продукции в базисном периоде, натуральные единицы;

DQi - прирост 1-ой продукции в расчетном периоде, натуральные единицы;

1,2...n - виды продукции, на которые в соответствии с рыночной коньюктурой могут быть повышены цены.

В условиях либерализации цен предприятия будут стремиться через повышение цен на свою продукцию не только обеспечить требуемое повышение заработной платы, но и нейтрализовать рост цен на сырье, материалы, полуфабрикаты и другие слагаемые себестоимости продукции.

При снижении объемов производства работодатель через рост цен постарается компенсировать и соответствующее падение хозрасчетного дохода предприятия.

В тех случаях, когда такое опережение не обеспечивается, необходимы тщательный анализ причин и разработка дополнительных мероприятий, направленных или на увеличение прибыли, или на снижение расходов на оплату труда.

Развитие рыночных отношений должно сопровождаться усилением социальной защищенности трудящихся. Применительно к заработной плате это выражается прежде всего в том, чтобы уровень оплаты обеспечивал нормальное воспроизводство рабочей силы соответствующей квалификации, а рост прибыли осуществлялся не за счет чрезмерной интенсивности труда работника, а за счет рациональной организации производственного процесса и повышения технического уровня производства, облегчения процессов труда. Социальная защищенность трудящегося в условиях рыночной экономики состоит также и в том, чтобы ему были предоставлены все возможности для роста индивидуальной заработной платы за счет повышения личных результатов труда с учетом государственных гарантий минимальной оплаты труда и соглашений профсоюзных организаций с администрацией.

|

|

Равная напряженность норм на различных производственных участках достигается либо за счет установления равных или близких по численному значению коэффициентов напряженности на отдельные элементы трудового процесса (прием, операция и т.п.) или виды работ, либо путем учета в нормах определенного уровня интенсивности труда.

Возможны три основных варианта совершенствования оплаты труда рабочих и служащих:

- на основе существенного повышения стимулирующего воздействия тарифной оплаты;

- на основе повышения стимулирующего воздействия над тарифных выплат (премий, оплаты за перевыполнение норм, надбавок, распределения по КТУ над тарифной части коллективного фонда оплаты);

- на основе усиления стимулирующей роли механизма образования и распределения фондов оплаты труда подразделений предприятия (цехов, участков, бригад).

Работа по совершенствованию оплаты труда при первом варианте состоит в том, чтобы, используя более высокие тарифные ставки (оклады), существенно поднять уровень нормирования труда, отменить искусственные системы премирования и доплаты, обеспечивающие механическое повышение заработной платы, подкрепить возросший уровень нормирования труда мерами по повышению уровня организации труда, производства, управления и дисциплины труда. При этом подходе все над тарифные выплаты, и прежде всего премии, должны выплачиваться за результаты, превышающие норму труда, или за достижение результатов, превышающих достигнутый средне прогрессивный уровень. Практическая реализация рассматриваемого варианта совершенствования организации заработной платы возможна в условиях четкой ритмичной работы на основе гарантированного материально-технического обеспечения производства.

Второй вариант объективно необходим там, где тарифные условия оплаты в силу каких-либо причин пересмотреть невозможно или их можно повысить лишь незначительно (например, в условиях чрезмерно большого диапазона в жесткости норм и невозможности его устранения в достаточно приемлемые сроки; при наличии различных оценок трудового вклада работников, предопределяющих достаточно неоднородную структуру заработка).

Этот вариант совершенствования организации заработной платы характерен для производств с невысоким уровнем организации производства и неравномерной загрузки работников в течении месяца.

При этом варианте повышение жесткости нормирования труда, требований к интенсивности труда и более высокой загрузке работников сопровождается чаще всего очень незначительным ростом тарифной оплаты (или полным отсутствием такового), поскольку основной формой вознаграждения за возросшие результаты работы являются надтарифные выплаты (премии, надбавки, приработок).

В социальном плане такой вариант совершенствования оплаты труда воспринимается работниками достаточно осторожно, поскольку носит менее гарантированный характер и по существу возлагает на работника все просчеты в организации производства со стороны работодателя.

Для рабочих предпочтительнее осуществлять совершенствование оплаты труда на основе прироста тарифной оплаты, повышения ее доли в заработке, а не на основе повышения размеров и доли переменной части заработной платы.

Третий вариант совершенствования заработной платы предпочтительнее в условиях, когда заработная плата работников направлена на стимулирование заданных конечных результатов. Наибольший эффект он может дать тогда, когда труд работников характеризуется широкой взаимозаменяемостью, коллективной ответственностью и достаточно свободным и подвижным разделением труда. В чистом виде третий вариант совершенствования организации заработной платы, может применяться достаточно редко, однако он может эффективно дополнять первые два.

Перестройка организации заработной платы в соответствии с требованиями рыночной экономики не снимает необходимости решения задач, стоящих перед системой заработной платы:

повышение материальной заинтересованности каждого в выявлении и использовании резервов эффективности своего труда, исключения возможностей получения не заработанных денег;

устранения случаев уравнительности в оплате труда, достижения прямой зависимости заработной платы всех работников от индивидуальных и коллективных результатов труда;

улучшения соотношений в оплате труда работников различной категории и профессионально-квалификационных групп с учетом сложности выполняемых работ, условий труда, сложившихся приоритетов в оплате труда работников, учитывающих дефицитность тех или иных профессий, влияние различных групп работающих на достижение высоких конечных результатов и конкурентоспособность производства.

Механизм организации системы оплаты труда в ОАО «Контстантиновский металлургический завод Корпорации «Радон»Практический опыт работы ОАО «Контстантиновский металлургический завод Корпорации «Радон» свидетельствует о том, что оплата труда всех категорий работников предприятия зависит от выполнения условий контрактов, заключенных ОАО с заказчиками.

В этой связи рекомендуется ежемесячно рассчитываться и доводить до структурного подразделения, участка, бригады, отдела, службы норматив заработной платы на 1 гривну продукции, работ (услуг), который может быть понижен при плохом качестве труда.

Подходы к стимулированию труда руководителей и специалистов аналогичны принимаемой оплаты рабочих. Заработная плата этой категории работающих также зависит от величины норматива и объема работ выполненных подчиненными им подразделениями.

Одним из сложных вопросов является вопрос о методах установления конкурентно-способных ставок заработной платы, которые способствовали бы закреплению на предприятии квалифицированной рабочей силы при одновременном недопущении существенного роста доли заработной платы в себестоимости продукции по сравнению с организациями - конкурентами на рынке строительно-монтажных работ.

Для решения поставленной задачи на ОАО рекомендуется сформировать экспертную группу оценки рынка труда. Специалисты предприятия, включенные в состав группы, ответственны сбор и обработку информации, распространяемой различными государственными и негосударственными организациями, о состоянии рынка труда (статистические бюллетени, информация службы занятости, объявления о приеме на работу).

Информация – после обработки и анализа – заносится в специально разработанную форму, которая предоставляется исполнительной дирекции.

Собранные данные являются важным аргументом в процессе принятия решений о ставках оплаты труда отдельных категорий работников предприятия на предстоящий месяц.

До последнего времени этап мониторинга рынка труда выпадал из механизма организации оплаты труда на предприятии. Формализованная система оценки состояния рынка труда отсутствовала. Соответствующие решения принимались исходя из интуитивных представлений руководящих работников.

Разработанная система позволяет предприятию, с одной стороны, сохранять высококвалифицированную рабочую силу, а с другой – удерживать затраты на заработную плату на уровне других предприятий.

Механизм организации заработной платы, учитывающий коньюктурные колебания на рынке труда, состоит в следующем.

Норматив фонда заработной платы каждого подразделения рассчитывается по формуле:

где Нфзпп - плановый норматив фонда заработной платы;

ФЗПп - плановый фонд заработной платы;

Vп - плановый объем работ.

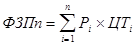

В свою очередь, плановый фонд заработной платы определяется как сумма произведений плановой численности специалистов каждой профессии, необходимой для выполнения комплекса работ на объекте, как оценку цены труда каждой профессии:

где Рi - плановая численность работников i-й профессии;

ЦТi - цена труда i -й профессии;

Оценка цены труда (ЦТi) является результатом согласования оценки, сложившейся на рынке, с принципиальными позициями администрации по целесообразному уровню оплаты труда специалистов отдельных профессий в рамках предприятия. Оценка цены различных видов труда проводится ежемесячно и утверждается приказом по ОАО.

До производственных коллективов ОАО в начале очередного месяца доводятся нормативы (Нфзп), которые определяют возможные размеры их фондов заработной платы.

Фактический фонд заработной платы за месяц рассчитывается следующим образом:

ФЗПф = Нфзпф • Vф,

где ФЗПф - фактический фонд заработной платы коллектива;

Нфзпф - фактический норматив заработной платы, который равен Нфзпп, если нет снижения требуемого уровня качества труда;

Vф - фактический объем работ, выполненный коллективом.

При несоблюдения требуемого уровня качества труда фонд оплаты труда коллектива определяется по пониженному нормативу:

Нфзпф = Нфзпп • К

где К - понижающий коэффициент.

Таким образом, на размер фактически полученного трудовым коллективом фонда оплаты труда влияют три параметра:

· объём работы;

· величина понижающего коэффициента (качество труда);

· ставки цены различных видов труда.

Для оценки труда в предлагаемой системе используется: при измерении индивидуального труда – коэффициент эффективности труда (КЭТ); при измерении труда коллективов и структурных подразделений – коэффициент эффективности коллективного труда (КЭКТ). В основе оценки индивидуального труда лежит сравнение фактического труда работника за месяц с его обязанностями или заданиями за тот же период, а для коллективов – сравнение фактической работы структурного подразделения с его функциональными обязанностями. При этом используются все те нормативные документы и показатели работы, которые традиционно применяются на предприятии. Не требуется введения какой-либо новой отчетности, новых показателей и т.п.

Использование на практике известного показателя труда – коэффициента трудового участия (КТУ) не привело к росту эффективности производства. Поэтому интересным является сопоставление КЭТ и КТУ (см. таблицу 3.3)

Таблица 3.3 – Сравнение показателей измерения труда

| Коэффициент трудового участия | Коэффициент эффективности труда |

| § Измеряет труд только рабочих, объединенных в бригады § Применяется только в самой низовой структурной единице предприятия – бригаде § По КТУ распределяется не основная, а дополнительная зарплата (премия) § Диапазон в котором дифференцируется премия – в пределах от 0 до 2 § Не связан с конечными результатами работы структурных подразделений и предприятия в целом § Определяется самими рабочими бригады, что на практике чаще всего ведет к уравнительному распределению премии | § Измеряет труд всех работников: рабочих, ИТР, служащих § Применяется во всех структурных подразделениях предприятия § Распределяется вся заработная плата § Размеры повышения, понижения заработной платы практически не ограниченны (но не меньше минимальной зарплаты) § Заработная плата непосредственно связана с результатами деятельности структурных подразделений и всего предприятия § Определяется специалистами в соответствии с различием труда, что облегчает дифференциацию в оплате труда |

Сравнение основных параметров КТУ и КЭТ показывает явные преимущества последнего: его применение позволяет усилить материальные стимулы к труду.

Переход к «безденежным» показателям оценки труда позволяет снять противоречие между рыночными условиями формирования фонда оплаты труда и оценкой труда, применяемой при использовании тарифной системы оплаты труда. В предлагаемой системе, труд отдельного работника, коллектива структурного подразделения, всего предприятия находит выражение не в виде суммы денек, а в виде некоторой суммы коэффициентов, которые потом используются в распределении фондов оплаты труда предприятия и его структурных подразделений.

Для каждого работника рассчитывается эффективность месячного труда, количественно выражающаяся в коэффициенте эффективности труда (КЭТ). Для определения КЭТ каждого работника необходимо учитывать такие факторы, как базовая зарплата, время и интенсивность труда, сложность выполнения работы, трудовое поведение работника (инициатива, совмещение профессий, расширение зон обслуживания, дисциплина, и т.д.), которые определяются в соответствующих коэффициентах.

Коэффициент эффективности труда рассчитывается следующим образом:

,

,

где Кбзп – коэффициент базовой среднемесячной зарплаты за прошедший период;

Ктв – коэффициент трудового вклада работника в конечные результаты работы структурного подразделения за тот же период.

Для определения коэффициента базовой зарплаты (Кбзп) рассчитывается среднемесячная зарплата работника за предыдущий период (год, полугодие, квартал) и делится на 100. Например, у работника среднемесячная зарплата за истекшее полугодие составила 250 грн. В этом случае коэффициент базовой зарплаты равен 2,5.

Коэффициент базовой зарплаты включает в себя следующие характеристики труда:

· сложность труда (различный уровень квалификации работника), отраженная в базовых окладах и тарифах;

· тяжесть труда (различные условия труда), отраженная в надбавках и доплатах к окладам и тарифным ставкам.

Коэффициент трудового вклада работника за отчетный месяц рассчитывается по формуле:

,

,

где Ктво – коэффициент трудового вклада работника имеющего оклад;

Ков – коэффициент отработанного времени;

Ккт – коэффициент качества труда;

Ксп(д) – коэффициент совмещения профессий (должностей), распределения зон обслуживания и увеличения объема выполняемых работ;

Кп – коэффициенты характеризующие работу в праздничные, ночные, вечерние часы и т.д.

Коэффициент трудового вклада работника работающего по тарифным ставкам (Ктвт) определяется по формуле:

,

,

где Т – тарифная часовая ставка, коп.;

ОВ – фактическое отработанное время, час.

Коэффициент отработанного времени (Ков) рассчитывается отношением фактически отработанного времени к нормативному времени в отчетном времени по формуле:

,

,

где Тф – фактическое отработанное время, в течении месяца, час;

Тн – нормативное время работы за тот же период, час.

Качество труда работников в отчетном периоде отражается в коэффициенте качества труда (Ккт), который фиксирует результаты, интенсивность (напряженность) работы, уровень выполнения работником его основных обязанностей. Коэффициент качества труда руководителей предприятия и его структурных подразделений рассчитывается по формуле:

,

,

где КЭТКит – итоговый коэффициент эффективности труда руководимого коллектива, отражающий результаты его работы за отчетный месяц;

Кинт – коэффициент интенсивности труда руководителей, зависящий от выполнения нормы управляемости;

Кв – коэффициент выполнения руководителем своих основных обязанностей.

ФОТ предприятия предстает как сумма долей его структурных подразделений, исчисленных по итогам за прошедший период. Эти доли ежемесячно корректируются в зависимости от того, как структурные подразделения выполняют свои функциональные обязанности. База сравнения – предыдущий месяц. Если подразделение превысило показатели предыдущего месяца, то его коэффициент эффективности коллективного труда (КЭТК) повысится, увеличится и его доля в общем фонде оплаты труда. Если подразделение сработало хуже, то его доля в фонде оплаты труда понизится.

Таким образом, во первых, ФОТ подразделения каждый месяц жестко увязывается с выполнением его функциональных обязанностей, во-вторых, снимается противоречие между систематически меняющимся фондом оплаты труда всего предприятия и относительно стабильными (по условиям тарифной системы оплаты труда) фондом оплаты труда структурных подразделений.

Важной особенностью оценки и оплаты труда в условиях рыночных отношений является система внутренних претензий на предприятии. При взаимодействии любых структурных подразделений неизбежно возникают конфликты между ними по поводу неисполнения ими или некачественного исполнения обязанностей. В этих случаях оформляются претензии, которые учитываются при оценке коллективного труда подразделения за истекший месяц, чем больше претензий, тем меньше доля подразделения в фонде оплаты труда предприятия. Если же подразделение проявит инициативу, улучшающую показатели работы других подразделений или всего предприятия, его доля в общем фонде увеличивается.

Данная система оценки и оплаты труда охватывает все без исключения структурные подразделения предприятия – от проектного отдела до бухгалтерии, всех работников – от рабочего повременщика до генерального директора. Она обеспечивает прямую материальную связь личного дохода работников, фонда оплаты труда подразделения с общим фондом оплаты труда предприятия. Это достигается тем, что труд каждого работника и подразделения измеряется и оценивается ежемесячно. В таких условиях зарплата рабочих повременщиков, ИТР и служащих поставлена в прямую связь с объемами производства и реализованной продукции. Их доход зависит от объема производства, а значит они заинтересованы в его росте. Рабочие повременщики, ИТР и служащие материально заинтересованы эффективном, интенсивном и производительном труде рабочих-сдельщиков.

Ежедневно осуществляется контроль за выполнением обязанностей и соблюдением дисциплины всеми работниками. Ежемесячно каждый работник оценивается с точки зрения выполнения должностных обязанностей и правил внутреннего трудового распорядка, что отражается на оплате труда.

Заключение.

Подготовка и повышение квалификации работников в настоящее время должны носить непрерывный характер и проводиться в течение всей трудовой деятельности. Предприятия должны рассматривать затраты на подготовку персонала как инвестиции в основной капитал, которые позволяют наиболее эффективно использовать новейшие технологии.

Подготовка кадров заключается в обучении трудовым навыкам, нужным для качественного выполнения работы. Для эффективности непрерывного обучения нужно, чтобы работники были в нем заинтересованы. Администрации нужно создать климат, благоприятствующий обучению.

Численность работников предприятия за последние 5 лет увеличилась на 13045 человек. Это связано с тем, что построены и открыты такие цеха как «СУ Энергоремонт», ЦРЭМО № 4-6; известково-обжиговый цех, а также приобретенная в селе Донском Химико-металлургическая фабрика. За этот период подготовка и переподготовка персонала была максимальной и составила в 1997 году 12000 человек.

Установлено, что на предприятии создана, стройная система подготовки кадров. Однако, начиная с 1998 года наблюдается снижение численности подготовленного на предприятии персонала.

Не во всех цехах имеются учебные классы. Фактические затраты на подготовку кадров меньше плановых и являются недостаточными. В целом учебно-материальная база комбината слабая из-за недостатка выделяемых средств.

Экономический эффект за счет повышения коэффициента квалификации с 0,84 до 0,93 в цехе сетей и подстанций составил 723,5 тыс. грн. Условно-годовая экономия от подготовки газовщиков доменного цеха составит 3976 тыс. грн., высвобождается 219 человек и повышается производительность труда в цехе на 0,56%. За счет организации курсов целевого назначения в цехе ЛП 1700 брак снизился с 10% до 4% годовой эффект составил 18,2 тыс. грн.

Таким образом, наглядно видна эффективность предлагаемых методов, позволяющих заметно увеличить производительность труда, уменьшить процент брака на производстве, сделать возможным внедрение различных инноваций, что, безусловно, повысит конкурентноспособность продукции КМЗ как на внешнем, так и на внутреннем рынке.

При этом следует отметить, что в отличие от реконструкции основных фондов, процесс обучения и повышения квалификации персонала требует не столь значительных инвестиций, потому что он происходит на основе базы, созданной за достаточно долгие годы.

Список использованной литературы.

1. Е.В. Маслов. Управление персоналом предприятия. – М.: Инфра-М, 1999 г., 295 стр.

2. Основы научной организации труда на предприятии: Учебное пособие для высшей школы. Под ред. Н.А. Полякова. – М.: Профиздат, 1987 г., 2875 стр.

3. Организация и методика производственного обучения рабочих: Методические указания работникам отделов технического обучения под ред. Г.К. Пукас. – Днепропетровск, 1987 г., 305 стр.

4. Формы и методы обучения рабочих на предприятии: Методическое пособие для преподавателей теоретического обучения под ред. М.М. Сибирякова. – Свердловск, 1988 г., 115 стр.

5. Положения о порядке подготовки и повышения рабочих для присвоения, повышения и подтверждения разрядов ОАО «ММК им. Ильича»

6. Приказ № 80 от 213.03.95 года ОАО «ММК им. Ильича»

7. Руководство персоналом организации. В.П. Перачев. – Москва, 1998 г., 447 стр.

8. Управление организацией: Учебник /под ред. А.Г. Поршнева. З.П. Румянцевой – 2-е издание, Москва, 1999 г., 282 стр.

9. Методические указания к выполнению курсовой работы по дисциплине «Организация, нормирование и оплата труда» (под ред. А.А. Лыкина) – ПГТУ, Мариуполь, 1995 г.

10. Герчекова И.А. Менеджмент: Учебник. – М.: Бизнес и биржи, 1994 г., 620 стр.

11. Курс экономического анализа под редакцией проф. М.И. Балашова, А.Д. Шеремета. –М.: Финансы, 1978 г., 107 стр.

12. Методика планирования финансирования и ведения учета и отчетности производственно-технического обучения рабочих кадров на производстве. 98 стр.

13. Охрана труда в машиностроении. –М.: Высшая школа, 1998 г., 292 стр.

14. Бринза В.Н. Зиньковский М.М. Охрана руда в черно металлургии. – М.: Металлургия, 1982 г., 336 с.

15. Черкасов Г.Н., Громов Ф.А. Условия труда: анализ и пути совершенствования. – М.: Профиздат, 1974 г., 176 стр.

16. СНиП Естественное и искусственное освещение. Нормы проектирования. Светотехника. 1979 г.

17. Еланский И.И., Вентиляция и отношение гальванических и травильных цехов. – М.: Машиностроение, 1992 г., 134 стр.

18. Типовые правила пожарной безопасности для промышленных предприятий. – М.: Стройиздат, 1976 г., 62 стр.

19. Методические указания к разработке раздела «Охрана труда» в дипломных проектах для студентов по направлениям подготовки 0501 «Экономика и производство» и 0502 «Менеджмент». Составители: Александров Ю.А., Шлапак Н.С. ПГТУ, Мариуполь, 1999 г.

20. Шоботов В.М. Учебное пособие «Оценка обстановки при чрезвычайных ситуациях»

21. Максимов Н.Т. «Радиационные загрязнения и их измерение». – М.: Энергоатомиздат, 1989 г.

22. Шоботов В.М. Методическая разработка «Чрезвычайных ситуаций технического характера. Аварии на радиационно

23. Шоботов В.М. Учебное пособие «Действия производственного персонала и населения в чрезвычайных ситуациях».