Важный обобщающий показатель себестоимости продукции - затраты, на рубль товарной продукции: может рассчитываться в любой отрасли производства, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением, общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

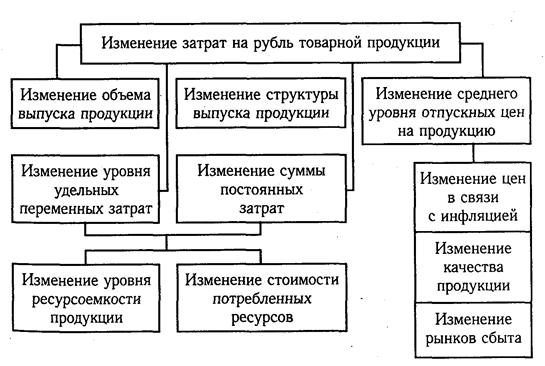

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукцию и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию. Взаимосвязь перечисленных факторов показана на рис.

Рис. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Основными источниками резервов снижения себестоимости промышленной продукции (Р  С) являются:

С) являются:

1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия (Р  ВП);

ВП);

2) сокращение затрат на ее производство (Р З) а счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резервов может быть определена по формуле:

где Св, Сф - соответственно возможный и фактический уровень себестоимости изделия; Зд дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

Экономию затрат по оплате труда (Р ЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕо) и после внедрения (УТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (VВПпл):

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции (отчисления в фонд социальной защиты населения, фонд занятости, на содержание детских дошкольных учреждений, чернобыльский налог и др.).

Резерв снижения материальных затрат (Р МЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

где УРо, УР1 - расход материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий; Цпл - плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (Р ОПФ) определяется умножением первоначальной их стоимости на норму амортизации (НА):

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i -го вида умножить на фактический уровень удельных переменных затрат:

Факторный анализ затрат на производство и себестоимости продукции: показатели для анализа, особенности построения факторных моделей, применимость основных методов факторного анализа.

В процессе анализа общей суммы затрат необходимо выявить по каким статьям расхода произошел перерасход, а по каким получена экономия.

Изучение структуры затрат па производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции являются одним из основных этапов углубленного анализа себестоимости и с той же целью проводится изыскание путей и источников снижения затрат и увеличения прибыли.

Анализ структуры затрат позволяет оценить материалоемкость, трудоемкость, энергоемкость продукции, выяснить характер их изменений и влияние на себестоимость продукции.

Группировка затрат по статьям расходов позволяет характеризовать связь затрат с результатами, их роль в технологическом процессе, управлении и обслуживании, во внутрихозяйственном расчете, выделить прямые и косвенные, переменные и постоянные расходы и тем самым полнее вскрыть резервы их экономии.

Наиболее общие сведения о плановых и фактических затратах можно получить из следующей аналитической таблицы:

Таблица Затраты на производство и реализацию продукции

| Элементы затрат | Сумма, т.р. | Структура затрат, % | ||||

| план | факт | +, - | план | факт | +,- | |

| Материальные затраты | ||||||

| Заработная плата | ||||||

| Отчисления на социальное страхования | ||||||

| Амортизационные отчисления | ||||||

| Прочие производственные затраты | ||||||

| Итого производственная себестоимость | ||||||

| Коммерческие расходы | ||||||

| Полная себестоимость, всего | ||||||

| в т.ч.: - переменные расходы | ||||||

| - постоянные расходы |

После оценки выполнения плана по себестоимости и ее структуры необходимо провести факторный анализ общей суммы затрат. На изменение общей суммы затрат оказывают влияние следующие факторы: объем производства, его структура, уровень переменных затрат на ед. продукции и сумма постоянных расходов. Анализ проводится способом цепных подстановок по формуле:

, где

, где

З – общая сумма затрат на производство и реализацию продукции;

С – общая сумма постоянных расходов;

vi – ставка переменных расходов на единицу продукции;

qi – объем производства продукции.

20. Применение маржинального анализа при оценке уровня безубыточности: основные понятия и метод. Влияние факторов на безубыточность: показатели для анализа, особенности построения факторных моделей, применимость основных методов факторного анализа.

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безубыточности). С этой целью все затраты предприятия в зависимости от объема производства и реализации продукции следует предварительно разбить на переменные и постоянные, определить сумму маржинального дохода и его долю в выручке от реализации продукции, рассчитать безубыточный объем продаж (порог рентабельности), т.е. ту сумму выручки, которая необходима для возмещения постоянных расходов предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

Порог рентабельности — отношение суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке:

Если известен порог рентабельности, то нетрудно рассчитать запас финансовой устойчивости (ЗФУ):

Запас финансовой устойчивости (зона безопасности) зависит от изменения выручки и безубыточного объема продаж. Выручка в свою очередь может измениться за счет количества реализованной продукции, ее структуры и среднереализационных цен, а безубыточный объем продаж - за счет суммы постоянных издержек, структуры продаж, отпускных цен и удельных переменных издержек. Факторную модель зоны безопасности предприятия можно представить следующим образом:

где В - выручка от реализации продукции; Т - безубыточный объем продаж; Н - сумма постоянных затрат; Д i - доля i -го вида продукции в общей сумме выручки; Крпобщ ~ общий объем реализованной продукции в условно-натуральном или натуральном выражении; УДi - удельный вес i -го вида продукции в общем объеме продаж, Цi - цена единицы продукции; V -, удельные переменные расходы на единицу продукции.