Проблема выбора системы показателей для оценки способности заёмщика исполнить свои обязательства является наиболее актуальной и сложной на нынешнем этапе развития банковской системы России. Рассмотрим основные методы, применяемые как в российской, так и международной практике, решения обозначенной проблемы.

Система комплексного финансового анализа (18) - наиболее распространённая в российских банках методика оценки кредитоспособности.

Первым этапом анализа является выявление «больных» статей финансовой отчётности.

Информация о недостатках в работе коммерческой организации, как правило, присутствует в бухгалтерской отчетности в явном или завуалированном виде. Первый случай имеет место, когда в отчетности есть "больные" статьи, которые условно можно подразделить на две группы:

· Свидетельствующие о крайне неудовлетворительной работе организации в отчетном периоде и сложившемся в результате этого плохом финансовом положении.

· Свидетельствующие об определенных недостатках в работе коммерческой организации.

К первой группе относятся:

"Непокрытые убытки прошлых лет" (ф.№1), "Непокрытый убыток отчетного года" (ф. №1), "Кредиты и займы, не погашенные в срок" (ф. №5), "Кредиторская задолженность просроченная" (ф. №5), "Векселя выданные просроченные" (ф.№5). Эти статьи показывают крайне неудовлетворительную работу коммерческой организации в отчетном периоде и сложившееся в результате этого плохое финансовое положение. Причины образования отрицательной разницы между доходами и расходами по укрупненной номенклатуре статей можно проследить по форме №2 (результат от реализации, результат от прочей реализации, результат от внереализационных операций). Более детально причины убыточной работы анализируются в ходе внутреннего анализа по данным бухгалтерского учета. Так, элементом статьи "Расчеты с кредиторами за товары и услуги" является задолженность поставщикам по не оплаченным в срок расчетным документам. Наличие такой просроченной задолженности свидетельствует о серьезных финансовых затруднениях у коммерческой организации.

Ко второй группе принято относить данные, приводимые во втором разделе формы №5: "Дебиторская задолженность просроченная", "Векселя полученные просроченные" и "Дебиторская задолженность, списанная на финансовые результаты". Значимость сумм по этим статьям в отношении финансовой устойчивости предприятия зависит от их удельного веса в валюте баланса и говорит о наличии проблем с клиентами.

Следующим этапом является оценка имущественного положения организации, информация о котором представлена в бухгалтерском балансе предприятия.

Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто. Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Эта оценка является учетной и ни в коем случае не отражает реальной суммы денежных средств, которую можно выручить за имущество, например в случае ликвидации коммерческой организации. Текущая стоимость активов предприятия определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной.

Вертикальный анализ баланса.

Расчет и анализ динамики финансовых ресурсов, находящихся в распоряжении предприятия, в общей сумме и в разрезе основных групп позволяют сделать лишь самые общие выводы о его имущественном положении. (13) Следующей аналитической процедурой является вертикальный анализ: иное представление отчетной формы, в частности баланса, в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в общем итоге. Обязательный элемент анализа - динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия.

Можно выделить две основные черты вертикального анализа:

- переход к относительным показателям позволяет проводить межхозяйственные сравнения коммерческих организаций, различающихся по величине используемых ресурсов и другим показателям объема;

- относительные показатели сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Горизонтальный анализ баланса.

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования показателей определяет аналитик. Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет не только анализировать изменение отдельных балансовых статей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализ взаимно дополняют один другого. Наиболее значимым для банка является анализ финансового положения предприятия-заёмщика.

Финансовое состояние организации можно оценивать с точки зрения краткосрочной и долгосрочной перспективы. (12)

В первом случае критерий оценки - ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. Примеры подобных операций - расчеты с работниками по оплате труда, с поставщиками за полученные товарно-материальные ценности и оказанные услуги, с банком по ссудам и т.п.

Оценка стабильности деятельности предприятия в долгосрочной перспективе связана с общей финансовой структурой организации, степенью ее зависимости от внешних кредиторов и инвесторов, условиями, на которых привлечены и обслуживаются внешние источники средств.

Существуют различные методики анализа финансового состояния. В нашей стране по опыту экономически развитых стран все большее распространение получает методика, основанная на расчете и использовании в пространственно-временном анализе системы коэффициентов. Показатели могут быть рассчитаны непосредственно по данным бухгалтерской отчетности. Однако удобнее преобразовать баланс путем агрегирования статей и их перегруппировки: в активе - по степени убывания ликвидности активов, в пассиве - по степени возрастания сроков погашения обязательств. Такой подход более удобен как в вычислительном плане, так и с позиции понимания логики расчета.

Оценка ликвидности.

Под ликвидностью какого-либо актива следует понимать способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности коммерческой организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Количественно ликвидность характеризуется специальными относительными показателями - коэффициентами ликвидности.

Платежеспособность означает наличие у коммерческой организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного положения. Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Ликвидность и платежеспособность не тождественны друг другу. Коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Для погашения текущих обязательств могут использоваться разнообразные виды активов, различающихся оборачиваемостью, т.е. временем, необходимым для превращения их в денежную наличность. Поэтому в зависимости о того, какие виды оборотных активов принимаются во внимание, ликвидность оценивается при помощи различных коэффициентов. Общая идея такой оценки заключается в сопоставлении текущих обязательств и активов, используемых для их погашения. К текущим относятся активы (обязательства) с временем обращения (сроком погашения) до одного года. С позиции мобильности текущие (оборотные) активы могут быть разделены на три группы.

Первая группа:

· Денежные средства

· Краткосрочные финансовые вложения

Вторая группа:

· Готовая продукция

· Товары отгруженные

· Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев

Третья группа:

· Дебиторская задолженность, платежи по которой ожидаются через 12 месяцев

· Производственные запасы

· Незавершенное производство

· Расходы будущих периодов

Исходя из описанной классификации текущих активов можно рассчитать коэффициенты ликвидности (в формулах использованы идентификаторы показателей приведенные в приложении):

· коэффициент текущей ликвидности: КЛТ = ТА/КП

· коэффициент быстрой ликвидности: КЛБ = (ДС+ДБ)/КП

· коэффициент абсолютной ликвидности: КЛА = ДС/КП

Коэффициент текущей ликвидности дает общую оценку ликвидности коммерческой организации, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами. Его экономическая интерпретация очевидна: сколько рублей финансовых ресурсов, вложенных в оборотные

активы, приходится на 1 рубль текущих пассивов. Значение коэффициента в среднем зависит от отраслевой принадлежности предприятия. В экономически развитых странах считается нормальным, когда КЛТ варьирует около 2. Данное значение ни в коем случае не является нормативным, это аналитическая средняя. Во многих отраслях значение коэффициента текущей ликвидности может существенно отклоняться в любую сторону. Рост показателя в динамике рассматривается как положительная характеристика финансово-хозяйственной деятельности. Вместе с тем слишком большое его значение (например, по сравнению со среднеотраслевым) нежелательно, т.к. может свидетельствовать о неэффективном использовании ресурсов, выражающемся в замедлении оборачиваемости средств, вложенных в производственные запасы, неоправданном росте дебиторской задолженности, и т.п.

Коэффициент быстрой ликвидности исчисляется по более узкому кругу оборотных активов, когда из расчета исключается наименее ликвидная их часть - материально-производственные запасы. Это вызвано тем, что трансформация этих активов в денежные средства может быть продолжительной во времени, а денежные средства в сопоставимых ценах, вырученные в случае вынужденной реализации производственных запасов, часто существенно ниже затрат по их приобретению.

Наиболее жестким критерием платежеспособности является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Какие-либо более или менее обоснованные ориентиры о нормативном значении этого коэффициента отсутствуют, т.к. управление денежными средствами, в частности определение оптимально остатка средств на счете и в кассе, особенно в условиях становления полнокровных рыночных отношений, вряд ли поддается стандартизации. Тем не менее можно считать, что значение КЛА должно варьировать в пределах от 0,03 до 0,08.

Помимо описанных в учетно-аналитической практике экономически развитых стран используются и другие показатели. Среди них: функционирующий капитал (ФК) и маневренность функционирующего капитала (МК), рассчитываемые по формулам:

ФК = ТА - КП

МК = ДС/ФК

Показатель ФК исчисляется в абсолютных единицах измерения (тыс. руб.) и служит ориентировочной оценкой оборотных средств, остающихся свободными после погашения краткосрочных обязательств, тех средств, с которыми можно "работать". Этот показатель не имеет каких-либо ограничений, оценивая его аналитики руководствуются правилом: чем больше, тем лучше.

По показателю МК можно судить, какая часть функционирующего капитала представляет собой абсолютно ликвидные активы, т.е. может быть использована для любых целей. Рост этого показателя в динамике при прочих равных условиях характеризует изменение финансового состояния с положительной стороны.

Оценка финансовой устойчивости.

Количественно финансовая устойчивость может оцениваться в двух плоскостях:

1. Структуры источников средств.

2. Расходов, связанных с обслуживанием внешних источников.

Соответственно выделяют две группы показателей, называемые условно коэффициентами капитализации и коэффициентами покрытия.

В группе коэффициентов капитализации выделяют, прежде всего, соотношение собственных и заемных средств. Этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой практике разработан ряд других показателей.

Коэффициент концентрации собственного капитала показывает, какова доля владельцев предприятия в общей сумме средств, вложенных в коммерческую организацию. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних кредитов коммерческая организация.

Коэффициент финансовой зависимости - обратный коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия.

Коэффициент маневренности собственного капитала показывает, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности предприятия.

Коэффициент структуры долгосрочных вложений показывает, какая часть внеоборотных активов профинансирована за счет долгосрочных заемных средств. При этом предполагается, что долгосрочные пассивы как источник средств используются в полном объеме для финансирования работ по расширению материально-технической базы предприятия. В реальной жизни это условие может и не выполняться.

Коэффициент долгосрочного привлечения заемных средств характеризует долю долгосрочных кредитов и займов, привлеченных для финансирования деятельности предприятия на ряду с собственными средствами, в общем капитале организации, под которым понимается общая величина долгосрочных источников средств. Рост этого показателя в динамике является, в определенном смысле, негативной тенденцией, означая, что предприятия все сильнее и сильнее зависит от внешних инвесторов.

Коэффициент структуры заемного капитала позволяет установить долю долгосрочных пассивов в общей сумме заемных средств. Этот показатель может значительно колебаться в зависимости от состояния кредиторской задолженности, порядка кредитования текущей производственной деятельности и т.п.

Коэффициент соотношения собственного и заемного капитала дает наиболее общую оценку финансовой устойчивости организации. Он показывает, сколько заемных средств приходится на каждый рубль собственных средств, вложенных в активы предприятия. Рост этого показателя свидетельствует об усилении зависимости предприятия от заемного капитала, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Единых критериев для значений этих показателей не существует. Они зависят от многих факторов: отраслевой принадлежности компании, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации организации и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных коммерческих организаций. Можно сформулировать лишь одно правило, которое "работает" для организаций всех типов: владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный фонд) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение коммерческим организациям с высокой долей собственного капитала, с большей финансовой автономностью.

Коэффициенты капитализации, характеризующие структуру долгосрочных пассивов, логично дополняются показателями второй группы, называемыми коэффициентами покрытия и позволяющими сделать оценку того, в состоянии ли компания поддерживать сложившуюся структуру источников средств. Привлечение заемных средств связано с бременем постоянных финансовых расходов, которые должны,по крайней мере, покрываться текущим доходом.

Допустимые значения каждого коэффициента целесообразно определять на уровне банка, в зависимости от целей и задач кредитной политики, допустимого уровня кредитного риска, который готов принять банк и индивидуальных особенностей бизнеса приоритетных для банка клиентов.

Однако, несмотря на хорошую методологическую разработку, данная методика, имеет два серьёзных недостатка:

1. Описанная в пункте 1.2 проблема информационной базы анализа.

2. Проблема качества средне и долгосрочных прогнозов кредитоспособности только предприятия на основании официальной отчётности.

В этой связи в последнее время получают распространения западные методы оценки кредитоспособности заёмщика, основанные на формальных моделях и использованием как количественных, так и качественных характеристик.

Модель Альтмана (6) - основана на применении мульти-дискриминантного анализа для прогнозирования вероятности банкротства фирмы.

1. Применительно к данной стране и к интервалу времени формируется набор отдельных финансовых показателей предприятия, которые на основании предварительного анализа имеют наибольшую относимость к свойству банкротства. Пусть таких показателей N.

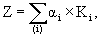

2. В N-мерном пространстве, образованном выделенными показателями, проводится гиперплоскость, которая наилучшим образом отделяет успешные предприятия от предприятий-банкротов, на основании данных исследованной статистики. Уравнение этой гиперплоскости имеет вид. Формула № 2

где: Ki - функции показателей бухгалтерской отчетности, ai - полученные в результате анализа веса.

3. Осуществляя параллельный перенос плоскости (1), можно наблюдать, как перераспределяется число успешных и неуспешных предприятий, попадающих в ту или иную подобласть, отсеченную данной плоскостью. Соответственно, можно установить пороговые нормативы Z1 и Z2: когда Z < Z1, риск банкротства предприятия высок, когда Z > Z2 - риск банкротства низок, Z1 < Z < Z2 - состояние предприятия не определимо. Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом, был применен им самим в том же году применительно к экономике США. В результате появился индекс кредитоспособности (index of creditworthiness) Формула № 3

(6)

(6)

где:

К1 = собственный оборотный капитал/сумма активов;

К2 = нераспределенная прибыль/сумма активов;

К3 = прибыль до уплаты процентов/сумма активов;

К4 = рыночная стоимость собственного капитала/заемный капитал;

К5 = объем продаж/сумма активов.

Интервальная оценка Альтмана: при Z<1.81 – высокая вероятность банкротства, при Z>2.67 – низкая вероятность банкротства.

Позже данная модель была доработана для анализа непубличных компаний. В модель расчёта были внесены следующие изменения.

. (3)

. (3)

К4 - балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z<1.23 Альтман диагностирует высокую вероятность банкротства.

Основным преимуществом данной технологии оценки финансового состояния предприятия является её высокая прогностическая способность. Очевидно, для анализа российских предприятий необходима разработка отличной системы показателей и весов, однако данное обстоятельство не исключает саму возможность эффективного применения фундаментальных положений модели Альтмана с целью анализа кредитоспособности российских предприятий.

Модель Фулмера. В основе данного подхода лежит схожая, с моделью Альтмана, методология. В американской деловой практике данная модель даёт точность прогноза в 98% для периода в один год и 81% для двух лет.

H = 5.528 V1 + 0.212 V2 + 0.073 V3 + 1.270 V4 - 0.120 V5 + 2.335 V6 + 0.575 V7 + 1.083 V8

+ 0.894 V9 - 6.075

где:

V1 - нераспределённая прибыль/активы

V2 - выручка/активы

V3 - доналоговая прибыль/активы

V4 - денежный поток/кредиты и займы

V5 - кредиты и займы/активы

V6 - текущие пассивы/активы

V7 - log (материальные активы)

V8 - оборотный капитал/кредиты и займы

V9 - log (прибыль до уплаты налогов и процентов/проценты к уплате).

Наступление неплатёжеспособности неизбежно при Н ‹ 0

Однако, так же как и модель Альтмана данная методика неадаптирована для российских условий, поэтому её применение на практике возможно лишь в качестве дополнительного инструмента оценки кредитоспособности предприятия.

Рейтинговый метод. Оценка кредитоспособности заёмщика может быть сведена к единому показателю - рейтинг заёмщика. Преимущество рейтингового метода заключается в возможности учитывать качественные неформализованные показатели, что позволяет строить всеобъемлющие рейтинги.

Методика рейтинговой оценки кредитоспособности включает (14):

- разработку системы оценочных показателей кредитоспособности;

- определение критериальных границ оценочных показателей;

- ранжирование оценочных показателей.

К настоящему времени разработано значительное количество методик оценки кредитоспособности заемщика. Они отличаются по числу показателей, используемых для оценки кредитоспособности, подхода к определению критериальных границ оценочных показателей, оценкой значимости каждого из отобранных показателей, методикой подсчета суммарной кредитоспособности. Выбор конкретной структуры показателей, формирующих кредитный рейтинг, зависит главным образом от кредитной политики банка.