Оборотные средства предприятия

Оборотные средства – оборотные фонды, выражающиеся в денежной форме (производственные запасы, готовая продукция, незавершенной производство, денежные средства, средства в расчетах). Другими словами, это часть оборотных фондов, отличительная черта их в том, что они проявляются в денежной форме, не зависят от материально-вещественного содержания.

Оборотный капитал – по-другому представляют, как производственный капитал, часть используется как аванс на получение предметов труда и рабочей силы. Оборотный капитал может выражаться составляющими постоянного капитала (материалы, сырьѐ, топливо, энергия, незавершенным производством), а также переменным капиталом, который подразумевает затраты на приобретение рабочей силы, стоимость которой не переносится на готовый продукт, а формирует новую стоимость, равную его собственному эквиваленту и прибавочной стоимости. Оборотные активы – является важным показателем в деятельности организации, представляет собой соотношение чистой выручки и среднего объѐма комплексных активов организации.

Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов. Главная цель оборотных средств - … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств. Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям. Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими. В то же время, на него накладываются отраслевые особенности производственного цикла.

Расчет (формула)

Формула оборачиваемости оборотных активов следующая:

Оборачиваемость оборотных средств = Выручка / Оборотные активы

При этом оборотные активы берутся не на начало или конец анализируемого периода, а как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях.

Оборачиваемость оборотных средств в днях = 365 / Коэффициент оборачиваемости оборотных средств

В данном случае оборачиваемость в днях показывает, за сколько дней предприятие получает выручку, равную средней величине оборотных средств.

Оборачиваемость оборотных средств это важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи – выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства.

Состав оборотных средств предприятия

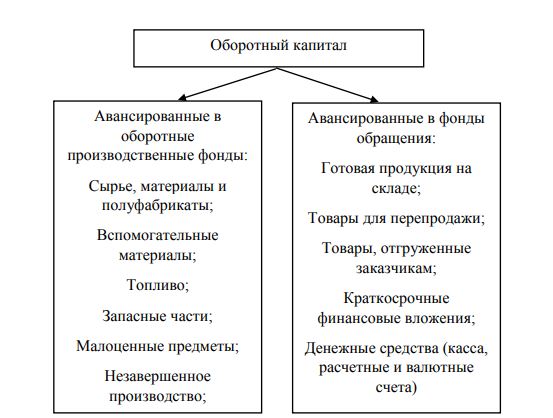

В состав оборотных средств входят различные группы предметов труда и денежных средств. Обобщённо все они делятся на две большие группы: оборотные производственные фонды и фонды обращения.

В состав оборотных фондов включают:

а) производственные запасы – сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь;

б) незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия;

в) полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия;

г) расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство.

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

Фонды обращения – это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота. Фонды обращения состоят из следующих элементов: а) готовая продукция: - готовая продукция на складе; - отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена). б) денежные средства и расчеты: - денежные средства в кассе (наличные средства); - денежные средства на расчетном счете (или на депозите); - доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.); - дебиторская задолженность. Процентное соотношение между отдельными группами или элементами оборотных средств – это структура оборотных средств.

Структура оборотных средств – это соотношение между отдельными элементами оборотных средств или их составными частями. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

По источникам формирования оборотные средства организации подразделяются на собственные и заемные (привлеченные).

Собственные средства организации обеспечивают финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта.

Заемные средства привлекаемые главным образом в виде банковских кредитов, покрывают дополнительную потребность организаций в средствах. При этом главным критерием условий кредитования банком служит надежность финансового состояния организации и оценка ее финансовой устойчивости.

Размещение оборотных средств в воспроизводственном процессе приводит к подразделению их на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды функционируют в процессе производства, а фонды обращения – в процессе обращения, то есть реализации готовой продукции и приобретения товарно-материальных ценностей. Оптимальное соотношение этих фондов зависит от наибольшей доли оборотных производственных фондов, участвующих в создании стоимости. Величина фондов обращения должна быть достаточной для обеспечения четкого и ритмичного процесса обращения.

Исходя из принципов организации и регулирования, оборотные средства подразделяются на нормируемые и ненормируемые.

Нормируемые оборотные средства корреспондируют с собственными оборотными средствами, так как дают возможность рассчитать экономически обоснованные нормативы по соответствующим видам оборотных средств.

Ненормируемые оборотные средства являются элементом фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения.