Программа «Финансовый анализ», разработанная на базе программы Microsoft Excel, на основе данных бухгалтерской отчетности (баланса и отчета о прибылях и убытках) позволяет создать текстовый отчет (объемом 30-40 страниц) о финансовом состоянии организации уже через 10-15 минут после начала работы с программой. Обоснование выбора программы представлено в таблице

Таблица 30 - Обоснование выбора программы

| Программа | Достоинства | Недостатки |

| Финансовый анализ | 1.Быстрота применения 2.Составление прогноза финансового состояния в автоматическом режиме 3.Недорогая 4.Возможность трансформации отчетности из 1С:Бухгалтерии 7.7. и 1С:Бухгалтерии 8 версии за несколько периодов в формате.xls; | 1.Нет сравнения коэффициентов с нормативными значениями |

| ИНЭК-АФСП | 1.Недорогая 2.Анализ форм бухгалтерской отчетности 3. Сравнение показателей с рекомендуемыми значениями | 1.Ограниченный финансовый анализ для предприятий малого бизнеса. |

| ИНЭК-Аналитик | 1.Включает возможность по бизнес-планированию деятельности 2.Определение рейтинга предприятия 3.Сравнение показателей с рекомендуемыми значениями 4.Формирование собственных методик анализа | 1.Высокая цена на программу |

| Инфо-Бухгалтер | 1.Возможность консолидированного анализа нескольких предприятий 2.В программе описаны формулы расчета каждого коэффициента 3.Приведены справочные данные по границам значений коэффициентов, их интерпретация 4.Позволяет рассчитывать 54 абсолютных и 100 относительных финансовых коэффициентов | 1..Отсутсвие возможности прогнозирования 2.Дорогая программа |

Итак, у программы «Финансовый анализ» наибольшее количество достоинств и при этом низкая цена.

Программа предоставляет возможность спрогнозировать финансовую (бухгалтерскую) отчетность организации на любой указанный период (периоды) на основе данных о планируемых объемах производства и распределении финансовых потоков. Таким образом, при необходимости, можно получить данные о финансовом состоянии предприятия в будущем и добиться требуемых значений финансовых показателей.

«Финансовый анализ» позволяет определить состояние парка оборудования и нематериальных активов на предприятии, провести анализ кредиторской и дебиторской задолженности - выявить реальную стоимость долгов дебиторов.

Применяя программу, также можно определить реальную стоимость имущества и других статей баланса в динамике, так как в программе введена возможность корректировать стоимость имущества с учетом инфляции.

Программа рассчитывает точку безубыточности, эффект финансового рычага и производит анализ кредитоспособности предприятия по различным приведенным в программе методикам.

Программа даст возможность спрогнозировать дальнейшее изменение статей баланса и аналитических коэффициентов на период вперед в автоматическом режиме.

Также в программе присутствует возможность финансового планирования на основе данных об ожидаемых мероприятиях (закупка оборудования, привлечение и возврат заемных средств, изменение структуры имущества и источников его формирования и т.д.)

На основе занесенных экспертом данных программа произведет построение прогнозных форм отчетности, автоматически рассчитает аналитические коэффициенты на любое установленное пользователем количество периодов

Программа позволяет просматривать отчеты, как на русском, так и на английском языке.

Дополнительные возможности последних версий программы:

Анализ отчета о движении денежных средств. Проводится анализ движения денежных средств прямым методом;

Возможность трансформации отчетности из 1С:Бухгалтерии 7.7. и 1С:Бухгалтерии 8 версии за несколько периодов в формате.xls;

Рассчитываются затратный, производственный и чистый циклы.

С помощью специально надстройки «Банк» на основе проведенного анализа сформировать профессиональное суждение об уровне кредитного риска по ссудам предприятиям и о размере расчетного резерва, в соответствии с Положением ЦБР от 26 марта 2004 года №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, судной и приравненной к ней задолженности», а также рассчитать размер резерва на возможные потери по ссудам по прилагаемой к программе методике.

На сегодняшний момент программу можно отнести к лучшим программам данного направления в России. Стоимость программы составляет 115 евро для юридических лиц (ЗАО «Константа», автор М.Ю. Черняев, www.finanalis.ru).

Книга MS Excel, состоит из листов, на каждом из которых в программе «Финансовый анализ» располагаются исходные, расчетные, либо комбинированные данные.

Переход между листами может осуществляться либо нажатием на наименование листа левой кнопкой мыши (наименования листов находятся в нижней части MS Excel), либо сочетанием нажатия клавиш Ctrl + PgUp – для передвижения вперед по книге, либо Ctrl + PgDown, для передвижения в начало книги.

На листе «Balance» заносятся исходные данные.

На листе «Balance_inf» отражаются занесенные на лист «Balance» данные форм №1 и №2, скорректированные на индексы инфляции, занесенные на листе «Balance». Если в условиях установлено, что инфляция не отображается, то корректировка данных с листа «Balance» на листе «Balance_inf» не происходит и данные на листе «Balance_inf» с листа «Balance» просто копируются.

Лист «Structure_%» предназначен для анализа структуры баланса в процентном соотношении каждой взятой отдельно статьи к валюте баланса.

Просматривая данные этого листа можно сделать выводы о составе структуры баланса и изменение ее с течением времени.

Кнопка «Скомпоновать/Раскомпоновать», находящаяся на этом листе, предназначена для автоматической группировки и выделения (снятия выделения) жирным цветом результирующих статей баланса.

Лист «Structure_abs» предназначен для анализа изменения величины статей баланса в абсолютном выражении.

Просматривая данные этого листа можно сделать выводы о динамике изменения показателей баланса и отчета о прибылях и убытках.

Снижение величины той, либо иной статьи баланса или отчета о прибылях и убытках выделяется красным цветом и отображается со знаком минус.

Кнопка «Скомпоновать/Раскомпоновать», находящаяся на этом листе, предназначена для автоматической группировки и выделения (снятия выделения) жирным цветом результирующих статей баланса.

На листе «Coefficients» собраны основные расчетные таблицы с представленными в них аналитическими коэффициентами, а также методики оценки кредитоспособности организации, расчет вероятности банкротства, точки безубыточности и т.д.

По основным коэффициентам, в правом верхнем углу, напротив наименования коэффициента присутствует примечание, в котором можно найти его расчетную формулу, пояснения и среднестатистическое значение (если есть), наведя на ячейку с примечанием курсор.

На листе «FSFO» приведена методика Федеральной службы России по финансовому оздоровлению и банкротству

Лист «Debts» выделен для более подробного, чем на листе «Coefficients» анализа дебиторской и кредиторской задолженности организации.

На листах, находящихся далее на основе рассчитанных данных строятся графики, наглядно показывающие изменения аналитических коэффициентов и структуры имущества, доходов организации:

Profitability – показатели общей рентабельности с листа «Coefficients»;

Liquidity – показатели ликвидности с листа «Coefficients» (рис.);

Assets – структура скорректированных статей баланса с листа «Coefficients»;

Рис. 1 График показателей ликвидности

Stocks – структура запасов организации (без учета инфляции) с листа «Balance»;

Assets – структура скорректированных статей баланса с листа «Coefficients»;

Buisness_activity – показатели деловой активности в днях с листа «Coefficients»;

Results – финансовые результаты деятельности организации с листа «Balance_inf»;

Break-even – точка безубыточности, представленная в графическом виде с листа «Coefficients»;

Debt-Graf – оценка состояния дебиторской задолженности с листа «Debts»;

Kredit-Graf – оценка состояния кредиторской задолженности с листа «Debts»;

Klass – лист, на котором отражена методика расчета классности заемщика по версии Сбербанка РФ и приведен расчет кредитоспособности по методике коммерческого банка на выдачу кредитов сроком менее 1 года.

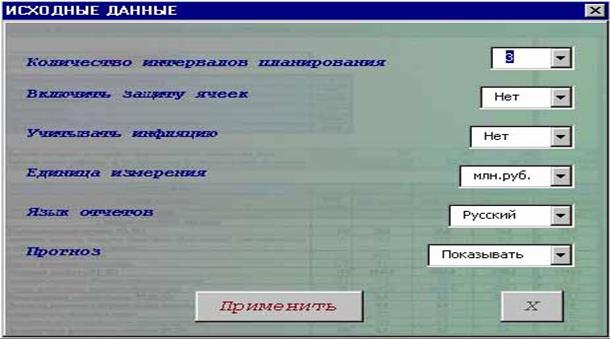

Для установки основных параметров анализа, предназначена кнопка «Главное меню», находящаяся в верхней части листа «Balance».

При нажатии этой кнопки, по центру экрана должно появиться главное меню, внешний вид которого представлен на рисунке 2.

Рис. 2 Главное меню

Установка параметров анализа производится выбором из выпадающих меню, напротив каждой из надписей, необходимого пользователю значений.

После установки необходимых значений для их «закрепления», следует нажать на кнопку «Применить», либо, если значения были выбраны ошибочно и пользователь не желает вносить изменения, следует нажать на клавишу со знаком «Х».

При отображении прогноза исходные данные баланса аппроксимируются прямой линией (по методу наименьших квадратов) в дополнительный столбец значений с помощью встроенной функции MS Excel «Тенденция». Данные, получаемые в результате прогноза, в дальнейшем участвуют в вычислении коэффициентов и структурном анализе баланса.

В настоящее время не существует полноценных методик оценки экономического эффекта от внедрения системы автоматизации на предприятии, нет возможности оценить явный эффект в рублёвом эквиваленте. Как правило можно оценить только косвенную экономическую эффективность, проявляющуюся в конечных результатах хозяйственной деятельности предприятия. Ее локальными критериями могут быть: сокращение сроков составления сводок, повышение качества планово-учетных и аналитических работ, сокращение документооборота, повышение культуры и производительности труда и т.д. Основным же показателем является повышение качества управления, которое, как и при прямой экономической эффективности, ведет к экономии живого и овеществленного труда. Внедрение системы будет иметь ряд положительных моментов:

1) Повысится точность обработки информации;

2) Повысится оперативность обработки информации, что в свою очередь обеспечит повышение контроля за движением денежных средств на предприятии;

Вследствие повышения оперативности обработки информации становится возможным оперативное принятие управленческих решений в реальном времени и.т.д.

Рассчитаем совокупный экономический эффект от предложенных мероприятий

Таблица 31 - Расчет экономического эффекта

| Мероприятия | Вид эффекта | Сумма |

| 1. Разработка новых форм договоров | Снижение дебиторской задолженности, тыс. руб. | -1696 |

| Рост коэффициента оборачиваемости дебиторской задолженности, об | 1,34 | |

| Сокращение продолжительности одного оборота дебиторской задолженности, дней | 0,75 | |

| Высвобождение из оборота денежных средств, тыс. руб. | -844 | |

| 2.Нормирование товарных запасов | Снижение товарных запасов, тыс. руб. | -4023 |

| Увеличение коэффициента оборачиваемости запасов, об. | 0,2 | |

| Снижение продолжительности одного оборота, дней | -2 | |

| Высвобождение из оборота денежных средств, тыс. руб. | -2252 |

Проведем анализ ликвидности прогнозного баланса (Таблица 32)

Таблица 32 - Анализ ликвидности баланса

| Актив | Факт | Прогноз | Пассив | Факт | Прогноз | Платежный излишек или недостаток | |

| Факт | Прогноз | ||||||

| А1Стр. 250, 260 | П 1 Стр.620 | -69522 | -64091 | ||||

| А2 Стр. 240 | П 2 Стр. 610 | - | |||||

| А3 Стр. 210 220, 140 | П 3 Стр. 590 | - | - | ||||

| А 4 Стр. 190-140 | П 4 Стр. 490 | -31292 | -31325 | ||||

| Баланс | Баланс | - | - |

По данным таблицы 32 соотношения активов и пассивов следующие:

фактически: А1 < П1, А2 > П2, А3 > П3, А4 < П4;

прогноз: А1 < П1, А2 > П2, А3 > П3, А4 < П4;

Хотя получили одинаковое соотношение, но платежный недостаток наиболее ликвидных для покрытия наиболее срочных обязательств сократился, что следует оценить положительно.

Рассчитаем коэффициенты ликвидности (Таблица 33).

Таблица 33 - Показатели ликвидности

| Показатели | Факт | Прогноз | Изменения | Нормативное значение |

| Коэффициент текущей ликвидности | 1,393 | 1,414 | 0,021 | ≥1-2 |

| Коэффициент быстрой ликвидности | 0,328 | 0,346 | 0,018 | ≥0,7-1 |

| Коэффициент абсолютной ликвидности | 0,112 | 0,141 | 0,029 | ≥0,2 |

Из данных аналитической таблицы 33 видно, что в результате сокращения товарных запасов и дебиторской задолженности произойдет рост показателей ликвидности, что положительно сказывается на финансовом состоянии.

Заключение

Объектом исследования в данной работе является общество с ограниченной ответственностью «Веста».

Основным видом деятельности Общества является оптовая торговля в г. Уфе. ООО «Веста» реализует следующие виды товаров: чай, кофе, сигареты, пиво, масло-жировая продукция, консервация, мука, крупы, соки и нектары, макаронные изделия, специи и продукты быстрого приготовления.

Организационная структура в ООО «Веста» линейно-функциональная. Каждый сотрудник работает под управлением одного вышестоящего. Формирование отделов осуществляется по функциональному признаку, т.е. отделы формируются из специалистов, решающих конкретные задачи, а руководители отделов отчитываются перед руководством. Численность сотрудников 121 человек.

Проведенное исследование позволило выявить следующие положительные и отрицательные моменты в деятельности предприятия.

Положительные моменты

1) В 2008 произошло увеличение валюты баланса на 2600 тыс. руб. по сравнению с 2007 годом, за отчетный год валюта баланса увеличилась на 33831 тыс. руб. по сравнению с 2008 годом, что свидетельствует о расширении хозяйственной деятельности предприятия.

2)Уменьшилась доля внеоборотных активов на 6,97%, а оборотных соответственно увеличилась, что свидетельствует о повышении мобильности структуры активов, способствующей ускорению оборачиваемости активов.

3)За отчетный год увеличился собственный капитал предприятия на 6082 тыс. руб. и составил 63743 тыс. руб.

4)Дебиторская задолженность не превышает кредиторскую, что не создает угрозу финансовой устойчивости предприятия.

5)В 2009 году наблюдается резкое увеличение объема товарооборота, что обусловлено тем, что у организации к этому времени появились постоянные покупатели, предприятие заняло достаточно прочное место на рынке данных услуг, качество оказываемых услуг достигло высокого уровня, что оказало влияние на расширение деятельности предприятия, позволило увеличить количество складских помещений, а значит обслуживать большее количество покупателей.

6)Уровень себестоимости в выручке снизился, что следует оценить положительно.

7)За 2008 год произошло увеличение валовой прибыли на 6450 тыс. руб., а за 2009 год – на 24076 тыс. руб. Валовая прибыль увеличилась за счет снижения уровня себестоимости реализованной продукции.

8)Прибыль от продаж организации в 2008 году выросла на 85 тыс.руб. по сравнению с 2007 годом, и выросла в 2009 году на 6903 тыс.руб. по сравнению с 2008 годом.

9)Рост чистой прибыли положительно характеризует деятельность предприятия. Это явилось следствием превышения темпов роста выручки над темпами роста затрат.

10)За период с 2007 года по 2009 год все показатели рентабельности выросли. На увеличение показателей рентабельности оказало влияние увеличение чистой прибыли.

11)Прибыль увеличивается более высокими темпами по сравнению с ростом объема продаж, что свидетельствует об относительном снижении издержек; а объем продаж возрастает более высокими темпами по сравнению с увеличением активов, что свидетельствует о повышении эффективности использования активов предприятия. Следовательно, экономический потенциал предприятия вырос по сравнению с предыдущим годом.

Отрицательные моменты

1) Отрицательной тенденцией является рост запасов и дебиторской задолженности. И хотя доля запасов в активах организации не является критической, но следует иметь ввиду, что залежалые неходовые запасы приводят к снижению оборачиваемости запасов и оборотных активов в целом. Кроме того, возникают проблемы с ликвидностью, увеличивается порча товаров, растут складские расходы, что отрицательно влияет на конечные результаты деятельности.

2) Дебиторская задолженность выросла за счет увеличения задолженности покупателей и заказчиков на 12354 тыс. руб. Основную долю 94,5% составляет задолженность покупателей и заказчиков, что свидетельствует о неосмотрительной кредитной политике предприятия.

3) Денежные средства в 2009 году уменьшились на 2611 тыс. руб.

4)Наибольший удельный вес в структуре пассивов на конец года занимал заемный капитал (55,25%). Изменения в структуре источников формирования имущества предприятия можно расценить как отрицательную тенденцию, обусловленную ростом доли заемного капитала в формировании активов наряду со снижением доли собственного капитала.

5)Ликвидность баланса отличается от баланса абсолютной ликвидности.

6)Основываясь на коэффициенты ликвидности, предприятие нельзя назвать платежеспособным, т.к. не все коэффициенты удовлетворяют нормативным значениям.

7)У предприятия нет реальной возможности восстановить свою платежеспособность в течении 6 месяцев.

Для улучшения показателей платежеспособности предприятия были даны следующие рекомендации:

1)Снижение дебиторской задолженности

-составление регламента управления дебиторской задолженности;

-предоставление скидок по досрочной оплате

-разработка новых форм договоров.

Условиями этих договоров должна быть установлена сумма авансового платежа в размере 10% от суммы договора.

2)Снижение товарных запасов чая и кофе на 4023 тыс. руб.

Продолжительность одного оборота товарных запасов уменьшится на 2 дня. Вследствие роста коэффициента оборачиваемости товарных запасов произойдет высвобождение оборотных средств на сумму 2252 т.р.

Экономический эффект от снижения товарных запасов и дебиторской задолженности будет выражаться в изменении структуры баланса предприятия, росте коэффициентов ликвидности.

3)Для автоматизации анализа финансовой отчетности была предложена программа «Финансовый анализ», разработанная на базе программы Microsoft Excel. Программа «Финансовый анализ» на основе данных бухгалтерской отчетности (баланса и отчета о прибылях и убытках) позволяет создать текстовый отчет (объемом 30-40 страниц) о финансовом состоянии организации уже через 10-15 минут после начала работы с программой.

Программа предоставляет возможность спрогнозировать финансовую (бухгалтерскую) отчетность организации на любой указанный период (периоды) на основе данных о планируемых объемах производства и распределении финансовых потоков. Таким образом, при необходимости, можно получить данные о финансовом состоянии предприятия в будущем и добиться требуемых значений финансовых показателей.

Применяя программу, также можно определить реальную стоимость имущества и других статей баланса в динамике, так как в программе введена возможность корректировать стоимость имущества с учетом инфляции. Программа рассчитывает точку безубыточности, эффект финансового рычага и производит анализ кредитоспособности предприятия по различным приведенным в программе методикам.

Программа даст возможность спрогнозировать дальнейшее изменение статей баланса и аналитических коэффициентов на период вперед в автоматическом режиме.

Также в программе присутствует возможность финансового планирования на основе данных об ожидаемых мероприятиях (закупка оборудования, привлечение и возврат заемных средств, изменение структуры имущества и источников его формирования и т.д.)

На основе занесенных экспертом данных программа произведет построение прогнозных форм отчетности, автоматически рассчитает аналитические коэффициенты на любое установленное пользователем количество периодов.

Внедрение системы будет иметь ряд положительных моментов:

1) Повысится точность обработки информации;

2) Повысится оперативность обработки информации, что в свою очередь обеспечит повышение контроля за движением денежных средств на предприятии;

Вследствие повышения оперативности обработки информации становится возможным оперативное принятие управленческих решений в реальном времени и.т.д.