Предварительный расчет потребности в первоначальном стартовом капитале, в основных и оборотных средствах:

· помещение 750 тыс. руб.

· обустройство офиса 150 тыс. руб.

· оборудование для цеха 1400 тыс. руб.

· автотранспорт 400 тыс. руб.

· запасы сырья и материалов 400 тыс. руб.

· наличные расходы 50 тыс. руб.

· предварительная реклама 40 тыс. руб.

• оплата труда (аванс) 160 тыс. руб.

Итого (общая потребность в стартовом капитале): 3350 тыс. руб.

Поскольку сумма первоначального капитала слишком велика, необходимо продумать план поиска наиболее экономичных вариантов получения в своё распоряжение всего того, что требуется для нормальной работы.

1) Например, по поводу помещения:

а) купить здание за 4000 тыс. руб. (площадь 400 кв. м.);

б) арендовать здание с условием арендной платы в размере 360 тыс.; руб. в год.

в) использовать здание на условии передачи, например, 5% нашей продукции собственнику здания.

Из этих вариантов наиболее нам подходит вариант «б» - аренда помещения. Арендная плата будет включаться в стоимость товара, поэтому инвестиции не предусматриваются и потребность в первоначальном капитале значительно уменьшается.

2) По поводу оборудования и транспорта:

а) купить б/у

б) взять в лизинг;

в) арендовать

3) По поводу з/п:

а) нужно определить сумму аванса, например, па ½ месяца, или на период кругооборота;

б) нужно определить сумму з/п на весь год.

) По поводу сырья и материалов:

а) запасы, например, на первую партию продукции, или на месяц работы;

б) запасы на весь год.

В таком порядке мы осуществляем анализ по всем позициям нашего плана инвестиций, пытаясь выбрать самый приемлемый для нас вариант первоначальных затрат.

Схема возможных источников формирования капитала Таблица 3

| № п/п | Категория капитала | Возможные источники | Расходы на год, тыс. руб. | Наиболее предпочтительный вариант |

| 1. | Здание | а) аренда б) покупка | 360 4000 | + |

| 2. | Оборудование для офиса | а) аренда б) покупка | 50 120 | + |

| 3. | Обустройство цеха | а) покупка | + | |

| 4. | Приборы и инструменты | а) аренда б) покупка | 7 40 | + |

| 5. | Станки | а) лизинг б) покупка | 300 900 | + + |

| 6. | Автотранспорт (грузовой и легковой) | а) аренда б) покупка | 150 250 | + + |

| 7. | Наличные расходы и непредвиденные затраты (реклама, бланки, печати, резерв и пр.) | а) наличный капитал | + | |

| 8. | Сырьё и материалы | а) покупка на 1 кругооборот б) на остальной запас в течение года | 100 4300 | + + |

| 9. | Оплата труда (численность х оклад х 12 месяцев) | а) наличный капитал (на аванс за месяц) б) от реализации в течение года | 160 3680 | + + |

Итого общая потребность в капитале на год:

+120+200+40+300+900+150+250+50+10+4300+160+3680=10520 тыс. руб.

в том числе:

а) стартовый капитал: 120+200+40+900+250+50+100+160=1820 тыс. руб.

б) выплаты в конце года (аренда + лизинг): 360+300+150=810 тыс. руб.

в) из выручки от реализации в течение года (покупка сырья, материалов, оплата труда):

4300+3680=7980 тыс. руб.

Источники стартового капитала:

1) Личные сбережения 420

2) Паевые взносы партнёров 400

3) Кредит банка 1000

Итого: 1820 тыс. руб.

Определение объёма производства, издержек и прибыли

При любых раскладах наш бизнес должен быть прибыльным или хотя бы безубыточным. Для решения этого вопроса мы планируем далее уже не величину первоначального капитала, а доходы и расходы по выпуску продукции и выбираем возможный вариант объёма продаж. Стартовый капитал нужен, чтобы начать производство, а издержки производства - это затраты в течение года на выпуск продукции.

Определяем цену будущего изделия по результатам изучения рынка. За единицу измерения продукции примем «куб. метр». Пусть цена одной единицы = 6500 руб. и соответствует цене такого рода изделия.

1) Выручка от реализации продукции:

TR=PхQ=6500х2200= 14300 тыс. руб.

2) Постоянные издержки (TFC):

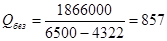

TFC=1866 тыс. руб.

в том числе:

· аренда + лизинг 810 тыс. руб.

· оплата труда менеджеров 600 тыс. руб.

· налоги (50% от оплаты труда менеджеров) 300 тыс. руб.

· амортизация (10% от ОПФ) 156 тыс. руб.

3) Переменные издержки (TVC):

TVC=9510 тыс. руб.

в том числе:

· сырьё и материалы (2000 руб. на 1 ед.* 2200) 4400 тыс. руб.

· заработная плата 3240 тыс. руб.

· налоги (50% от ФЗП) 1620 тыс. руб.

· прочие расходы 250 тыс. руб.

4) Итого (издержки производства):

ТС = TFC+TVC=1866+9510=11376 тыс. руб.

5) Прибыль:

TR-ТС= 14300-11376=2924 тыс. руб.

Определяем показатели эффективности производства:

а) Срок окупаемости стартового капитала:

б) Рентабельность продукции (Р`):

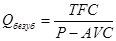

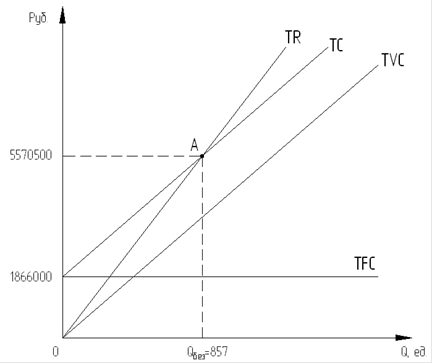

После нахождения показателей эффективности проекта определяем точку безубыточности производства (Qбез) и составляем её график.

Точка безубыточности - то количество продукции, при котором выручка равна издержкам производства (TR = ТС), т. е. нет прибыли, но нет и убытков.

,

,

где AVC - средние переменные издержки.

ед.

ед.

Определяем порог рентабельности ( ):

):

График точки безубыточности (А)

Вывод: финансовая состоятельность предлагаемого предпринимательского проекта вполне удовлетворительная. Данный бизнес организовать возможно, особых препятствий нет. Производство стеновых теплоэффективных блоков будет прибыльным. Уровень рентабельности и срок окупаемости инвестиций находится на уровне действующих на рынке предприятий.