С развитием в России рыночных отношений проблема экономической безопасности бизнеса, то есть минимизации рисков и отражения угроз, выдвигается на первый план. Для подобного суждения есть весьма веские основания: неразвитость рынка страховых услуг, отсутствие нормативного обеспечения по оценке и охране интеллектуальной собственности, отсутствие предпринимательской культуры у бизнесменов.

Немаловажную роль здесь играют сопутствующие факторы: размытые ценностные ориентиры граждан, нестабильность и ярко выраженный фискальный характер налогового законодательства, активное развитие информационных технологий, требующих значительных ресурсов для защиты информации.

Массовое появление виртуальных предприятий создает очередную «болевую» точку в обеспечении безопасности предпринимательства. Виртуальность предприятия означает невысокий удельный вес физического капитала и ориентацию учредителей в основном на информационные технологии.

Нельзя не назвать и такую болевую точку, как деформированные социально-трудовые отношения, непосредственно влияющие на уровень безопасности как страны в целом, так и каждой организации. Обманутый народ обманывает государство и не видит в этом ничего предосудительного. Это проявляется в уклонении работодателей и работников от уплаты налогов, и начислений на заработную плату.

В последнее время все серьезнее заявляет о себе новая для страны проблемная зона – имущественные отношения и экономические интересы собственников, менеджеров, персонала, контрагентов и партнеров акционерных обществ. Вторая волна передела собственности существенно влияет на уровень экономической безопасности бизнеса.

|

|

Практика показывает, что все чаще службы безопасности оказываются не в состоянии обеспечить надежную защиту экономических интересов организации, таких как экономическая эффективность и финансовая устойчивость. В основе этого суждения лежат следующие причины:

· экономическая безопасность – это многоплановое направление менеджмента, в сферу которого попадают все виды ресурсов предприятия, требующее внимания со стороны всех служб организации;

· на первый план выходят функциональные и психологические отношения работников, столкновение их экономических интересов, поэтому акцент делается на организационных и психологических аспектах экономической безопасности, что является прерогативой кадровых служб;

· комплексное изучение влияния факторов внешней и внутренней среды подменяется маркетингом, то есть изучением позиций организации на рынке, в результате проявляется эффект информационной асимметрии, когда экономические отношения с партнерами носят непредсказуемый характер.

Вышеназванные факторы делают правомерным вывод о том, что проблема экономической безопасности становится не просто актуальной, а приоритетной в ряду основных проблем рыночной экономики России.

Закон РФ «О безопасности» от 05.03.92 определяет безопасность как состояние защищенности жизненно важных интересов личности, общества и государства от внутренних и внешних угроз. В соответствии с этим определением, экономическая безопасность есть состояние экономики и органов управления, обеспечивающее гарантированную защиту декларируемых интересов и целей от возможных угроз.

|

|

Успешная защита организации от угроз безопасности зависит от системного подхода к проблеме, предполагающего участие различных служб в целях раннего предупреждения опасности, контроля ситуации. Слагаемыми системы безопасности организации являются: анализ и оценка угроз, планирование мер по локализации угроз, осуществление мер по противодействию угрозам.

Учитывая спектр возможных угроз экономической безопасности организации, защите подлежат все виды ресурсов, привлекаемых для достижения экономических и социальных целей организации. Здесь следует выделить следующие направления:

· физическую безопасность объектов предпринимательской деятельности: зданий, сооружений, машин, механизмов, товарных запасов, сырья, финансовых ресурсов;

· информационную безопасность, защиту информационных сетей, ресурсов, программных средств, а также объектов интеллектуальной собственности и иных нематериальных активов, включая имущественные интересы участников предпринимательской деятельности;

· юридическую безопасность, под которой понимается грамотное и корректное оформление прав, порядка и условий осуществления деятельности (устава, регистрационных документов, прав собственности на имущество, патентов, лицензий, арендных и контрагентских договоров, соглашений, бухгалтерской документации и др.);

· безопасность персонала, технику безопасности, личную безопасность предпринимателя, топ-менеджмента, безопасность деловых отношений.

Для формулирования критериев экономической безопасности организации необходимо сформулировать концепцию безопасности, основные параметры безопасной работы, определить круг мероприятий, обеспечивающих реализацию концепции.

|

|

Критерии экономической безопасности могут быть конкретизированы в виде групп показателей. Достаточно известны показатели, характеризующие результаты хозяйственной деятельности организации, ее платежеспособности и финансовой устойчивости. Как правило, здесь используются стандартные методики, используемые в процессе анализа финансовой и хозяйственной деятельности организации, в том числе показатели оперативного учета.

Вторую группу составляют показатели кадровой статистики, учета и отчетности по труду и заработной плате персонала. Нетрудно представить, например, что высокий уровень текучести работников и низкая заработная плата вряд ли свидетельствуют об экономической стабильности организации. Так, уровень текучести, превышающий 10 %, с достаточной степенью вероятности указывает на существование серьезных проблем, возникших по вине менеджмента организации.

Третью группу составляют социальные показатели, характеризующие уровень социального развития организации, состояние социально-психологического климата в коллективе. К их числу относятся демографические показатели, профессионально-квалификационные параметры персонала.

Здесь не названы показатели технико-технологического характера, показатели, характеризующие состав, структуру и техническое состояние оборудования, не рассматриваемые в числе показателей экономической безопасности.

Важнейшая задача, стоящая перед организацией и определяющая уровень ее экономической безопасности, заключается в выявлении всего спектра угроз. Анализ возможных угроз по каждому из объектов защиты организации на практике начинают с фиксации состояния этого объекта, обеспечивающего его нормальное функционирование. Естественно, любое отклонение от этого состояния может расцениваться как возможная угроза в настоящем или будущем. Следующий шаг – формализация возможных отклонений, определяемых как угрозы экономической безопасности. И в завершение – классификация основных угроз экономической безопасности организации по направлениям.

Риск определяется как вероятность наступления неблагоприятного исхода (реализации угрозы). При этом экономический риск – это осознанная опасность действия или бездействия в различных вариантах экономического поведения, влекущая за собой возможные потери. Финансовый (спекулятивный) риск – это вероятность финансовых потерь для организации.

При оценке финансового риска выделяют зоны, где он различен с точки зрения потерь и восполнения потерь:

· безрисковую зону, где потери не ожидаются;

· зону допустимого риска, перекрываемую прибылью;

· зону критического риска, покрываемую восполнением затрат;

· зону катастрофического риска, покрываемую всем имуществом.

Показатель степени финансового риска в общем виде (Кр) определяется отношением максимально возможного убытка к сумме собственных средств организации. При этом оптимальный риск при Кр = 0,3; риск банкротства при Кр = 0,7.

Имущественные риски – это вероятность осуществления угроз, связанных с полной или частичной потерей имущества организации. Показателями, используемыми при оценке имущественного риска, выступают: нормы естественной убыли при хранении, нормы амортизации, страховые тарифы (нетто-ставки).

Коммерческие риски включают риски, связанные с реализацией, транспортировкой, приемкой товара, неплатежеспособностью покупателя, риски, связанные с форсмажорными обстоятельствами.

Оценить уровень коммерческого риска с достаточной степенью достоверности представляется возможным, используя такие показатели, как:

· уровень дебиторской и кредиторской задолженности;

· объемы (индексы) реализации продукции;

· уровень потерь при транспортировке продукции;

· индексы цен на продукцию.

Информационные риски – это риски, связанные с утратой, искажением, хищением информации в процессе ее получения, обработки, хранения, передачи. Особо следует отметить риски асимметричной информации, в основе которых специфика требований участников деловых отношений к полноте, своевременности и достоверности передаваемой информации.

Показателями, используемыми при оценке информационных рисков, могут выступать:

· стоимостная оценка информации, отнесенной к коммерческой тайне;

· суммы затрат, связанных с восстановлением утраченной информации;

· финансовые потери и недополученная прибыль в результате принятия решения, основанного на недостоверной информации.

Кадровые риски – это риски, связанные с вероятностью реализации антропогенных угроз, то есть угроз, исходящих от людей. Учитывая, что человеческий фактор опосредует все стороны экономических отношений в организации, можно определить кадровые риски как комплексные, важнейшими из которых являются риски утраты конфиденциальной информации, коммерческие риски.

Показателями, используемыми для обобщенной оценки кадровых рисков, являются уровень текучести персонала, степень лояльности персонала к администрации организации.

Анализ рисков обеспечивает их минимизацию и включает оценку воздействия факторов среды, оценку вероятности проявления угроз, оценку экономического ущерба от реализации угроз. Возможный экономический ущерб (величина риска) определяется произведением ущерба от реализации конкретной угрозы, включая упущенную выгоду, и вероятности реализации этой угрозы.

Цель анализа риска реализации угроз заключается в выборе оптимального варианта защиты по критерию «эффективность/стоимость».

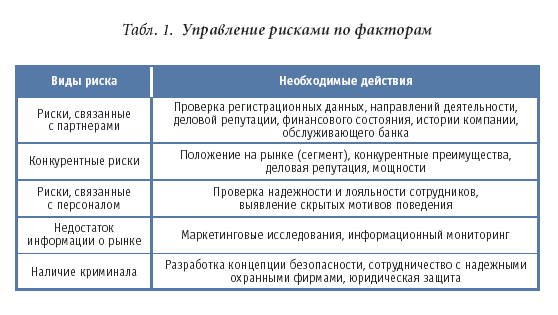

В качестве примера покажем, как осуществляется управление рисками по выявленным факторам (табл. 1).

Организация работы по обеспечению и поддержанию заданного уровня экономической безопасности (то, что мы определяем как менеджмент экономической безопасности) требует:

· выделения приоритетных направлений, определяемых на основании анализа возможных угроз и вероятности их осуществления;

· формирования системы действенного мониторинга бизнеспространства организации;

· развития специфического координирующего стиля управления в условиях, когда прямые указания невозможны, функциональные – неэффективны;

· формирования координационно-аналитических центров, обеспечивающих подготовку стратегических решений топ-менеджмента с учетом реальной экономической ситуации.

Основными задачами менеджмента экономической безопасности могут быть названы:

· оценка ситуации в организации и вне ее, способной повлиять на достижение экономических целей организации;

· разработка и поддержание режима, обеспечивающего защиту от рисков реализации угроз экономической безопасности организации.

Менеджмент экономической безопасности базируется на следующих методологических установках:

· организация, как правило, развивается в направлении инновационного типа, что повышает вероятность реализации угроз;

· управление осуществляется не экономической безопасностью, а процессами, обеспечивающими поддержание состояния экономической безопасности;

· в основе менеджмента экономической безопасности лежат процессы и состояния, имеющие вероятностную природу.

Порядок решения проблемы включает: разработку перечня операций и инструкций для снижения рисков угроз информационной безопасности, формирование и закрепление навыков работы в соответствии с принятым перечнем и инструкциями, контроль исполнения перечня и инструкций, внесение изменений в перечень и инструкции. Порядок решения проблемы включает: первоначальное обучение, инструктаж, контроль соблюдения норм информационной безопасности, осведомление об инновациях

Авторами данной статьи в рамках формирования профессиональных качеств специалистов разработана принципиально новая структура тестового материала, обеспечивающая процесс профессионального становления специалиста и включающая:

· оценку личностных качеств специалиста на основе проективных и развивающих тестов;

· профессиональную ориентацию специалиста на основе тестов профессиональной ориентации;

· закрепление профессионально значимых качеств и свойств личности в процессе деловых игр.

Подобный подход позволяет управлять процессом становления профессионально значимых свойств личности.

ЗАКЛЮЧЕНИЕ

Использование знаний психологической науки, и прежде всего, в области психодиагностики для нужд безопасности субъектов хозяйственной деятельности, как психологами, так и сотрудниками подразделений безопасности позволят обеспечить развитие не только прикладной психологической науки, но и сформировать новые, собственные методы в науке о безопасности субъектов хозяйственной деятельности, развить теорию и практику обеспечения финансово - экономическую безопасность на отечественных предприятиях.

СПИСОК ЛИТЕРАТУРЫ

1. Крутов В. Становление и развитие негосударственной системы безопасности: Монография (укр. яз.). - К.: Феникс, 2008. - 496 с.

2. Минаев Г. Безопасность организации. Учебник. - К.: КНТ, 2007. - 345 с.

3. Бородин И. Основы психологии корпоративной безопасности. - М.: Высшая школа психологии, 2004. - 158 с.

4. Ковров А. Предатели: «Пятая колона в организации». - М.: АРСИН, 1999. - 109 с.

5. Харский К. Благонадежность и лояльность персонала. - СПб: Питер, 2003. - 496 с.

6. Варламов В. Детектор лжи. - Краснодар: Советская Кубань, 1998. - 356 с.

7. Сошников А., Пеленицын А. Оценка персонала: психологические и психофизиологические методы. - М.: ЭКСМО, 2009. - 240 с.

8. Ложкин Г., Комаровская В. Экономическая психология: Учебное пособие (укр. яз.). - К.: Профессионал, 2008. - 464 с.

9. Крысин А. Безопасность предпринимательской деятельности. - М.: Финансы и кредит, 1996. - 248 с.

10. Прыгунов П.Я. Психология ролевого поведения менеджера по безопасности предпринимательства: Автореферат дис. На соискание научной степени кандидата психологических наук: специальность 19.00.06 «юридическая психология». - НАВС Украины, 2004. - 20 с.

11. Классификатор профессий Украины - ДК 003:2005. - КНТ, 2007. - 345 с.

12. Отраслевой стандарт высшего образования Украины по специальности специфических категорий 8.000015 «Управление финансово-экономической безопасностью» (укр. яз.). - К.: Университет «КРОК», 2008. - 111 с.

13. Энциклопедия юридической психологии / Под общей редакцией проф. А.М. Столяренко. - М.: ЮНИТИ - ДАНА, Закон и право, 2003. - 607 с.

14. Прыгунов П. Деятельность субъектов негосударственной системы безопасности как объект исследований в юридической психологии. (укр. яз.) // Правовой вестник Университета «КРОК». - К.: Высшее учебное заведение «Университет экономики и права «КРОК»», 2009. - Вып. 4. - 222 с. - С.198 - 203.

15. Буянов В. П. Учет рисков в экономических решениях коммерческой фирмы. Ж-л «Управление риском», № 1, 2003, с. 60.

16. Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие. 2 изд. М.: Дело и сервис, 2002.

17. Гусев В. С. О некоторых подходах к обеспечению комплексной безопасности хозяйствующих субъектов. СПб, ООО «ВИФ «БалтНорд», журнал «Жизнь и безопасность», 1999.

18. Копейкин Г. К. Институт коммерческой тайны. «Защита информации. Конфидент», № 2, 2003, с. 18–19.

19. Копейкин Г. К., Лапина Н. А. Квалификация персонала и обеспечение экономической безопасности: организационно-психологические проблемы. «Защита информации. Конфидент», № 5, 2003, с. 12–16.