Нефинансовая отчетность:

Под нефинансовой отчетностью понимаются документы, которые официально опубликованы предприятиями различных отраслей, и содержат информацию в области экономических, экологических и социальных аспектов своей деятельности в области устойчивого развития, предназначенную всем стейкхолдерам (заинтересованным сторонам).

Наиболее полной с точки зрения формирования информации о финансовых и нефинансовых драйверах стоимости является интегрированная отчетность (ИО - Integrated Reporting), в которой комплексно раскрывается финансово-экономическая и производственная информация по основным видам деятельности в области устойчивого развития хозяйствующего субъекта, бизнес-модели, а также о том, как достигается создание стоимости.

Нефинансовая отчётность в мире:

Нефинансовая отчётность в России:

Глобальные инициативы и нормативные требования:

Главными событиями признаны принятие 193 странами мира 17 глобальных целей устойчивого развития и Парижский саммит по изменению климата (Paris Climate Summit).

1. Ликвидация нищеты

2. Ликвидация голода

3. Хорошее здоровье и благополучие

4. Качественное образование

5. Гендерное равенство

6. Чистая вода и санитария

7. Недорогостоящая и чистая энергия

8. Достойная работа и экономический рост

9. Индустриализация, инновация и инфраструктура

10. Уменьшение неравенства

11. Устойчивые города и населенные пункты

12. Ответственное потребление и производство

13. Борьба с изменением климата

14. Сохранение морских экосистем

15. Сохранение экосистем суши

16. Мир, правосудие и эффективные институты

17. Партнерство в интересах устойчивого развития

Международные и российские стандарты формирования отчётности:

| Международный стандарт | Российский аналог |

| ISO 26000 | IC CSR-08260008000 |

| SA8000 | |

| GRI | Базовые индикаторы РСПП |

| AA1000SES | нет |

| AA1000AS | нет |

| нет | Стандарт социальной отчетности ТПП |

В 2016 году вышли в свет модульные стандарты составления нефинансовой отчетности (GRI Standards), разработанные Global Reporting Initiative. Они состоят из трех основных стандартов и 33 специфических.

Основные направления:

· повышение качества информации, доступной поставщикам финансового капитала, для обеспечения более эффективного и продуктивного распределения средств;

· выработку более связного и эффективного подхода к корпоративной отчетности, которая соединяла бы в себе различные направления отчетности и предоставляла информацию о полном наборе факторов, оказывающих существенное воздействие на способность организации создавать стоимость в течение долгого времени;

· усиление подотчетности и ответственности в отношении широкого набора капиталов (финансового, производственного, интеллектуального, человеческого, социально-репутационного и природного) и улучшение понимания их взаимозависимости;

· поддержку интегрированного мышления, принятие решений и действий, сосредоточенных на создании стоимости в краткосрочном, среднесрочном и долгосрочном периоде.

Нефинансовая отчетность:

· Улучшение представления о хозяйствующем субъекте или бренде.

· Экономия издержек.

· Конкурентное преимущество.

· Удовлетворение сотрудников.

· Инновации в части продукции, услуг или рынка.

· Инновации в области бизнес-модели или бизнес-процессов.

· Новые источники прибыли или денежного потока.

· Эффективный риск-менеджмент.

· Улучшение отношения со стейкхолдерами

Структура типового нефинансового отчета:

· Стратегия и приоритетные направления деятельности компании.

¾ Ключевые события года;

¾ Ключевые показатели

¾ Конкурентные преимущества;

¾ Социально значимая продукция;

¾ Основные целевые ориентиры.

· Экономическая эффективность.

· Социальная эффективность.

· Экологическая эффективность.

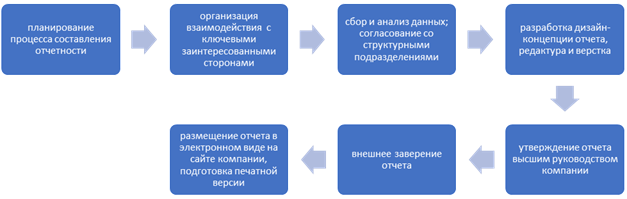

Процесс подготовки нефинансового отчета:

Модель оценки уровня развития отчетности об устойчивом развитии компании «КПМГ»:

Минимальный объем информации для раскрытия в интегрированном отчете должен содержать следующие ключевые элементы, представление которых должно сделать очевидной связь между ними:

· Обзор организационной структуры и бизнес-модель;

· Среда, в которой компания осуществляет свою деятельность, в том числе –риски и возможности;

· Стратегические цели и стратегия для достижения таких целей;

· Корпоративное управление и вознаграждения;

· Показатели деятельности;

· Перспективы на будущее.

Формат отчётности:

Мир:

— Разнообразные публикации

— Краудсорсинг

— Социальные сети

— Мобильные приложения

— Специальные мероприятия

Россия:

— Бумажная версия отчета

— Онлайн версия на сайте компании

— Редкое использование интерактивных способов составления отчета

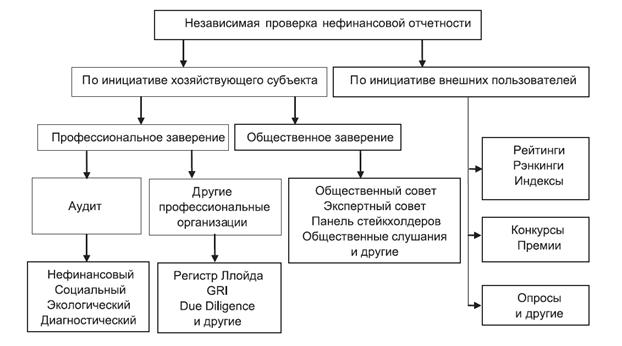

Аудит нефинансовой отчетности:

· прошедшая процедуру профессионального заверения (аудиторские компании, другие профессиональные организации, работающие в сфере аудита и сертификации, управленческого консалтинга);

· прошедшая процедуру общественного заверения (общественный совет, совет экспертов, общественные слушания, общественные организации, панель стейкхолдеров – «стейкхолдерское заверение»);

· прошедшая более одного вида независимой проверки;

· незаверенная

Основными стандартами аудита нефинансовой отчетности являются международный стандарт ISAE3000, стандарт АА1000AS

В последние годы наряду с профессиональным заверением получает распространение как в России, так и в мире, независимое общественное заверение как существенный фактор надежности и укрепления доверия заинтересованных сторон.

Направления анализа эффективности взаимодействия хозяйствующего субъекта с заинтересованными сторонами:

| Группы заинтересованных сторон | Область анализа | Эффект взаимодействия |

| Собственники и инвесторы | Эффективность привлечения капитала | Доступность финансовых ресурсов и обеспечение отдачи на вложенный капитал |

| Кредиторы | Условия получения финансовых ресурсов | Доступность финансовых ресурсов, стоимость капитала и возможность ее снижения |

| Клиенты | Объем продаж, каналы сбыта, услуги постпродажного обслуживания | Лояльность клиентов, растущие продажи, получение прибыли |

| Персонал | Обеспеченность кадрами необходимой квалификации, мотивация персонала | Формирование и развитие человеческого капитала, лояльность персонала, формирование репутации надежного работодателя |

| Регулирующие органы | Области регулирования (налогового, таможенного. валютного, регионального, экологического и др.) | Репутация компании, соблюдающей требования законодательства, и выполняющей требования стандартов качества |

| Общественные организации и профсоюзы | Условия труда, травматизм, уровень заработной платы, социальные отчисления | Отсутствие конфликтов, напряженности |

| Органы власти | Направления регулирования | Выполнение требований законодательства |

| Местные сообщества | Социальные инвестиции, защита окружающей среды, энергоэффективность | Поддержка со стороны местных сообществ, создание новых рабочих мест, развитие инфраструктуры, охрана окружающей среды |

| Средства массовой информации | Освещение компании в средствах массовой информации | Минимизация репутационных рисков |