| Оборудование | Количество станков | Габаритные размеры, м. | Рабочая площадь, кв.м. | ||

| А | 4,5´2,0 | 36,0 | |||

| Б | 1,82´0,98 | 7,13 | |||

| В | 1,75´1,45 | 12,69 | |||

| Г | 1,45´0,8 | 4,64 | |||

| Д | 1,24´1,0 | 3,72 | |||

| А1 | 4,5´2,0 | 36,0 | |||

| Итого | ─ | 100,18 | |||

Прочие производственные помещения:

¾ площадь проходов – 15% от Sоб,

т.е. Sпр = 15,027 (кв. м.);

¾ дополнительная площадь:

§ складские помещения – 6% от общей площади,

т.е. Sсклад = 6,0108 (кв. м.);

§ конторские помещения – 10% от общей площади,

т.е. Sконт = 10,018 (кв. м.);

§ бытовые помещения – 15% от общей площади,

т.е. Sбыт = 15,027 (кв. м.).

Рассчитывается производственная площадь (Ппр), исходя из вышеперечисленных площадей с учётом нормы площади на всех рабочих (норма площади на 1 рабочего принята 2 кв. м.):

S р.м = 24*2 = 48 (кв. м.);

Ппр = Sоб + Sпр+ Sсклад+ Sконт+ Sбыт+ S р.м,

Ппр = 100,18+15,027+6,0108+10,018+15,027+48= 194,26(кв. м.).

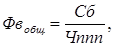

Балансовая стоимость производственных помещений определяется согласно формуле 3.8:

Сбал.зд = Ц 1кв.м.*Ппр, (3.8)

где Ц 1кв.м. – цена 1 кв. метра производственных помещений, руб.

(Ц 1кв.м. = 500 руб.).

Сбал.зд = 500*194,26 = 97130 (руб.).

Таким образом, амортизация производственного помещения составит

Азд = 97130*0,02 = 1924 (руб.).

Затраты на ремонт здания принимаются 2,5% в год от балансовой стоимости здания.

Зр.зд = 97130*0,025 = 2428,25 (руб.).

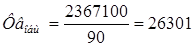

3) Амортизация производственного инвентаря составляет при На =12,5% от балансовой стоимости инвентаря:

Аинв = 12,5%* Синв,

Синв = 3%* Сбал.об,

Синв = 0,03*2367100 = 71013 (руб.);

Аинв = 0,125*71013= 8876,63(руб.).

4) Затраты на ремонт производственного инвентаря составляют около 9% в год от его балансовой стоимости:

Зр.инв = 0,09*71013 = 6391,17 (руб.).

5) Затраты на охрану труда и технику безопасности принимаются условно на одно рабочее место 1000 руб.:

Зохр = 1000*24 = 24000 (руб.).

6) Расходы на освещение рассчитываются по формуле 3.9:

(3.9)

(3.9)

где Тэ/э – тариф за 1 кВт/ч., руб.;

Пэ/э – потребность в электроосвещении (принимается 0,025 кВт на 1 кв. м.);

Фэф – эффективный фонд времени без учёта потерь времени на ППР.

Фэф = (365─104─11)*8*2 = 4000 (ч.),

Сосв = 2*0,025*4000*194,26= 38852(руб.).

Прочие расходы (отопление, канцелярские расходы и т.д.) составляют 200% от расходов цеха.

Зпр = 2*16074139=32148278(руб.).

Расчёты необходимо свести в таблицу 3.8.

Таблица 3.8

Смета общецеховых расходов

| Статьи расходов | Условное обозначение | Сумма, руб. |

| 1. Фонд оплаты труда руководителей, специалистов, служащих, МОП | ФОТсл | |

| 2. Отчисления на социальные нужды | ОСНсл | |

| 3. Амортизация производственных помещений | Азд | |

| 4. Затраты на ремонт здания | Зр.зд | 2428,25 |

| 5. Амортизация производственного инвентаря | Аинв | 8876,63 |

| 6. Затраты на ремонт производственного инвентаря | Зр.инв | 6391,17 |

| 7. Затраты на охрану труда и технику безопасности | Зохр | |

| 8. Расходы на освещение | Сосв | |

| Итого | ||

| 9. Прочие расходы | Зпр | |

| Всего | ОЦР |

Общехозяйственные расходы

В их состав входят расходы непроизводственного назначения (содержание аппарата управления предприятием, содержание и обслуживание технических средств связи, оплата услуг банка, подготовка и переподготовка кадров, командировки и т.д.).

Расходы эти условно составляют 120% от общецеховых расходов и в работе не рассчитываются.

ОХР = 120%* ОЦР,

ОХР = 1,2*48222417= 57866900 (руб.).

ОБОСНОВАНИЕ ПРОГРАММЫВЫПУСКА ИЗДЕЛИЯ

Расчёт цены единицы изделия

Расчёт цены единицы изделия производится на основании рентабельности изделия. Сначала необходимо рассчитать себестоимость единицы изделия для заданной программы выпуска по статьям калькуляции. Затраты на оплату труда производственных рабочих с отчислениями на социальные нужды, материальные затраты рассчитаны в работе на единицу изделия, а остальные вошли в сметы «Расходы на содержание и эксплуатацию оборудования», «Общецеховые расходы», «Общехозяйственные расходы». Эти расходы необходимо рассчитать также на единицу изделия.

4.1.1. Рассчитываются расходы на содержание и эксплуатацию

Оборудования (РСЭО).

(4.1)

(4.1)

где Нрсэо – норма РСЭО, %:

где ФОТобщ – фонд оплаты труда для всего предприятия:

.

.

,

,

где N – годовой объём выпуска изделия, шт.

(руб.),

(руб.),

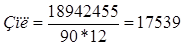

ФОТобщ = 6646200+3835055+8461200=18942455 (руб.).

Тогда

Таким образом,

(руб.).

(руб.).

4.1.2. Рассчитываются общецеховые расходы (ОЦР) по формуле:

(4.2)

(4.2)

где Ноцр – норма общецеховых расходов, %:

(4.3)

(4.3)

где  – сумма общецеховых расходов, руб.

– сумма общецеховых расходов, руб.

(руб.).

(руб.).

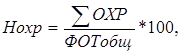

4.1.3. Рассчитываются общехозяйственные расходы (ОХР):

(4.4)

(4.4)

где Нохр – норма общехозяйственных расходов, %:

(4.5)

(4.5)

где  – сумма общехозяйственных расходов, руб.

– сумма общехозяйственных расходов, руб.

(руб.).

(руб.).

Постоянные издержки равны разности полной себестоимости и переменных издержек.

Расчёты сводятся в таблицу 4.1.

Таблица 4.1

Себестоимость единицы изделия

| Наименование статьи | Условное обозначение | Сумма, руб. |

| 1. Материальные затраты | Смат | 139,96 |

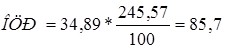

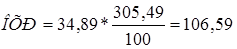

| 2. Затраты на оплату труда производственных рабочих | ЗОТпр.р | 34,89 |

| 3. Отчисления на социальные нужды производственных рабочих | ОСНпр.р | 9,09 |

| 4. Расходы на содержание и эксплуатацию оборудования | РСЭО | 16,15 |

| 5. Цеховые расходы | ОЦР | 85,7 |

| 6. Общехозяйственные расходы | ОХР | 106,59 |

| Итого | 392,38 | |

| 7. Внепроизводственные расходы, 20% | 78,476 | |

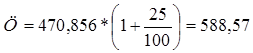

| Итого полная себестоимость | Сизд | 470,856 |

| в том числе переменные издержки | ПИ | 184,03 |

| постоянные издержки | ПОИ | 286,826 |

Зная себестоимость, можно рассчитать цену изделия по формуле 4.6.

(4.6)

(4.6)

где Р – рентабельность, % (Р =25%).

(руб.).

(руб.).

Далее рассчитываются технико-экономические показатели работы цеха.

Годовой объём выпуска и реализации в денежном выражении составляет:

ТП = N * Ц, (4.7)

ТП = 190000*588,57 =111828300 (руб.).

Выработка на одного работающего (количество изделий) составила:

(шт.).

(шт.).

Выработка на одного работающего в денежном выражении:

(руб.).

(руб.).

Выработка на одного производственного рабочего составила:

(шт.).

(шт.).

Выработка на одного рабочего в денежном выражении:

(руб.).

(руб.).

Среднемесячная заработная плата одного работающего:

(руб.).

(руб.).

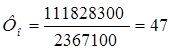

Основным стоимостным показателем, характеризующим уровень использования основных средств, является показатель фондоотдачи, т.е. выпуск продукции на 1 рубль основных средств.

Фондоотдача определяется как отношение объёма продукции в денежном выражении к балансовой стоимости оборудования и составляет:

, (4.8)

, (4.8)

(руб./руб.).

(руб./руб.).

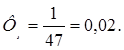

При планировании потребности в основных средствах используется показатель фондоёмкости продукции, который рассчитывается по формуле:

(4.9)

(4.9)

Этот показатель характеризует необходимую сумму основных средств для получения 1 рубля продукции.

Уровень обеспеченности работников основными средствами определяется показателем фондовооружённости труда. Он показывает, какая стоимость основных средств приходится на каждого работающего.

Фондовооружённость общая:

(4.10)

(4.10)

где Чппп – численность промышленно-производственного персонала, чел.:

Чппп = Чпр.р.+Чвсп.р.+Чсл.,

Чппп = 90 (чел.).

Таким образом,

(руб./чел.).

(руб./чел.).

Фондовооружённость производственных рабочих:

(руб./чел.).

(руб./чел.).

Доля прибыли в цене составляет:

ПР = Ц ─ Сизд,

ПР = 588,57-470,856=117,714

Результаты сводятся в таблицу 4.2.

Таблица 4.2