Обращение

С 1991 года я работал в федеральном государственном бюджетном образовательном учреждении высшего образования «Рязанский государственный университет имени С.А. Есенина», с 19.09.2008 занимал должность начальника отдела довузовской подготовки Института непрерывного образования (структурное подразделение университета, далее – Отдел), который занимался подготовкой потенциальных абитуриентов к поступлению в наш Вуз и другие учреждения высшего и среднего профессионального образования путем предоставления комплекса образовательных, консультационных и информационных услуг. До 2016 года Отдел динамически развивался, оплата туда работников Отдела производилась из общего фонда оплаты труда Университета, который формируется из бюджетных средств и средств, полученных от коммерческой деятельности (внебюджетных средств) Университета.

В 2020 году я был уволен по сокращению штата.

Считаю, что в период моей работы администрацией учреждения было нарушены трудовые права, в том числе требования бюджетного законодательства.

В соответствии со статьей 15 Трудового кодекса Российской Федерации Трудовые отношения – отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы) в интересах, под управлением и контролем работодателя, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

|

|

Я, как начальник отдела довузовской подготовки ИНО, и мой сотрудник (ведущий специалист), согласно трудовым договорам входили в штат учреждения.

Согласно абзацу 1 статьи 16 Трудового кодекса Российской Федерации трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с трудовым Кодексом.

Между мной, Феоктистовым Сергеем Александровичем и Федеральным государственным бюджетным образовательным учреждением высшего образования «Рязанский Государственный Университет имени С.А. Есенина» заключен трудовой договор от 01 февраля 2003 года б/н, который является договором по основной работе (приложение 1).

В соответствии с пунктом 7 Трудового договора б/н от 01 февраля 2003 года Работник должен выполнять обязанности согласно должностным обязанностям методиста центра.

Согласно п. 2 дополнительному соглашению б/н от 19 сентября 2008 г. к трудовому договору от 01 февраля 2003 года б/н и на основании приказа по Университету от 4 марта 2008 г. с 1 сентября 2008 г. Феоктистов Сергей Александрович был переведен на должность начальника отдела довузовской подготовки Института непрерывного образования (далее ИНО – структурное подразделение университета). Согласно этому дополнительному соглашению за выполнение трудовой функции был установлен следующий должностной оклад (Четвертая профессиональная квалификационная группа, 1 уровень):

|

|

должностной оклад – 5 111 руб. 14 коп. (из бюджетных средств)

стимулирующая надбавка из внебюджетных средств – 3000 руб. 00 коп.

стимулирующая надбавка за стаж работы в вузе из внебюджетных средств – 1200 руб. 00 коп.

стимулирующая надбавка по итогам за год из внебюджетных средств – 200 руб. 00 коп.

Итого: 5 111 руб. 14 коп бюджет, 4400 руб. 00 коп. – внебюджет.

Всего: 9 511 руб. 14 коп. (приложение 2, извините за столь безграмотное дополнительное соглашение, которое составило администрация)

В трудовом договоре не указан срок действия договора, таким образом можно сделать вывод, что трудовой договор заключен на неопределенный срок. Также к трудовому договору не приложена должностная инструкция, с должностной инструкцией Феоктистова Сергея Александровича не знакомили.

Согласно Уставу, Рязанский государственный университет им. С.А. Есенина является федеральным государственным бюджетным учреждением (пункт 1.3. Устава). Учредителем Университета является Российская Федерация. Функции и полномочия учредителя Университета от имени Российской Федерации осуществляет Министерство науки и высшего образования Российской Федерации (далее – Министерство).

Согласно п. 1.6. Устава Министерство осуществляет следующие функции и полномочия учредителя Университета в установленном порядке:

…

– формирование и утверждение государственного задания на оказание государственных услуг в соответствии с предусмотренным настоящим уставом основными видами деятельности Университета…

Согласно п. 2.1. Устава Предметом деятельности Университета являются:

|

|

1) реализация образовательных программ высшего образования, образовательных программ среднего профессионального образования, основных и дополнительных общеобразовательных программ, …

Согласно п. 2.5. Устава Университет вправе осуществлять следующие иные виды деятельности, не являющиеся основными, лишь постольку, поскольку это служит достижению целей, ради которых создан Университет:

1) оказание платных образовательных услуг в соответствии с законодательством Российской Федерации;

…

47) реализация услуг структурных подразделений, наделенных соответствующими положениями, собственной сметой доходов и расходов по средствам от приносящей доход деятельности

Согласно статье 69 Бюджетного кодекса Российской Федерации ассигнования на оказание государственных услуг (выполнение работ) относятся к бюджетным ассигнованиям.

В силу статьи 69.1 Бюджетного кодекса Российской Федерации к бюджетным ассигнованиям на оказание государственных (муниципальных услуг (выполнение работ) относятся ассигнования на предоставление субсидий бюджетным и автономным учреждениям, включая субсидии на финансовое обеспечение выполнения ими государственного (муниципального) задания.

В соответствии со статьей 6 Бюджетного кодекса Российской Федерации государственным (муниципальным) заданием признается документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ).

Показатели государственного задания используются при составлении проектов бюджетов для планирования бюджетных ассигнований на оказание государственных услуг (выполнение работ), а также для определения объема субсидий на выполнение государственного задания бюджетным учреждением (пункт 2 статьи 69.2 Бюджетного кодекса Российской Федерации).

Государственное задание формируется для бюджетных учреждений, определенных в соответствии с решением государственного органа (в данном случае Министерством), осуществляющего бюджетные полномочия главного распорядителя бюджетных средств (абзац 2 пункта 3 статьи 69.2 Бюджетного кодекса Российской Федерации).

В соответствии с п. 2 приказа № 104н от 1 июля Министерства финансов РФ «Об утверждении общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг, осуществление которых предусмотрено бюджетным законодательством Российской Федерацией и не отнесенных к иным видам деятельности, применяемых при расчете объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением»: «Нормативные затраты на оказание государственной (муниципальной) услуги, осуществление которой предусмотрено бюджетным законодательством Российской Федерации и не отнесенной к иным видам деятельности (далее - государственная (муниципальная) услуга), определяются:

исходя из содержащейся в базовом (отраслевом) перечне государственных и муниципальных услуг и работ, утвержденным Министерством финансов Российской Федерации по виду деятельности "Государственные (муниципальные) услуги (работы), осуществление которых предусмотрено бюджетным законодательством Российской Федерации и не отнесенные к иным видам деятельности" в соответствии с … перечнем видов деятельности, по которым федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности, формируются базовые (отраслевые) перечни государственных и муниципальных услуг и работ, утвержденным приказом Министерства финансов Российской Федерации от 16 июня 2014 г. N 49н (Зарегистрирован в Министерстве юстиции Российской Федерации 10 июля 2014 г., регистрационный N 33056, Российская газета, 2014, N 160)…

П. 3 данного приказа определяет структуру базового норматива затрат на оказание государственной (муниципальной) услуги, который состоит из базового норматива затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги, и базового норматива затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги.

П. 5. данного приказа раскрывает структуру базового норматива затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги. В базовый норматив затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги включаются:

затраты на коммунальные услуги;

затраты на содержание объектов недвижимого имущества (в том числе затраты на арендные платежи);

затраты на содержание объектов особо ценного движимого имущества;

затраты на приобретение услуг связи;

затраты на приобретение транспортных услуг;

затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги;

затраты на прочие общехозяйственные нужды.

Согласно п. 10 данного приказа «при утверждении значения базового норматива затрат на оказание государственной услуги, оказываемой федеральным государственным учреждением, дополнительно указывается информация о значении натуральных норм, используемых при определении базовых нормативов затрат (базовых нормативов затрат с учетом показателей, отражающих содержание и (или) условия (формы) оказания государственной услуги) на оказание государственных услуг, осуществление которых предусмотрено бюджетным законодательством Российской Федерации и не отнесенных к иным видам деятельности, по форме согласно приложению (п. 2.6 приложения 3) к настоящим Общим требованиям».

| 2.6. Натуральные нормы, используемые при определении затрат на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной услуги |

Таким образом, на каждого сотрудника, который входит в состав штатного расписания Рязанского государственного университета им. С.А. Есенина, из федерального бюджета выделяются бюджетные ассигнования на выплату должностного оклада.

Так, в документе «Итоговые значения и величины составляющих базовых нормативов затрат на оказание государственных услуг по реализации образовательных программ высшего образования, отраслевые корректирующие коэффициенты и порядок их применения на 2019 год» (утвержден 20 ноября 2018 г. № МН-Пр-8/СК) в приложении 4 в зависимости от ценовых групп прописано выделение бюджетных ассигнований на должностные оклады от 13280 до 15930 руб. с каждой государственной услуги.

Я, как начальник отдела довузовской подготовки ИНО, и мой сотрудник (ведущий специалист), согласно трудовым договорам входили в штат учреждения. Поэтому, согласно пункта 11 Положения об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утвержденного постановлением Правительства РФ от 05.08.2008 № 583, где предусмотрено, что фонд оплаты труда работников федерального бюджетного учреждения формируется исходя из объема субсидий, поступающих в установленном порядке федеральному бюджетному учреждению, и средств, поступающих от приносящей доход деятельности, мы имеем полное право на базовый должностной оклад из бюджетных ассигнований.

В соответствии с Конституцией Российской Федерации в целях создания условий, обеспечивающих достойную жизнь и свободное развитие человека, в Российской Федерации устанавливается гарантированный минимальный размер оплаты труда (МРОТ) (часть 2 статья 7 Конституции Российской Федерации). При этом главный закон страны указывает, что каждый имеет право на вознаграждение за труд не ниже установленного федеральным законом минимального размера оплаты труда (МРОТ) (часть 3 статьи 37 Конституции Российской Федерации).

Таким образом, в соответствии со ст. 6, 69 Бюджетного Кодекса РФ, с приказом № 104н от 1 июля 2015 г. Министерства финансов РФ «Об утверждении общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг, осуществление которых предусмотрено бюджетным законодательством Российской Федерацией и не отнесенных к иным видам деятельности, применяемых при расчете объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением», ежегодно издаваемый Минобрнауки приказ «Итоговые значения и величины составляющих базовых нормативов затрат на оказание государственных услуг по реализации образовательных программ высшего образования, отраслевые корректирующие коэффициенты и порядок их применения на … год», я и мой сотрудник имели полное право на бюджетный должностной оклад.

Помимо заключенного трудового договора, со мной регулярно заключались договоры возмездного оказания услуг. Договоры заключались сроком на один календарный месяц с выполнением конкретного вида услуг во время работы дополнительной общеобразовательной программы «Углубленное изучение предметов базисного плана», которая предназначалась для школьников г. Рязани и Рязанской области. Ежемесячно составлялась смета доходов и расходов.

Так, например, согласно разделу 1 договора возмездного оказания услуг № 21/1/09414 от 01 апреля 2014 года предметом данного договора является:

«Исполнитель» обязуется по заданию «Заказчика» оказать услуги административно-управленческого сопровождения слушателям «Заказчика» по дополнительной образовательной программе «Углубленное изучение предметов базисного плана»:

– общее руководство программами в стандартных группах;

– контроль за соблюдением законов и нормативных актов, правил охраны труда и трудовой дисциплины в ходе реализации программы;

– иные услуги административно-управленческого сопровождения, при необходимости включаемые в перечень.

В соответствии с пунктом 2.1.1 Договора возмездного оказания услуг № 21/1/09414 от 01 апреля 2014 года, Заказчик обязуется оплатить «Исполнителю» фактически оказанные услуги на основании соответствующего акта сдачи-приемки из расчета 30474 рубля 90 копеек (Тридцать тысяч четыреста семьдесят четыре рубля 90 копеек) единовременно.

Договоры возмездного оказания услуг подписывались ежемесячно до марта 2017 года, после чего со стороны Федерального государственного бюджетного образовательного учреждения высшего образования «Рязанский Государственный Университет имени С.А. Есенина» поступило требование о написании служебных записок о премировании сотрудников, которые ранее денежные средства получали по Договорам возмездного оказания услуг. По своей сути ежемесячное заключение договоров на возмездное оказание услуг является трудовым договором.

В соответствии с пунктом 1 статьи 420 Гражданского кодекса Российской Федерации договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Согласно пункту 1 статьи 423 Гражданского кодекса Российской Федерации Договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей, является возмездным.

Согласно пункту 1 статьи 779 Гражданского кодекса Российской Федерации по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

Пунктом 1 статьи 781 Гражданского кодекса Российской Федерации заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг.

В соответствии со статьей 309 Гражданского кодекса Российской Федерации обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями или иными обычно предъявляемыми требованиями.

Условиями сделки может быть предусмотрено исполнение ее сторонами возникающих из нее обязательств при наступлении определенных обстоятельств без направленного на исполнение обязательства отдельно выраженного дополнительного волеизъявления его сторон путем применения информационных технологий, определенных условиями сделки.

С 1 марта 2017 года начальник отдела экономического планирования, финансового контроля и аудита Малистова Е.Н. и директор ИНО Осипова Е.П., неожиданно для меня и моего сотрудника перевели наш Отдел на так называемую «самоокупаемость». Никаких дополнительных соглашений к моему трудовому договору и письменных уведомлений об изменений условий трудового договора мы не получали и никаких бумаг не подписывали.

Тем самым был нарушен п. 3.4 Коллективного договора между администрацией и коллективом работников ФГБОУ ВО «Рязанский государственный университет имени С.А. Есенина» на 2017–2020 годы. Данный перевод на «самоокупаемость» противоречит ст. 14 международной конвенция № 95 МОТ «Об охране заработной платы» (1949 г.), которое является международным соглашением и обязательна для ратифицировавших их стран, а также противоречит ст. 72 Трудового кодекса РФ.

В соответствии с приказом по университету от 7 апреля 2017 года отдел довузовской подготовки должен был отчислять вузу 38% от всех заработанных денег на погашение всех издержек и развитие материально-технической базы университета. При этом откуда появилась данный процент нам неизвестно, т.к. расчёты не были представлены. При этом необходимо заметить, что в соответствии с п. 8 приказа № 104н от 1 июля 2015 г. Министерства финансов РФ «Об утверждении общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг, осуществление которых предусмотрено бюджетным законодательством Российской Федерацией и не отнесенных к иным видам деятельности, применяемых при расчете объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением» при определении базового норматива затрат на оказание государственной (муниципальной) услуги применяются нормы, выраженные в натуральных показателях, установленные нормативными правовыми (муниципальными правовыми) актами, в том числе ГОСТами, СНиПами, СанПиНами, стандартами, порядками и регламентами (паспортами) оказания государственной (муниципальной) услуги (в данном случае государственная услуга в ходе выполнения дополнительной образовательной программы «Углубленное изучение предметов базисного плана»).

«При отсутствии норм, выраженных в натуральных показателях, установленных стандартом оказания услуги, в отношении государственной услуги, оказываемой федеральными государственными учреждениями, нормы, выраженные в натуральных показателях, определяются на основе анализа и усреднения показателей деятельности федерального государственного учреждения, которое имеет минимальный объем затрат на оказание единицы государственной услуги при выполнении требований к качеству оказания государственной (муниципальной) услуги, отраженных в стандарте оказания услуги, либо на основе медианного значения по федеральным государственным учреждениям, оказывающим государственную услугу».

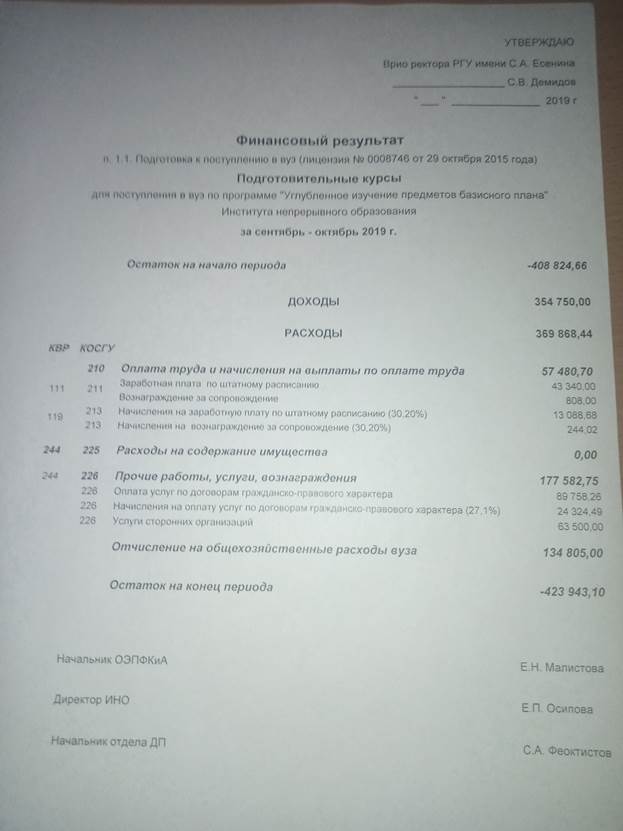

Кроме того, в приложении к этому приказу была опубликована примерная смета расходов, согласно которой Отдел был полностью исключен из общего фонда оплаты труда учреждения. Фактически при установлении сотрудникам Отдела окладов, компенсационных и стимулирующих выплат учитывались только средства, полученные нашим Отделом от приносящей доход деятельности, и не были учтены средства, поступающие в фонд оплаты труда учреждения из федерального бюджета (приложение 4: в качестве примера приведены две сметы внебюджетных средств – февраль 2017 и март 2017 – если в феврале 2017 года в смете не учитывался наш оклад, то в начиная с марта 2017 года и по настоящее время в этих сметах стали учитывать должностной оклад сотрудников ИНО).

Таким образом, часть заработанных Отделом денежных средств, которые мы раньше получали в качестве дополнительного вознаграждения, мы стали получать в форме оклада, в связи с чем сумма дополнительного вознаграждения к окладу сотрудникам Отдела и как следствие общая заработная плата сотрудников Отдела существенно сократилась.

За период с января 2017 г. по май 2020 г. университет от деятельности отдела получил чистой прибыли 4 076 167,29 руб., при этом за этот же период из 1 518 391,28 руб. положенных выплат сотрудникам Отдела было получено 402 657,69 руб. в виде должностного оклада (хотя он должен выплачиваться из федеральных бюджетных субсидий), 832 986,19 руб. в виде дополнительных стимулирующих выплат из внебюджетных средств, а 282 747,40 руб. куда-то растворились. (приложение 5: основания – ежемесячные сметы доходов и расходов). При этом необходимо указать, что с сентября 2019 года администрация перестала подписывать ежемесячные сметы, т.к. посчитало это не столь необходимым.

Учитывая, что в институте работает 6 человек и у всех оклады перевели с бюджета на внебюджет, то за указанный период более 2000000 бюджетных денег не дошли до конечных потребителей.

Данными действиями администрации Университета были нарушены статья 69 Бюджетного кодекса Российской Федерации, требования пункта 11 Положения об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утвержденного постановлением Правительства РФ от 05.08.2008 № 583, где предусмотрено, что фонд оплаты труда работников федерального бюджетного учреждения формируется исходя из объема субсидий, поступающих в установленном порядке федеральному бюджетному учреждению, и средств, поступающих от приносящей доход деятельности. Аналогичные положения содержатся в п. 10 Примерного положения об оплате труда работников подведомственных федеральных бюджетных учреждений по виду экономической деятельности «Образование», утвержденного приказом Федерального агентства по образованию от 5 сентября 2008 г. №1169 "Об утверждении примерных положений об оплате труда работников подведомственных федеральных бюджетных учреждений по видам экономической деятельности", где предусмотрено, что фонд оплаты труда работников учреждения формируется на календарный год, исходя из объема лимитов бюджетных обязательств федерального бюджета и средств, поступающих от приносящей доход деятельности. Помимо вышеперечисленных документов, данное решение администрации университета напрямую нарушает трудовой кодекс РФ ст. 144, в которой сказано, что «Базовые оклады (базовые должностные оклады), базовые ставки заработной платы, установленные Правительством Российской Федерации, обеспечиваются федеральными государственными учреждениями – за счет средств федерального бюджета».

Считаю, что выплата заработной платы сотрудникам Отдела, являющихся работниками Университета, состоящих в штате учреждения, только из внебюджетных средств противоречит вышеуказанным нормам действующего законодательства.

Кроме того, анализ финансовой деятельности отдела за 2019 год показал некоторые факты непонятных манипуляций денежными средствами со стороны начальника отдела экономического планирования, финансового контроля и аудита Малистовой Е.Н. В частности, начиная с сентября 2019 года нам прекратили выплачивать дополнительные денежные средства, которые были заложены распоряжением ректора № 79-р от 20.09.2019 г., объясняя это тем, что якобы возникла задолженность Отдела перед Университетом в размере примерно 420 000 руб. На вопрос о причинах возникновения данной задолженности, мне ответили, что согласно дополнительному соглашению №19-18 от 24.01.2018 и приказу ректора, с которым я не был ознакомлен, мне выплачивали денежную надбавку в размере 22 830 руб. и оклад в размере 11 520 руб., а т.к. мы находимся на самоокупаемости, то эти деньги вуз выплачивал как бы в долг. Однако такая задолженность не могла возникнуть, поскольку за период с января по июнь 2019 г. Отдел принес вузу чистой прибыли 572 872,36 руб. (приложение 6)

Кроме этого в июле 2019 года на Отдел незаконно были возложены обязательства по финансированию расходов на проведение профориентационного общеуниверситетского мероприятия – конкурса «Интеллект+», который проводился для участников бесплатно. Согласно распоряжению ректора № 06-р от 22.01.2019 г. о проведении данного конкурса, порядок финансирования данного мероприятия определен не был. В ходе подготовки к конкурсу были подписаны три договора на подготовку материалов и проверку работ участников этого конкурса. При согласовании всех условий этого договора все расходы должны были оплачиваться из средств вуза. Вместе с тем по указанию Малистовой Е.Н., расходы на проведение данного общевузовского мероприятия были незаконно возложены на наш Отдел, что привело к сокращению доходов сотрудников отдела и, как следствие, снижение размера дополнительного вознаграждения сотрудников Отдела по итогам работы за июль 2019 года. (приложение 7: При этом необходимо заметить одно обстоятельство – когда согласовывался договор № 624/3 от 22 марта 2019 года, затраты на проведение данного мероприятия планировались из внебюджетных средств университета, однако, не поставив нас в известность, Малистова Е.Н. исправила согласование и возложила расходы на это мероприятия на фонд оплаты труда сотрудников Отдела.)

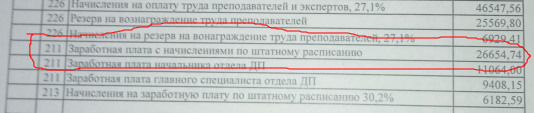

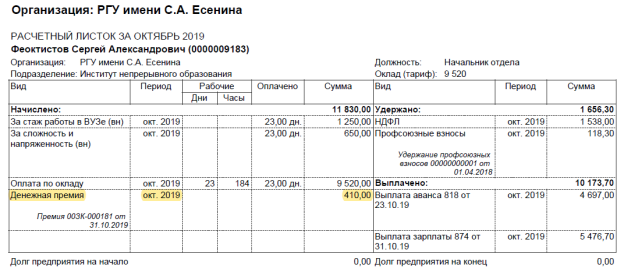

Далее, согласно распоряжению Правительства РФ от 13 марта 2019 г. №415-р «О мерах по увеличению обеспечиваемой за счет средств федерального бюджета оплаты труда» федеральным государственным органам, федеральным государственным учреждениям – главным распорядителям средств федерального бюджета, в том числе в ведении которых находятся федеральные государственные учреждения было предписано принять меры по увеличению с 1 октября 2019 г. на 4,3 % обеспечиваемой за счет средств федерального бюджета оплаты труда работников федеральных бюджетных учреждений. Вместе с тем Малистовой Е.Н. оплата труда сотрудников Отдела за счет предусмотренных на эти цели бюджетных средств проиндексированы не были.

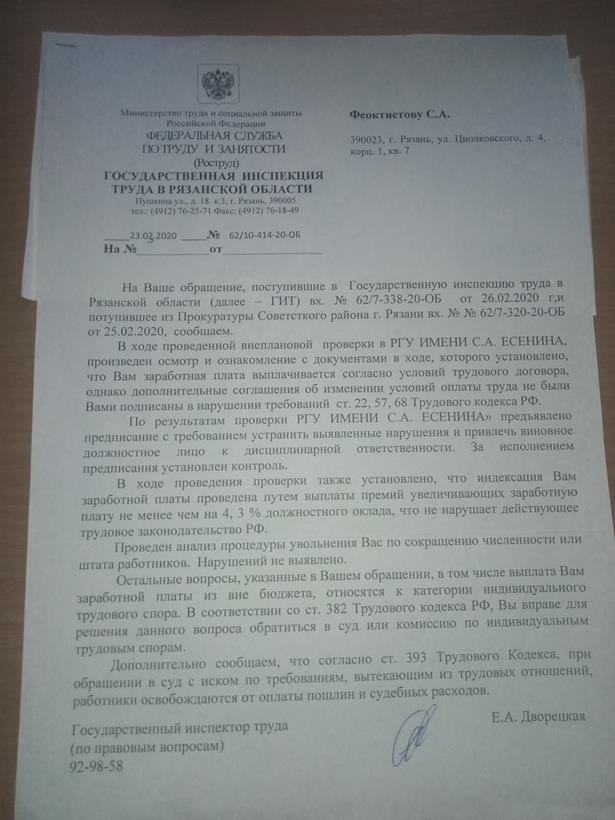

Согласно ответу Государственной инспекции труда в Рязанской области от 23.03.2020 индексация заработной платы сотрудникам Отдела была произведена путем выплаты премий. Вместе с тем в силу п.п. 7.3, 7.6, 7.14 Положения об оплате труда работников федерального государственного бюджетного образовательного учреждения высшего образования «Рязанский государственный университет имени С.А. Есенина» премии являются стимулирующими выплатами единовременного характера, которые назначаются на усмотрение администрации Университета только за определенные достижения. В силу Положения о премировании (приложение№2 к Положению об оплате труда) премии выплачиваются Университетом за счет экономии фонда оплаты труда Университета.

Таким образом, исходя из характера такой стимулирующей выплаты, как премия, обязательная индексация оплаты труда работникам бюджетного учреждения, предусмотренная распоряжением Правительства РФ от 13 марта 2019 г. №415-р за счет средств федерального бюджета, не могла быть произведена за счет разовых премиальных выплат. (приложение 8)

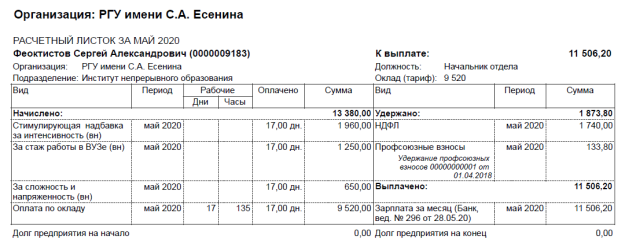

С 1 января 2020 года данная индексация заработной платы из оплаты труда работников вуза исчезла. Зато появилась стимулирующая надбавка за интенсивность из внебюджетных средств (у меня она составила 1960 руб.). Возникает вопрос, а где же индексация заработной платы 2019 года, ведь на нее из федерального бюджета выделялись деньги? Оклад не изменился.

Учитывая, что таким образом оплата труда была проиндексирована всем сотрудникам Университета, можно сделать вывод о том, что целевые денежные средства, выделенные из федерального бюджета на индексацию оплаты труда всех сотрудников, в том числе сотрудников Отдела, были израсходованы на другие цели, не связанные с выплатой заработной платы работникам Университета.

Кроме того, считаю, что не была соблюдена процедура перевода Отдела на «самоокупаемость». Какой-либо локальный правовой акт ректора Вуза о переводе Отдела на «самоокупаемость», в том числе об изменениях в порядке финансирования Отдела не издавался, до меня, как начальника Отдела не доводился, изменения в трудовые договоры сотрудников Отдела, в связи с изменением порядка оплаты труда не вносились. Также согласно Уставу Вуза (п 4.11 пп. 6), необходимо было вынести решение данного вопроса (перевод целого структурного подразделения на самоокупаемость) на обсуждение Большого совета университета для принятия определённого решения, с которым необходимо было ознакомить «под роспись» сотрудников института непрерывного образования и получить их письменное согласие на эту процедуру, что также сделано не было.

С 01.01.2019 года вступит в силу Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» от 03.10.2018 г. № 350-ФЗ, которым вводится понятие «предпенсионный возраст». В соответствии со статьей 5 Закона РФ 19.04.1991 г. № 1032-1 «О занятости населения в РФ» лицами предпенсионного возраста являются граждане в течение пяти лет до наступления возраста, дающего право на страховую пенсию по старости. Кроме этого, теперь на досрочное пенсионное обеспечение по возрасту могут претендовать и работники, у которых есть внушительный стаж. При этом не имеет значения сфера занятости этих лиц и наличие у них льгот материального характера. В соответствии с ч. 1.2 ст. 8 Федерального закона от 28. 12. 2013 № 400-ФЗ «О страховых пенсиях» гласит, что мужчины вправе выйти на пенсию на 2 года раньше при наличии общей выработки в 42 года, но не ранее, чем в 60 лет. Сокращая мою должность, администрация не учитывала мой многолетний стаж работы, прошедшее в конце 2018 г. повышение квалификации по трем программам (Экономика, Менеджмент, Государственное и муниципальное управление – приложение 9), предложенные вакансии не соответствуют моей квалификации (тем более, что список свободных вакансий составляла Малистова Е.Н. основной фигурант нарушения бюджетного законодательства) – что наводит на мысль о дискриминационном сокращении кадров. При проверке данного факта прошу Вас учитывать п. 16 Постановления Пленума Верховного Суда РФ № 46 от 25.12.2018.

«20» декабря 2020 г.

С уважением, С.А. Феоктистов