Все источники средств организации условно можно разделить на две большие группы - собственные и заемные.

Собственные источники включают:

- уставный капитал;

- фонды, накопленные организацией в процессе деятельности (резервный капитал, добавочный капитал, амортизационный фонд, нераспределенная прибыль);

- амортизация - это процесс постепенного переноса стоимости основных средств и нематериальных активов по мере их износа на производимую продукцию, превращения в процессе реализации в денежную форму и накопления ресурсов для последующего воспроизводства активов, которые амортизируются;

- прочие взносы юридических и физических лиц (целевое финансирование, взносы, пожертвования).

Основным источником собственных средств фирмы (предприятия) является прибыль. Финансовый менеджмент рассматривает прибыль как цель, результат и источник развития предприятия. Устойчивая, высокая прибыль - показатель уровня и квалификации менеджмента, финансовой стабильности и низкого риска совместного бизнеса.

Порядок распределения прибыли в России не отличается от развитых стран, за исключением выплат процентов по облигациям (облигационным займам) фирмы. У нас они выплачиваются из чистой прибыли, в развитых странах - из балансовой прибыли до уплаты налогов.

Финансовый менеджер активно участвует как в процессе формирования, так и процессе распределения прибыли по следующим направлениям:

1) правильное определение цены товара;

2) оптимизация себестоимости;

3) использование льгот по налогу на прибыль;

4) рациональное расходование чистой прибыли.

Наряду с собственными источниками финансовых ресурсов на предприятии, при недостатке собственных средств предприятия могут привлекать средства других организаций, которые получили название заемный капитал.

|

|

Заемный капитал – денежные средства, передаваемые предприятию в долг сторонними организациями для осуществления его деятельности и извлечения прибыли.

Как правило, заемный капитал может формироваться за счет:

- займов;

- кредитов;

- лизинговых операций;

- средств от размещения акций;

- субсидии, дотации, инвестиции из бюджетных и внебюджетных фондов и т.д.

Соотношение вышеизложенных элементов в их общем объеме образуют структуру заемного капитала. Несомненно, что структура заемного капитала может быть различной в зависимости от отраслевой принадлежности предприятия, доступности того или иного источника финансирования и т. д. Следует отметить, что на российских предприятиях в нынешних условиях, как правило, в структуре заемного капитала наибольший удельный вес занимают краткосрочные кредиты банков.

Прибыль и доход являются основными показателями финансовых результатов производственно-хозяйственной деятельности предприятия.

Доход - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль.

Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и выплаты по итогам работы за определенный период, за долю в уставном имуществе (дивиденды), материальную помощь и т.п.

|

|

К материальным относятся затраты, включаемые в соответствующий элемент сметы затрат на производство, а также приравненные к ним затраты на: амортизацию основных фондов, отчисления на социальные нужды, а также "прочие затраты", т.е. все элементы сметы затрат на производство за исключением затрат на оплату труда.

Прибыль - это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

В условиях рыночной экономики прибыль является одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов; основным финансовым источником развития предприятия, его инвестиционной и инновационной деятельности, а также источником удовлетворения материальных интересов членов трудового коллектива и собственника предприятия.

На величину прибыли (дохода) существенно влияют как объем выпускаемой продукции, так и ее ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. В свою очередь прибыль воздействует на такие показатели, как рентабельность, платежеспособность предприятия и другие.

Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей:

- прибыли от реализации продукции - как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

|

|

- прибыли на реализацию материальных ценностей и иного имущества (это разница между ценой их продажи и затратами на их приобретение и реализацию). Прибыль от реализации основных фондов будет представлять разницу между выручкой от продажи, остаточной стоимостью и затратами на демонтаж и реализацию;

- прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных предприятиях; сдачи имущества в аренду; превышение суммы полученных штрафов над уплаченными и др.).

В отличие от прибыли, которая показывает абсолютный эффект деятельности, существует относительный показатель эффективности работы предприятия - рентабельность. В общем виде он исчисляется как отношение прибыли к затратам и выражается в процентах.

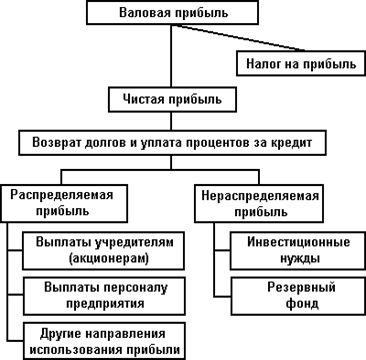

Распределение прибыли предприятия в самом общем виде можно представить следующим образом:

Рис. 1 - Распределение прибыли предприятия

Различают следующие виды рентабельности:

- рентабельность производства;

- рентабельность собственного капитала;

- рентабельность совокупных активов;

- рентабельность продукции;

- рентабельность отдельного вида продукции;

- рентабельность продаж.

Каждое предприятие имеет право самостоятельно распределять собственные доходы или прибыль, но для более успешной работы фирмы требуются рациональное распределения финансовых ресурсов для дальнейшего роста и успешной конкурентной борьбы на рынке.