Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчётного периода, продолжительность которого принято называть горизонтом расчёта. Горизонт расчёта включает время создания, эксплуатации и (при необходимости) ликвидации объекта. При этом учитываются затраты участников проекта, которые делятся на первоначальные (капитальные вложения), текущие (эксплуатационные, или себестоимость производства продукции) и ликвидационные (связанные с ликвидацией объекта).

Все стоимостные расчёты в курсовой работе ведутся в текущих ценах. При оценке эффективности инвестиционного проекта соизмерение разновременных стоимостных показателей осуществляется путем их приведения (дисконтирования) к ценности в начальном периоде. Приведение производится путем умножения соответствующих показателей на коэффициент дисконтирования at, который рассчитывается по формуле:

где Е - норма дисконта (дается в приложениях);

t – номер соответствующего периода, в котором производится дисконтирование.

α1 =__1____ = 0,87

1 + 0,14

α2 =___1_____ = ___1___ = 0,77

(1 + 0,14)2 1,29

α3 = ___1_____ = __1__ = 0,68

(1 + 0,14)3 1,48

α4 = ___1_____ = __1__ = 0,59

(1 + 0,14)4 1,68

α5 = ___1_____ = __1__ = 0,52

(1 + 0,14)5 1,92

α6 = ___1_____ = __1__ = 0,45

(1 + 0,14)6 2,19

α7 = ___1_____ = __1__ = 0,4

(1 + 0,14)7 2,5

α8 = ___1_____ = __1__ = 0,35

(1 + 0,14)8 2,85

α9 = ___1_____ = __1__ = 0,3

(1 + 0,14)9 3,25

α10 = ___1_____ = __1__ = 0,27

(1 + 0,14)10 3,7

α11 = ___1_____ = __1__ = 0,23

(1 + 0,14)11 4,22

α12 = ___1_____ = __1__ = 0,2

(1 + 0,14)12 4,81

α13 = ___1_____ = __1__ = 0,18

(1 + 0,14)13 5,49

α14 = ___1_____ = __1__ = 0,15

(1 + 0,14)14 6,26

α15 = ___1_____ = __1__ = 0,14

(1 + 0,14)15 7,13

α16 = ___1_____ = __1__ = 0,12

(1 + 0,14)16 8,13

α17 = ___1_____ = __1__ = 0,1

(1 + 0,14)17 9,27

α18 = ___1_____ = __1__ = 0,09

(1 + 0,14)18 10,57

α19 = ___1_____ = __1__ = 0,08

(1 + 0,14)19 12,05

α20 = ___1_____ = __1__ = 0,07

(1 + 0,14)20 13,74

Дисконтированная прибыль определяется по формуле:

Пд=(Ц ед. – С ед.)*М *индекс пересчета

Пд – годовая прибыль

Ц ед. – цена единицы продукции (руб.)

С ед. – себестоимость единицы продукции (руб.)

М – мощность предприятия.

Следует учитывать, что освоение производства в 1-й год эксплуатации 65% выпуска продукции, 2-й год эксплуатации – 80% выпуска продукции, 3-й год и далее – 100% выпуска продукции. Общий срок службы предприятия 16 лет.

1. (4) Пр. год.=(84,8-57,1)*200*27895=154538(тыс.руб)

2. (5) Пр. год.=(84,85-57,7)*50*27895=37867 (тыс.руб)

3. (6) Пр. год.=(85,0 -57,9)*80*27895=60476(тыс.руб)

4. (8) Пр. год.=(94-63,9)*52*27895=43661(тыс.руб)

Расчетный период = 2г строительства +16лет срок службы = 18лет

Прд =Пгод *α3*0,65+Пргод *α4*0,8+Пргод* α5+…+Пргод α18

1. (4) Прд

2. =154538*0,68*0,65+154538*0,59*0,8+154538*0,52+154538*

*0,45+154538*0,4+154538*0,35+154538*0,3+154538*0,27+154538*

*0,23+154538*0,2+154538*0,18+154538*0,15+154538*0,14+154538*

*0,12+154538*0,1+154538*0,09= 682130(тыс.руб.)

= 68306

= 68306

= 72942

= 72942

= 80360

= 80360

= 69542

= 69542

= 61815

= 61815

= 54088

= 54088

= 46361

= 46361

= 41725

= 41725

= 35544

= 35544

= 30908

= 30908

= 27817

= 27817

= 23181

= 23181

= 21635

= 21635

= 18545

= 18545

= 15454

= 15454

= 13908

= 13908

3. (5) Прд =37867*0,68*0,65+37867*0,59*0,8+37867*0,52+37867*

*0,45+37867*0,4+37867*0,35+37867*0,3+37867*0,27+37867*

*0,23+37867*0,2+37867*0,18+37867*0,15+37867*0,14+37867*

*0,12+37867*0,1+37867*0,09= 155784(тыс.руб.)

= 16737

= 17873

= 19691

= 17040

= 15147

= 13253

= 11360

= 10224

= 8709

= 7573

= 6816

= 5680

= 5301

= 4544

= 3787

= 3408

4. (6)Прд=60476*0,68*0,65+60476*0,59*0,8+60476*0,52+60476*

*0,45+60476*0,4+60476*0,35+60476*0,3+60476*0,27+60476*

*0,23+60476*0,2+60476*0,18+60476*0,15+60476*0,14+60476*

*0,12+60476*0,1+60476*0,09= 266917(тыс.руб.)

= 26730

= 28545

= 31448

= 27214

= 24190

= 21167

= 18142

= 16329

= 13909

= 12095

= 10886

= 9071

= 8467

= 7257

= 6048

= 5443

5. (8) Прд =43661*0,68*0,65+43661*0,59*0,8+43661*0,52+43661*

*0,45+43661*0,4+43661*0,35+43661*0,3+43661*0,27+43661*

*0,23+43661*0,2+43661*0,18+43661*0,15+43661*0,14+43661*

*0,12+43661*0,1+43661*0,09= 201059(тыс.руб.)

= 19298

= 20608

= 22704

= 19647

= 17464

= 15281

= 13098

= 11788

= 10042

= 8732

= 7859

= 6549

= 6113

= 5239

= 4366

= 3929

Для оценки экономической эффективности проекта рассчитываются несколько показателей, как-то: чистый дисконтированный доход, или интегральный эффект (ЧДД); индекс доходности, или индекс прибыльности (ИД); а также срок окупаемости капитальных вложений.

,

,

где Кд – сумма дисконтированных капитальных вложений;

Кt – капитальные вложения в соответствующем периоде;

at – коэффициент дисконтирования;

Т – горизонт расчета;

t – номер соответствующего периода.

1. (4) Кд=0,4*324491*0,87 +0,6*324491*0,77=262838 (тыс.руб.)

= 112923

= 112923

= 149915

= 149915

2. (5) Кд =0,37*205352*0,87+0,63*205352*0,77=165719 (тыс.руб.)

= 66103

= 99616

3. (6) Кд =0,5*261983*0,87+0,5*261983*0,77=231855 (тыс.руб.)

= 130992

= 100863

4. (8) Кд =0,45*194695*0,87+0,55*194695*0,77=170066 (тыс.руб.)

= 87613

= 82453

Чистый дисконтированный доход (ЧДД) – это сумма текущих эффектов за весь расчетный период, приведенная к начальному. Определяется по формуле:

ЧДД=∑αt (Rt – Зt) - Кд или ЧДД = ∑Прд - ∑Кд

ЧДД4 =682130-262838=419292 (тыс.руб.)

ЧДД5 =155784-165719= -9935(тыс.руб.)

ЧДД6 =266917-231855= 35062(тыс.руб.)

ЧДД8 =201059-170066= 30993(тыс.руб.)

Индекс доходности (ИД) – это отношение суммы приведенных эффектов к величине дисконтированных капитальных вложений. Он определяется по формуле:

1. ИД4=  =2,6

=2,6

2. ИД5=  0,94

0,94

3. ИД6=  =1,15

=1,15

4. ИД8=  =1,18

=1,18

4. Завод ЖБК для промышленного строительства

Если ЧДД=<0, ИД<1, Т=16

ЧДД>0, ИД>1,значит строительство при норме дисконта 0,14 эффективно.

5. Завод ЖБК для водохозяйственного строительства

ЧДД<0, ИД<1, значит строительство при норме дисконта 0,14 не эффективно.

6.Завод ЖБК для водохозяйственного строительства

ЧДД>0, ИД>1, значит строительство при норме дисконта 0,14 эффективно.

8. Завод ЖБК для элеваторостроения

ЧДД>0, ИД>1, значит строительство при норме дисконта 0,14 эффективно.

Под сроком окупаемости понимается минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Это период времени (месяцы, кварталы, годы), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

4предпр.

Кд=262838 (тыс.руб.)

д = Prд3 + Prд4 + Prд5 +…+ Prд9

д = Prд3 + Prд4 + Prд5 +…+ Prд9

д(за 3 года) = 221608 (тыс.руб.)

д(за 4 года) = 291150 (тыс.руб.)

=

=  = 0,6

= 0,6

3+0,6 = 3,6

Ток = 3,6 лет

5 предпр.

Кд=165719 (тыс.руб.)

д(за 15 лет) = 163753 (тыс.руб.)

д(за 16 лет) = 167143 (тыс.руб.)

=

=  = 0,58

= 0,58

15+0,58 = 15,58

Ток =15,58 лет

6 предпр.

Кд=231855 (тыс.руб.)

д(за 11 лет) = 230655 (тыс.руб.)

д(за 12 лет) = 239726 (тыс.руб.)

=

=  = 0,13

= 0,13

11+0,13 = 11,13

Ток =11,13 лет

8 предпр.

Кд=170066 (тыс.руб.)

д(за 11 лет) =166703 (тыс.руб.)

д(за 12 лет) =173252 (тыс.руб.)

=  = 0,5

= 0,5

11+0,5 =

Ток = 11,5лет

Разработка графика строительства, выбор варианта строительства и определение годовых объемов работ.

В этом разделе курсовой предполагается рассмотрение двух вариантов графиков строительства, отличающихся различной последовательностью возведения четырех объектов (табл.3,4) и распределение капитальных вложений и строительно-монтажных работ по годам (графики 1,2; табл.2).

4 завод:

| Наименование объекта | Мощность(годовая) | Нормы задела в строительстве по кварталам, % сметной стоимости | |||||||||

200 тыс.

| 2/3 | 5/7 | 9/14 | 20/21 | 30/36 | 40/51 | 53/64 | 70/77 | 89/90 | 100/100 | |

| 2/3 | 3/4 | 4/7 | 11/7 | 10/15 | 10/15 | 13/13 | 17/13 | 19/13 | 11/10 | ||

| КВ | 6488,8 | 9734,7 | 12979,6 | 324,4 | 324,4 | 42183,8 | 55163,4 | 61653,3 | |||

| СМР | 8381,3 | 14667,2 | 14667,2 | 31429,8 | 31429,8 | 27239,2 | 27239,2 | 27239,2 | 20953,2 |

5 завод

| Наименование объекта | Мощность (годовая) | Нормы задела в строительстве по кварталам, % сметной стоимости | |||||||||

| 40 тыс.

| 3/4 | 18/20 | 32/36 | 50/55 | 80/80 | 100/100 | |||||

| 3/4 | 15/16 | 14/16 | 18/19 | 30/25 | 20/20 | ||||||

| КВ | 6160,6 | 30802,8 | 28749,3 | 36963,4 | 61605,6 | 41070,4 | |||||

| СМР | 4190,6 | 16762,6 | 16762,6 | 19905,5 | 26191,5 | 20953,2 |

6 завод

| Наименование объекта | Мощность (годовая) | Нормы задела в строительстве по кварталам, % сметной стоимости | |||||||||

| 70 тыс.

| 1/2 | 6/8 | 24/26 | 40/45 | 62/62 | 78/78 | 94/94 | 100/100 | |||

| 1/2 | 5/6 | 18/18 | 16/19 | 22/17 | 16/16 | 16/16 | 6/6 | ||||

| КВ | 2619,8 | 13099,1 | 41917,3 | 57636,3 | 41917,3 | 41917,3 | |||||

| СМР | 2750,7 | 8252,3 | 26132,4 | 23383,3 | 22006,2 | 22006,2 | 8252,3 |

8 завод

| Наименование объекта | Мощность (годовая) | Нормы задела в строительстве по кварталам, % сметной стоимости | |||||||||

| 30-45 тыс.

| 5/6 | 18/20 | 30/35 | 45/50 | 70/70 | 89/89 | 100/100 | ||||

| 5/6 | 13/14 | 12/15 | 15/15 | 25/20 | 19/19 | 11/11 | |||||

| КВ | 9734,7 | 25310,6 | 23363,4 | 29204,3 | 48673,8 | 21416,5 | |||||

| СМР | 13298,3 | 14248,2 | 14248,2 | 18997,6 | 18047,7 | 10448,7 |

Выбор варианта строительства и определение годовых объемов работ

Для того чтобы выбрать наиболее эффективный вариант строительства заводов, необходимо их сравнить. Для сравнения вариантов будем использовать метод расчета эффективности капитальных вложений, связанный с изменением средней величины отвлечения средств в целом по первому и второму вариантам. (См.приложение 1,2)

Расчет ведется по формуле:

Э = Ен( ·Т1 –

·Т1 –  ·Т2),

·Т2),

где

Э – экономический эффект одного варианта распределения средств по сравнению с другим,

– средние размеры отвлечения средств по первому и второму вариантам строительства,

– средние размеры отвлечения средств по первому и второму вариантам строительства,

- общий срок отвлечения средств по первому и второму вариантам строительства, в годах

- общий срок отвлечения средств по первому и второму вариантам строительства, в годах

Ен – расчетный коэффициент эффективности, принимаем равным норме дисконта

Средний размер отвлечения средств рассчитывается по следующей формуле:

где

К1, К2, К3,… К16 – распределение капитальных вложений по кварталам нарастающим итогом с учетом ввода в действие объектов (незавершенное строительство).

I вариант

=(20 977 869,88 + 63 152 924,824 + 109 002 573,7206 + 191 611 603,1806 + 299 120 786,2766 + 399 806 028,2286 + 513 351 923,1646 + 580 566 230,6406 + 647 020 333,8326 + 712 451 704,6486 + 801 397 107,1446 + 840 630 141,0006+ 899 415 220,2006 + 955 261 045,4406 + 1 002 289 108,8006 + 0,5•1 031 681 648,4006) /16= 8 551 895 425,1841/16 = 534 493 464,07400625

=(20 977 869,88 + 63 152 924,824 + 109 002 573,7206 + 191 611 603,1806 + 299 120 786,2766 + 399 806 028,2286 + 513 351 923,1646 + 580 566 230,6406 + 647 020 333,8326 + 712 451 704,6486 + 801 397 107,1446 + 840 630 141,0006+ 899 415 220,2006 + 955 261 045,4406 + 1 002 289 108,8006 + 0,5•1 031 681 648,4006) /16= 8 551 895 425,1841/16 = 534 493 464,07400625

II вариант

=(2 619 833,696 + 15 719 002,176 + 62 876 008,704 + 104 793 347,84 + 171 247 451,032+ 236 678 821,848 + 325 624 224,344 + 364 857 258,2 + 444 620 207,28 + 542 641 087,464 + 635 518 799,714 + 747 520 368,774 + 852 409 718,174 + 939 995 791,646 + 1 006 384 680,054 + 0,5•1 031 681 648,394)/16 = 6 969 347 425,143/16 = 435 584 214,0714375

=(2 619 833,696 + 15 719 002,176 + 62 876 008,704 + 104 793 347,84 + 171 247 451,032+ 236 678 821,848 + 325 624 224,344 + 364 857 258,2 + 444 620 207,28 + 542 641 087,464 + 635 518 799,714 + 747 520 368,774 + 852 409 718,174 + 939 995 791,646 + 1 006 384 680,054 + 0,5•1 031 681 648,394)/16 = 6 969 347 425,143/16 = 435 584 214,0714375

Таблица 7

График финансирования строительства

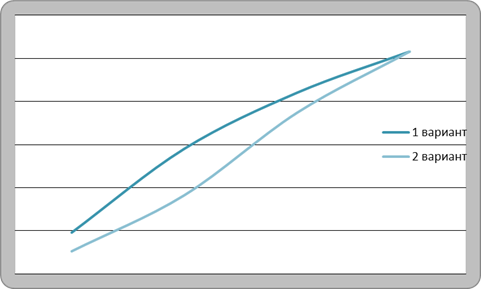

Рис.1. Сравнение освоения капитальных вложений по годам

Экономический эффект:

,

,

Э =(534 493 464,07400625•16 – 435 584 214,0714375•16) •(0,14/4) = 1 582 548 000,0411•0,035 = 55 389 180,0014385

Исходя из этого второй вариант строительства будет экономически целесообразным.

Заключение

Задание данной курсовой работы включает в себя определение эффективного варианта строительства, его стоимости, поэтому была дана характеристика капитального строительства. Затем был произведен ряд расчетов, связанный с современными методами расчета эффективности капитальных вложений, оценки проектов, определения результатов изменения сроков строительства, что особенно актуально в непростой сложившейся экономической обстановке, по причине того, что инвестору часто приходится сравнивать несколько вариантов эффективного вложения своих средств, оценивать их результативность, выбирать более эффективный, рассчитывать экономические итоги изменения сроков и размеров отвлечения средств.

Так же важно было дать характеристику состояния капитального строительства, которое в России одновременно является как производителем основных фондов, так и потребителем многих из них. Все без исключения проекты российского капитального строительства проекты весьма объемные, данные о которых, как правило, хранятся в разрозненных информационных системах. Это создает целый ряд серьезных проблем, которые должны своевременно и эффективно решаться.

При строительстве всех четырех предприятий по двум вариантам освоения капитальных вложений, 2 вариант строительства оказался наиболее эффективным, поскольку имеет меньшую, по сравнению с 1 вариантом, среднюю величину отвлечения средств.

Список используемой литературы

1. Ильговский Р.Г. Капитальные вложения и эффективность их использования: Учеб. пособие / Р.Г. Ильговский. - Иркутск: ИГЭА, 2001. - 50 с.

2. Фролова Т.А. Экономика предприятия: конспект лекций [Электронный ресурс]: интерактивный учебник / Т.А. Фролова. - URL: https://www.aup.ru/books/m170/. (Дата обращения: 25 фев. 2010).

3. Строительный портал "Строитель 73" [Электронный ресурс] / Интернет-портал; ред. О.В. Осипенко; web-мастер О.В. Осипенко. - Ульяновск: средство массовой информации, 2010. - URL:

Годовые объемы строительства

Таблица3 1 вариант

| №п/п | Наименование стройки | Общая стоимость | Распределение по годам | |||||||||||||||||||||||||||||||||||||||||||||||

| 1-й год | 2-йгод | 3-й год | 4-й год | |||||||||||||||||||||||||||||||||||||||||||||||

| всего | всего | всего | ||||||||||||||||||||||||||||||||||||||||||||||||

| КВ | СМР | КВ | СМР | 1кв. | 2кв. | 3кв. | 4кв. | КВ | СМР | 1кв. | 2кв. | 3кв. | 4кв. | КВ | СМР | 1кв. | 2кв. | 3кв. | 4кв. | КВ | СМР | 1кв. | 2кв. | 3кв. | 4кв. | |||||||||||||||||||||||||

| Завод ЖБК для промышленного строит-ва |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Завод ЖБК для водохозяйственного строит-ва |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Завод ЖБК для водохозяйственного строит-ва |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Завод ЖБК для элеваторостроения |

| |||||||||||||||||||||||||||||||||||||||||||||||||

Годовые объемы строительства

Таблица4 2 вариант

| №п/п | Наименование стройки | Общая стоимость | Распределение по годам | |||||||||||||||||||||||||||||||||||||||||||||||

| 1-й год | 2-йгод | 3-й год | 4-й год | |||||||||||||||||||||||||||||||||||||||||||||||

| всего | всего | всего | ||||||||||||||||||||||||||||||||||||||||||||||||

| КВ | СМР | КВ | СМР | кв. | кв. | кв. | кв. | КВ | СМР | кв. | кв. | кв. | кв. | КВ | СМР | кв. | кв. | кв. | кв. | КВ | СМР | кв. | кв. | кв. | кв. | |||||||||||||||||||||||||

| Завод ЖБК для промышленного строит-ва |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Завод ЖБК для водохозяйственного строит-ва |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Завод ЖБК для водохозяйственного строит-ва |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Завод ЖБК для элеваторостроения |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| № п/п | Наименование стройки | Общая стоимость | Распределение по годам | |||||||||||||||||||||||||||||||||||||||||

| 1-й год | 2-й год | 3-й год | 4-й год | |||||||||||||||||||||||||||||||||||||||||

| всего | в том числе по кварталам | всего | в том числе по кварталам | всего | в том числе по кварталам | всего | в том числе по кварталам | |||||||||||||||||||||||||||||||||||||

| КВ | СМР | КВ | СМР | 1 кв. | 2 кв. | 3 кв. | 4 кв. | КВ | СМР | 1 кв. | 2 кв. | 3 кв. | 4 кв. | КВ | СМР | 1 кв. | 2 кв. | 3 кв. | 4 кв. | КВ | СМР | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||||||||||||||||

| КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | КВ | СМР | |||||||||||||

| Завод ЖБК для промышленного строительства | 97863,5 | 96267,1 | 41102,6 | 10407,2 | 6850,5 | 8807,5 | 20814,5 | 11743,6 | 49434,4 | 163974,1 | 56220,8 | 52036,2 | 17615,4 | 46832,6 | 17615,4 | 23416,3 | ||||||||||||||||||||||||||||

| Завод ЖБК для промышленного строительства | 183204,5 | 86742,6 | 91602,1905,745 | 47708,44 | 3469,7 | 27480,7 | 13878,8 | 25648,6 | 13878,8 | 32976,8 | 16481,1 | 91602,3 | 39034,2 | 54961,4 | 21685,7 | 36640,9 | 17348,5 | |||||||||||||||||||||||||||

| Завод ЖБК для водохозяйственного строительства | 113877,5 | 14069,2 | 9110,2 | 2344,9 | 2277,5 | 11724,3 | 6832,7 | 168883,8 | 79714,3 | 42207,5 | 37571,7 | 21636,7 | 51586,9 | 19359,2 | 37517,7 | 18220,4 | 51586,9 | 37517,7 | 18220,4 | 14069,2 | 6832,6 | |||||||||||||||||||||||

| Завод ЖБК для элеваторостроения | 92094,9 | 51600,8 | 7893,9 | 11610,2 | 21050,4 | 12900,2 | 42100,8 | 12900,2 | 21050,4 | 14190,2 | 171034,5 | 77401,2 | 25800,4 | 49994,7 | 21930,3 | 42100,8 | 16770,3 | 12900,2 | ||||||||||||||||||||||||||

| Итого | 941001,5 | 427485,6 | 96267,1 | 41102,6 | 10407,2 | 6850,5 | 8807,5 | 20814,5 | 11743,6 | 49434,4 | ||||||||||||||||||||||||||||||||||

Годовые объемы строительства для 2 варианта

| № п/п | Наименование стройки | Общая стоимость | Распределение по годам | ||||||||||||||||||||||||

| 1-й год | 2-й год | 3-й год | 4-й год | ||||||||||||||||||||||||

| всего | в том числе по кварталам | всего | в том числе по кварталам | всего | в том числе по кварталам | всего | в том числе по кварталам | ||||||||||||||||||||

| КВ | СМР | КВ | СМР | 1 кв. | 2 кв. | 3 кв. | 4 кв. | КВ | СМР | 1 кв. | 2 кв. | 3 кв. | 4 кв. | КВ | СМР | 1 кв. | 2 кв. | 3 кв. | 4 кв. | КВ | СМР | 1 кв. | 2 кв. | 3 кв. | 4 кв. | ||

&n

Поиск по сайту©2015-2025 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Дата создания страницы: 2019-08-04 Нарушение авторских прав и Нарушение персональных данных |

Поиск по сайту: Читайте также: Деталирование сборочного чертежа Когда производственнику особенно важно наличие гибких производственных мощностей? Собственные движения и пространственные скорости звезд |