Цель экономической диагностики предприятия - оценка финансового состояния и динамики развития хозяйствующего субъекта. Экспресс диагностику рекомендуется осуществить методом оценки финансовых коэффициентов. На основании бухгалтерской отчетности необходимо оценить (т.е. сравнить их значения в динамике, а также с нормативами) следующие аналитические показатели:

1. Показатели ликвидности:

1.1 Коэффициент абсолютной ликвидности:

где Кал - коэффициент абсолютной ликвидности, должен быть ³ 0,25

КФВ - краткосрочные финансовые вложения Текущие обязательства - это сумма кредиторской задолженности и краткосрочных кредитов и займов.

1.2 Коэффициент критической ликвидности:

где Ккл - коэффициент критической ликвидности, должен быть ³ 1

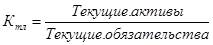

1.2 Коэффициент текущей ликвидности:

где Ктл - коэффициент текущей ликвидности, должен быть ³ 2

2. Показатели финансовой устойчивости:

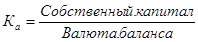

2.1 Коэффициент автономии:

где Ка - коэффициент автономии, должен быть > 0,5

2.2 Коэффициент маневренности собственных средств:

где Кмсс - коэффициент маневренности собственных средств, должен быть > 0,5

2.3 Коэффициент обеспеченности собственными средствами:

где Косс - коэффициент обеспеченности собственными средствами, должен быть > 0,1

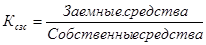

2.4 Коэффициент соотношения заемных и собственных средств:

где Ксзс - коэффициент соотношения заемных и собственных средств, должен быть < 1

3. Показатели рентабельности:

3.1 Рентабельность активов:

где RА - рентабельность активов или экономическая рентабельность,%

3.2 Рентабельность продаж:

где RП - рентабельность продаж, %

3.3Рентабельность собственного капитала:

где RСК - рентабельность собственного капитала, %

4. Показатели деловой активности:

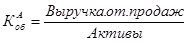

4.1 Коэффициент оборачиваемости активов:

где Коб А- коэффициент оборачиваемости активов, раз 4.2 Период оборачиваемости активов:

=

=

где ОА - период оборачиваемости активов, дни 3. Задача.

На основании данных, представленных в таблице определить рентабельность активов (Ra) и коэффициент оборачиваемости активов (Коб). Установить изменения этих показателей и сделать соответствующие выводы.

Таблица. Оценка доходности продаж продукции и услуг.

| Показатели | Предыдущий год | Отчетный год |

| Выручка от продаж продукции (В), тыс. грн. | 2472,4 | |

| Полная себестоимость реализованной продукции (С), тыс. грн. | 2058,4 | 2239,9 |

| Величина активов (А), тыс. грн. | 4079,9 | 4190,3 |

Решение Для того, чтобы определить рентабельность активов (Ra), надо вычислить ее по формуле: (Ra) =П/А*100%, где П - прибыль, А - величина активов. П - прибыль можно вычислить так П=В-С, где В - выручка от продаж продукции, С - полная себестоимость. Вычислим рентабельность за предыдущий год:

П=2524-2058,4=465,6 (тыс. грн.), (Ra) =465,6/4079,9*100=11,4%

теперь вычислим рентабельность за отчетный год

П=2472,4/2239,9=232,5 (тыс. грн.), (Ra) =232,5/4190,3*100=5,5%.

Для того, чтобы вычислить коэффициент оборачиваемости активов можно использовать формулу:

Коб =В/А*100%

Определим сначала (Коб) за предыдущий год:

Коб=2524/4079,9*100=62%.

Теперь вычислим за отчетный год:

Коб=2472,4/4190,3*100=59%.

Вывод: Рентабельность активов в предыдущем году составляла 11,4%, а в отчетном году снизилась до 5,5%, а коэффициент оборачиваемости активов в предыдущем году был равен 62%, а в отчетном году снизился на 3% и стал 59%. Снижение показателей связано с повышением в отчетном году себестоимости продукции и снижением выручки. Для улучшения показателей требуется снизить себестоимость за счет сокращения расходов, улучшения качества работы; увеличить выручки за счет открытия новых торговых мест, улучшения качества товара, распространения рекламы.

Задача

На основании данных о Пассиве баланса предприятия проведите обобщенный вертикальный анализ и сделайте соответствующие выводы

Таблица. Пассив баланса предприятия

| Пассив | на начало отчетного периода, тыс. грн. | на конец отчетного периода, тыс. грн. | Структура,% | ||

| на начало отчетного периода | на конец отчетного периода | ||||

| Собственный капитал | |||||

| Обеспечение последующих затрат и платежей | |||||

| Долгосрочные обязательства | |||||

| Текущие обязательства | |||||

| Доходы будующих периодов | |||||

| Пассив - всего |

Для расчета структуры нужно показатель каждой строки пассива разделить на сумму пассива всего и умножить на 100% из чего и составим ниже перечисленную таблицу

| Пассив | на начало отчетного периода, тыс. грн. | на конец отчетного периода, тыс. грн. | Структура,% | ||

| на начало отчетного периода | на конец отчетного периода | ||||

| Обеспечение последующих затрат и платежей | 1,7 | 0,8 | |||

| Долгосрочные обязательства | 0,1 | 1,7 | |||

| Текущие обязательства | 15,6 | 15,9 | |||

| Доходы будущих периодов | 0,9 | 4,3 | |||

| Пассив - всего |

Вывод: Вертикальный анализ показал, что пассив баланса представлен в основном собственным капиталом, который составлял на начало периода 81,8%, а на конец 72,3%, почти неизменными остались текущие обязательства, что свидетельствует о стабильности текущей задолженности. Таким образом пассив вызывает большую озабоченность и требует большего внимания по разработке мероприятий для стабилизации политики финансирования.