Определяем прибыль

Мы ведем учет в новой компании, которая производит и продает собственную продукцию. Давайте вспомним основные этапы, которые уже пройдены. Итак, наша организация зарегистрирована, для производства закуплено сырье, изготовлена первая партия продукции, которую удалось целиком реализовать покупателю. Все это мы отразили проводками по счетам 80, 75, 51, 60, 10, 20, 43, 90 и 62. Теперь нам надо подсчитать прибыль предприятия. Вы уже знаете: чтобы ее получить, надо продать готовую продукцию по цене больше себестоимости.

После того как товар продан, данные о выручке попадают в кредит счета 90 субсчета «Выручка». А данные о себестоимости товара – в дебет счета 90 субсчета «Себестоимость».

На счете 90 происходит финальное столкновение затрат и выручки, в результате которого и будет определена прибыль. Ведь что надо для этого сделать? Подсчитать сальдо по счету 90. Если выручка оказалась больше себестоимости, сальдо получается кредитовым. Это означает, что сделка принесла компании прибыль. А что если на производство и продажу потрачено больше, чем получено от покупателя? Тогда сальдо по счету 90 выйдет дебетовым. То есть старания компании, увы, закончились убытком.

Чтобы результат был виден, сальдо помещают в отдельную секцию-субсчет счета 90. В Плане счетов ему присвоили название «Прибыль/убыток от продаж» и номер 9. Но имейте в виду: счет 90 «Продажи» – промежуточный. Сальдо из него не переносят в итоговый бухгалтерский баланс. И, соответственно, не показывают учредителям.

Вместо этого его списывают на другой счет – специально предназначенный для записи всех прибылей и убытков, полученных за год. Это счет 99, который так и называется – «Прибыли и убытки».

Итак, сальдо сначала фиксируют на субсчете «Прибыль/убыток от продаж» счета 90. А потом переводят на счет 99 «Прибыли и убытки», точнее, на специальный субсчет этого счета. Мы назовем его «Прибыль/убыток до налогообложения» и присвоим ему номер 1.

Если компания получила прибыль, бухгалтерская проводка будет сделана по дебету счета 90 субсчет «Прибыль/убыток от продаж» и кредиту счета 99 первый субсчет «Прибыль/убыток до налогообложения».

ДЕБЕТ 90 субсчет «Прибыль/убыток от продаж»

КРЕДИТ 99 субсчет «Прибыль/убыток до налогообложения»

– отражена прибыль от продаж за истекший месяц.

Вас не должно удивлять, что прибыль отражается по кредиту счета 99 «Прибыли и убытки». Да, по кредиту мы отражаем пассивы компании. А под прибылью мы понимаем не деньги. Но деньги являются активом и лежат на счете 51 «Расчетные счета».

Запись по кредиту счета 99 «Прибыли и убытки» – это пассив в бухгалтерском балансе, своеобразное напоминание о том, что все заработанное предприятием ему самому не принадлежит. Именно поэтому прибыль лежит в пассиве счета, а не наоборот.

Финансовый результат отражают на счете 99 не после каждой продажи. А в последний день отчетного периода, обычно месяца. Пока этот день не наступил, данные о текущих прибылях или убытках копят на счете 90. И только потом переводят их на счет 99.

По истечении всех месяцев года поступают так же. В результате к концу года на счете 99 «Прибыли и убытки» накапливается финансовый результат за год.

Пример

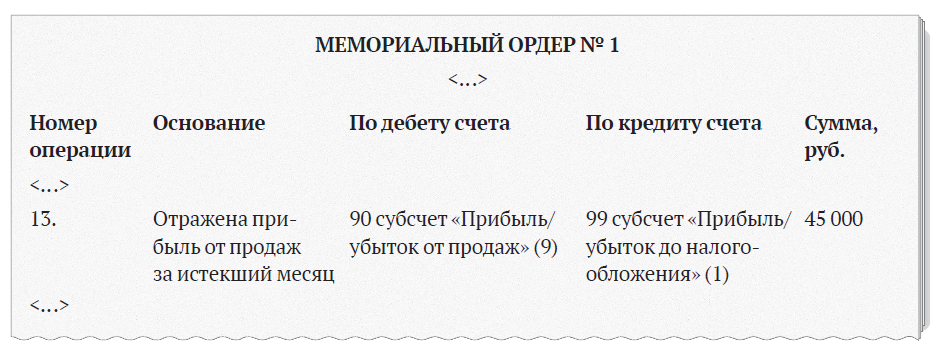

Допустим, в последний день месяца бухгалтеру компании «СуперБлок» нужно определить финансовый результат от деятельности организации. Ранее в этом месяце была продана партия кирпичей. Выручка составила 80 000 руб. без НДС. А себестоимость кирпичей – 35 000 руб.

ДЕБЕТ 90 субсчет «Прибыль/убыток от продаж»

КРЕДИТ 99 субсчет «Прибыль/убыток от налогообложения»

– 45 000 руб. (80 000 – 35 000) – отражена прибыль от продаж за истекший месяц.

Проводка отражена в мемориальном ордере.

Начисляем налог на прибыль

Здесь необходимо уточнение. В нашей стране право на прибыль компании имеют не только учредители, но и государство. Его право на долю в бизнесе закреплено в Налоговом кодексе. Каким образом? Все очень просто.

Дело в том, что некоторые налоги предприятия обязаны платить, выделяя средства именно из прибыли. Для тех, кто применяет общую систему налогообложения, это налог на прибыль. Учитывать долги перед учредителями и государством в общей куче неудобно. Именно поэтому общий финансовый результат до вычета налогов обычно кладут не на сам счет 99 «Прибыли и убытки», а в одну из его секций, то есть на специальный субсчет, о котором мы уже говорили, – «Прибыль/убыток до налогообложения».

Какой же счет мы сделали бы корреспондирующим со счетом 99 субсчетом 1? Конечно же, это счет 68 «Расчеты по налогам и сборам».

С этим счетом все просто. Запись по кредиту этого счета означает долг компании перед бюджетом по налогам или сборам. Те предприятия, которые платят авансы по налогу на прибыль ежемесячно, делают эту проводку один раз в месяц. А те, кто платит авансы ежеквартально, начисляют их в конце каждого квартала.

Когда компания перечисляет налог в бюджет, бухгалтер делает проводку по кредиту счета 51 «Расчетные счета» и дебету счета 68. После этого долг компании перед государством считается погашенным. Чтобы не запутаться, для каждого налога на счете 68 «Расчеты по налогам и сборам» отводят отдельные субсчета.

ДЕБЕТ 68

КРЕДИТ 51

– уплата налога в бюджет.

Заметим, что помимо счета 99 «Прибыли и убытки» у счета 68 «Расчеты по налогам и сборам» есть и другие корреспондирующие счета. Ведь прибыль не единственный источник уплаты налогов. Посмотрите на примеры других проводок со счетом 68.