Основные фонды предприятия – это часть капитала предприятия, которая воплощена в вещественную форму, длительно используется в течении нескольких производственных циклов, постепенно изнашивается перенося свою стоимость на выпускаемую продукцию и размещается после проведения определенного количества производственных циклов.

Основные фонды подразделяются на основные производственные и непроизводственные фонды.

Основные производственные фонды – это объекты, которые необходимы для производства продукции или оказания услуг производственного назначения.

Непроизводственные фонды – это объекты социального, культурного, бытового назначения находящиеся на балансе предприятия (детские комбинаты, поликлиники, спортивные и другие сооружения)

Основные производственные фонды делятся на активную и пассивную часть

Активная часть – это машины, оборудование (для автотранспортных предприятий – автомобили), которые заняты непосредственно изготовлением продукции или оказанием услуг. Вкладывая деньги в активную часть производственных фондов, предприятие может быстро увеличить объемы своего производства, получая прибыль от основной деятельности.

Пассивная часть основных фондов необходима предприятиям, так как создает условия для нормальной работы предприятия.

Со временем основные фонды изнашиваются. При износе основные фонды теряют свою потребительскую стоимость, так как ухудшается их технико-экономические и социальные характеристики. Различают износ дух видов: физический и моральный. При физическом износе теряется стоимость под воздействием процессов труда и физико-химических сил в природе.

Моральный износ обычно наступает ранее физического под воздействием технического и научного прогресса.

Технически отсталое и морально устаревшее оборудование и другие основные фонды требуют больших затрат при эксплуатации, что удорожает производство продукции и услуг. Это приводит к снижению доходов предприятия и уменьшает его конкурентноспособность.

Основными методами устранения износа является ремонт, модернизация, реконструкция или замена оборудования при невозможной его дальнейшей эксплуатации.

Процесс амортизации – это перенесение по частям стоимости основных фондов в течении срока их службы на производимую продукцию (услугу) и последующее использование этой стоимости после реализации для возмещения основных фондов.

Таблица 2.1 – Расчет амортизационных отчислений

| Наименование | Стоимость основных фондов, руб | Амортизация | |

| % | Сумма, руб | ||

| Легковой автомобиль ВАЗ 2106 |

Норма амортизации или годовой процесс износа определяется:

НА=

Амортизация составляет:

АМ=  =16000 руб

=16000 руб

Кадры предприятия

Персонал предприятия делится на промышленно производственный и непроизводственный персонал.

Промышленно производственный персонал – это выпускающие продукцию, оказывающие услугу и обслуживающие производственные процессы.

Они делятся на категории:

1. Руководители

2. Специалисты

3. Рабочие (основные и вспомогательные)

4. Ученики

5. Охрана

Наиболее многочисленная категория – рабочие, которые делятся на основные и вспомогательные. Основные заняты непосредственно изготовлением продукции или оказанием услуг (основная деятельность). Вспомогательные рабочие заняты созданием нормальных условий для протекания производственных процессов.

Численность рабочих определяют явочную и списочную.

Явочная – это количество работников, которые должны явиться в течение суток для выполнения своих служебных обязанностей.

Численность явочная Чяв определяется:

Чяв=  (3.1)

(3.1)

где Тр – трудоемкость,

Тэф – эффективный фонд рабочего времени,

Квн – коэффициент выполнения нор выработки.

Списочная численность – это число работников больше явочной с учетом резерва на подмену отсутствующих по уважительным причинам (отпуск, больничные, выполнение государственных обязанностей).

чсп = чяв ∙ кпер(нев) (3.2),

где кпер(нев) – коэффициент пересчета невыходов на работу.

Трудоемкость ремонта 5,78 чел/час.

Коэффициент коррекции трудоемкости 1,13.

Годовая производительность продукции 1410.

Тф – эффективный фонд рабочего времени – 6 час.

Квн – коэффициент выполненной нормы выработки, квн = 1 – 1,2.

Таблица 3.1 - Баланс рабочего времени одного среднесписочного рабочего

| Показатели | 5ти дневная рабочая неделя. Периодическое производство. |

Календарное число дней

Выходные дни

Праздничные дни

Максимальное число рабочих дней

Плановые невыходы:

- отпуск (очередной / дополнительный)

- болезни

- выполнение государственных обязанностей

Эффективный фонд рабочего времени Тэф

Коэффициент пересчета невыходов

| 1,14 |

Численность работающих рассчитывается по формулам 3.1 и 3.2.

Чяв =  чел

чел

Чсп = 5,23 ∙ 1,14 = 6 чел.

Таблица 3.2 - Качественный состав ремонтного персонала

| Профессия | Тарифный разряд | Списочная численность |

| Токарь Шлифовщик Авто слесарь Авто слесарь Авто слесарь | ||

| Итого: | 4,3 |

Средний номер разряда =

Оплата труда работающим

Правильная организация оплаты труда должна быть рациональной, что позволяет стимулировать результаты труда работников, обеспечивая конкурентно – способность предприятия как на рынке труда, так и на рынке готовой продукции или услуги, обеспечивая рентабельность и прибыльность предприятия.

Цель рациональной организации зарплаты – обеспечить соответствие между величиной зарплаты и трудовым вкладом работника в общие результаты деятельности предприятия.

Принципы организации зарплаты:

1) Зарплата зависит от количества и качества труда.

2) Различие в зарплате в зависимости от квалификации работника, условий его труда, региональной и отраслевой принадлежности.

3) Систематическое повышение реальной зарплаты, что проявляется в превышении темпов роста номинальной зарплаты над инфляцией.

4) Превышение темпов роста производительности труда по сравнению с темпом роста средней зарплаты.

Организацией оплаты труда на предприятии занимается отдел труда и зарплаты (О.Т.З.), который разрабатывает следующие мероприятия:

1) Формирует нормирование труда.

2) Организует нормирование труда.

3) Устанавливает тарифную систему оплаты.

4) Определяет формы и системы оплаты труда.

Формы и система оплаты.

На предприятиях существуют две основные формы оплаты: сдельная и повременная, но в рыночных условиях все чаще применяют не тарифные методы, когда зарплата работников зависит от конечного результата работы предприятия, размера его прибыли или объема реализации.

Повременная оплата производится от отработанного времени на основании тарифных ставок.

1) Простая повременная оплата, когда заработок работника пропорционален отработанному времени и тарифной ставки. При этом не учитывается качественный результат труда.

2) Повременно – премиальная оплата наиболее широко распространена, так как работнику выплачивается премия за повышение результативности труда. Премия начисляется от заработка работника.

Отдел труда и зарплаты разрабатывает премиальные положения, которые утверждаются руководителем предприятия. Основным показателем премирования является: выполнение и перевыполнение производственных заданий, улучшение качества работы, повышение производительности труда, улучшение использования оборудования, экономии материальных ценностей.

Сдельная оплата производится от объема выпущенной продукции или предоставляемых услуг.

Виды сдельной оплаты:

1) Прямая сдельная – производится на основании сдельных расценок пропорционально объему выпускаемой продукции.

2) Сдельно – премиальная оплата применяется чаще, так как стимулирует труд работников.

3) Сдельно – прогрессивная характеризуется применением различных сдельных расценок.

4) Косвенная сдельная оплата.

5) Аккордная сдельная оплата применяется для оплаты комплекса работ ограниченных определенными сроками.

Оплата работ ремонтной бригады повременно – премиальная с учетом тарифной ставки, которая зависит от разряда работника.

Номинальная зарплата – определяет социальный уровень жизни работающих и определяет то количество товаров и услуг, которое работник может приобрести на свою номинальную зарплату.

Основная зарплата включает в себя тарифную ставку, премии и доплаты за отработанное время или расширенный фронт работ (за вечернее, ночное время, сверхурочные, совмещение профессий и т.д.).

Дополнительная зарплата – это оплата неотработанного времени на основании трудового законодательства (очередные, дополнительные отпуска, выполнение государственных обязанностей, оплата подросткам сокращенного рабочего дня).

Таблица 4.1 - Положение о премировании

| Профессия | Условия премирования | Размер премии% |

| Токарь Шлифовщик Авто слесарь Авто слесарь Авто слесарь | 1 Выполнение ремонта с гарантией качества 2 Сокращение сроков выполнения ремонтов 3 Соблюдение правил техники безопасности 4 Культура производства | |

| Максимальный размер премии: |

Таблица 4.2 - Расчет дневных тарифных ставок

| Профессия | Тарифный разряд | Часовая тарифная ставка | Продолжительность смены, час | Дневная тарифная ставка |

| Токарь Шлифовщик Авто слесарь Авто слесарь Авто слесарь | 13,77 15,71 18,36 15,71 12,24 | 110,16 125,68 146,88 125,68 97,92 |

Таблица 4.3 - Расчет годового фонда зарплаты ремонтного персонала

| Наименование профессии | Разряд | Списочная численность | Система оплаты | Дневная тарифная ставка | Эффективный фонд рабочего времени, дней | Фонд оплаты по тарифу, руб | Премии | Основной фонд зар. платы | Дополнительный фонд зар. платы | Годовой фонд зар. платы, руб | |||

| одного | всех | 0,45% | Сумма, руб | 0,1% | Сумма, руб | ||||||||

| Токарь Шлифовщик Авто слесарь Авто слесарь Авто слесарь | П.П. П.П. П.П. П.П. П.П. | 110,16 125,68 146,88 125,68 97,92 | 24235,2 27649,6 32313,6 27649,6 43084,8 | 10905,84 12442,32 14541,12 124423,2 19388,16 | 35141,04 40091,92 46854,72 40091,92 62472,96 | 0,1 0,1 0,1 0,1 0,1 | 3514,1 4009,192 4685,472 4009,192 6247,296 | 38655,14 44101,112 51540,192 44101,12 68720,26 | |||||

| ИТОГО: | 154932,8 | 57277,4442 | 224652,56 | 22465,26 | 247117,82 |

Среднемесячная зар. плата рассчитывается по формуле:

(4.1),

(4.1),

где ГФЗП – годовой фонд зар. платы.

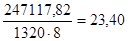

Зср мес =  руб

руб

Стоимость одного нормо часа производится по формуле 4,2

Стоимость 1 нормо часа=  (4.2),

(4.2),

где Тэф всех – эффективный фонд рабочего времени всех рабочих.

Стоимость 1 нормо часа =  руб.

руб.

Зар. плата на капитальный ремонт рассчитывается по формуле:

(4.3)

(4.3)

Зкап рем = 23,40 ∙ 5,78 ∙ 1,13 = 152,83 руб.