Введение

Последнее десятилетие в ходе реформирования пенсионной системы немаловажная роль отводится негосударственным пенсионным фондам. Такие фонды осуществляют деятельность и выплаты негосударственных пенсий своим участникам независимо от государственного пенсионного обеспечения населения.

Например, в США и в большинстве стран Западной Европы вообще трудно себе представить человека зрелого возраста, который не делает взносов в частный пенсионный фонд.

В России этот вид услуг находятся в зачаточном состоянии. Негосударственное пенсионное обеспечение лишено ощутимых налоговых льгот, поэтому развиваются преимущественно так называемые кэптивные фонды, созданные в рамках крупных корпораций или ФПГ, где для перекачки денег в эти структуры используется исключительно административный ресурс. Однако по мере усиления стабильности российской экономики, укрепления финансовой системы и роста благосостояния населения, прежде всего среднего класса, негосударственное пенсионное обеспечение, несомненно, будет востребовано.

В пользу этого утверждения говорит и начавшееся в конце прошлого года некоторое оживление вокруг негосударственных пенсионных фондов (НПФ), которые сейчас активно скупаются, укрупняются или создаются вновь. Объем средств, которые могут быть переданы населением в НПФ в ближайшие три-четыре года, оценивается минимум в 10 млрд. долл.

Однако у среднестатистического работника сразу возникают вопросы, чем отличается инвестирование в государственную и негосударственную компании, и если предпочесть негосударственную, то какую выбрать? Кроме этого, бывший советский человек вообще не искушен в вопросах пенсионного обеспечения, исчисления размера пенсий и прочее. Проиграет или выиграет инвестор, если вложит свои средства не в государственный, а в частный пенсионный фонд? Не будет ли слишком большим и неоправданным риском доверить свои деньги частной управляющей компании? Эти вопросы волнуют множество людей. По мере развития реформы и создания большого числа управляющих компаний и негосударственных пенсионных фондов инвестирование становится всё более важным фактором для развития рыночной экономики в России.

Структура пенсий

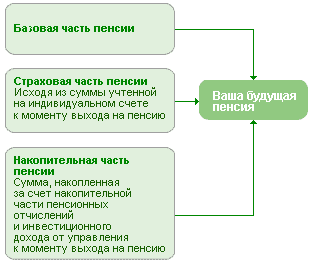

В соответствии с Федеральным законом от 17.12.01 г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации" трудовая пенсия складывается из трех составляющих:

Базовой части;

Страховой части;

Накопительной части.

В начале 2002 г. на каждого работника в Пенсионном фонде Россия 6ыл открыт личный счет.

На момент наступления пенсионного возраста женщины не ранее 1957 г.р., а «мужчины — 1953 г.р. будут получать пенсию, складывающуюся из трех частей:

«базовой» - пенсии по старости, выплачиваемой всем одинаковой суммой в размере, гарантированном государством (даже если человек отработал всего пять лет);

«страховой» рассчитанной по специальной формуле и зависящей от заработка (однако установлена верхняя граница максимальной суммы) это 11-12% «виртуального» капитала;

«накопительной» - пенсии, полученной в результате инвестирования и степени разумности распоряжения своим пенсионным капиталом в течение всей жизни. Это те самые 2-3%, переводимые на личный счет, которые можно куда-нибудь вложить.

Схема распределений пенсионных отчислений

|

Рис. 1

Схема формирования пенсии

Рис. 2

Именно последняя составная часть пенсии и вызывает наибольшее количество вопросов, поскольку ее размер не имеет никаких ограничений и зависит только от успешности инвестирования средств с личных накопительных счетов, которые открываются в Пенсионном фонде на каждого работника. Пока что в среднем суммы на накопительных счетах составляют примерно 1000 руб., т.к. прошел всего один год пенсионной реформы, а уже в следующем году отдельной строкой будут вынесены взносы работодателя и проценты, на размер которых был приумножен пенсионный капитал.

В настоящее время выплачиваемые работодателем в Пенсионный фонд суммы (в размере 28% фонда оплаты труда) делятся на три части:

первая часть (14%) отчисляется на выплату текущих пенсий (уже вышедшим на пенсию);

вторая часть (гарантированная государством) поступает на условно-накопительные счета (в размере 11% для работников моложе 35 лет и 12% для работников старше 35 лет). Эти средства зачисляются на индивидуальный счет работника, но в виде рассчитываемого пенсионного капитала, а не наличности, которая поступает на выплаты сегодняшним пенсионерам. Когда данный работник выйдет на пенсию, этот капитал будет учитываться при расчете его пенсии. Мужчинам до 1952 года рождения и женщинам до 1956 года рождения полагается 14%;

третья часть (3% для работников моложе 35 лет и 2% для работников старше 35 лет) распределяется по накопительным счетам. Для мужчин 1953-66 гг.р., и женщин 1957-66 гг.р. размер регулярных отчислений составит 2% от заработной платы и останется неизменным до достижения пенсионного возраста. Гражданам моложе 1966 г.р. в 2004 г. будут перечислены 4% от зарплаты, в 2005 г. — 5%, а начиная с 2006 г. — 6%. Именно эти средства можно инвестировать, и, по желанию, перевести в негосударственный пенсионный фонд (с 01.01.2004 г.), доверить частной управляющей компании или оставить распоряжаться ими государственной управляющей компании.

Для мужчин старше 51 года и женщин старше 47 лет считается, что им до пенсии осталось слишком мало времени, чтобы успеть накопить достаточную сумму, поэтому их взносы делятся не на три, а на две части: 14% – базовую и 14% — страховую.

Общий объем пенсионных накоплений будущих пенсионеров, подпадающих под проводимую пенсионную реформу, оценивается в 170 млрд. руб. В 2003 г. средства накопительной части составили около 40 млрд. руб., в 2004 г. составят около 50. К 2006 г. накопительная часть вырастет с 2-3% до 6%. Первые накопленные пенсии граждане будут получать с 2013 г. Однако, по мнению экспертов, реальная прибавка к пенсии через 10 лет вряд ли превысит 200 руб. в месяц (с учетом сегодняшнего уровня цен).

На первый взгляд суммы не очень большие, но каждый год накопительный счет будет увеличиваться не только на размер отчислений из заработной платы, но и на сумму прибыли, полученной от инвестирования (если выбранная управляющая компания ежегодно будет приносить стабильный доход). Получается, что размер будущей пенсии зависит не столько от получаемой заработной платы, сколько от успешности работы управляющей компании, которая может принести доход и в размере 15% годовых. Поэтому, чем моложе будущий пенсионер, тем с большей ответственностью он должен подходить к выбору управляющей компании, чтобы в старости наслаждаться заслуженным отдыхом.

Необходимо отметить, что порядок выплаты пенсии ещё не определен законодательно. Вероятно, пенсионеру будет предложен определенный нормативный срок выплат в зависимости от размера накоплений. В некоторых негосударственных пенсионных фондах предусмотрена единовременная выплата, но вероятность подобного решения невелика.

Пока что Пенсионный фонд обязан проинформировать работающих о состоянии их пенсионных счетов (о количестве денег, накопившихся на личном счете из суммы, удерживаемой работодателем из зарплаты в виде пенсионного взноса), начиная с 2002 г.

Негосударственное пенсионное обеспечение

Так что же предлагает нам государство взамен старой пенсионной системы? Страховая часть пенсии уже не привязывается к зарплате не за последние два года, как было раньше, а учитывает весь период фактической работы. И она зависит только от того, сколько смог накопить пенсионного капитала на своем персональном лицевом счете конкретный гражданин. На ее формирование в зависимости от возраста застрахованного лица будет расходоваться 8-14% (при 14% отсутствует накопительная часть) от фонда оплаты труда. Выплаты по этой части будут рассчитываться следующим образом: накопленный пенсионный капитал будут делиться на 19 лет (средняя официальная продолжительность жизни пенсионера). При этом для работающих пенсионеров каждый год работы будет вычитаться из знаменателя. Третья составляющая часть пенсии – накопительная. Эту часть предполагается ввести только для россиян, не достигших 50 лет. Для остальных вводится дифференцированная шкала по каждой возрастной группе, в том числе т 35 до 50 лет - 2% от фонда оплаты труда, а до 35 лет - 6% фонда зарплаты. Она будет использована в различных инвестиционных механизмах. Предполагается, что накопительная система обеспечит необходимый пенсионный резерв в расчете на прогнозируемое ухудшение демографической ситуации.

Возникает вопрос, а как это соотносится с существующим мировым опытом. Вообще существует несколько моделей пенсионных систем. Например, в чилийской модели отсутствует государственное пенсионное обеспечение. Пенсионный взнос в размере 10% от заработной платы каждого работника помещается на индивидуальный счет в одном из негосударственных пенсионных фондов. В этой модели отсутствуют элементы социального обеспечения, а имеется только самострахование. И пенсии зависят от деятельности самого НПФ. При этом в некоторых случаях ее средний размер достигает 80% от заработной платы.

Американская модель основана на личном пенсионном страховании. В стране работают как государственные, так и негосударственные фонды. Общая ставка пенсионного тарифа составляет 10,7% и выплачивается в равных долях работниками и работодателями. Государственные пенсионные программы обеспечивают только государственных служащих. В среднем размер такого пенсионного обеспечения достигает более 40% от заработной платы. Поэтому американцы по собственной инициативе формируют еще одну дополнительную пенсию в НПФ.

В Европе в основном используется германская пенсионная модель. Она совмещает в себе одновременно несколько уровней пенсионного обеспечения, которые отличаются друг от друга категориями застрахованных лиц (общая ставка отчисляемого пенсионного тарифа составляет 18%). В первый уровень входят обязательные пенсии для определенных групп населения (рабочих, служащих, государственных чиновников и т.д.). Они зависят от размера заработной платы и от того, как долго человек был застрахован в этой системе. Накопления постоянно индексируются. Второй уровень – это пенсионные дополнительные выплаты, осуществляемые по инициативе работодателя. Третий – добровольные накопления работников в специализированных пенсионных институтах. В среднем размер пенсии достигает свыше 55-60% от заработной платы.

Японская модель системы строится на основе государственного социального обеспечения. Она является двухуровневой. Первый уровень формируется за счет взносов работодателей и государственных дотаций. Второй уровень - за счет отчислений работников.

Негосударственные пенсионные фонды могут создавать работодатели, профсоюзы и юридические лица, отвечающие требованиям закона. Зарубежный опыт показывает, что наибольшим успехом пользуются пенсионные фонды, созданные работодателями на крупных предприятиях.

Общей для всех развитых государств тенденцией следует считать усиление внимания к негосударственным накопительным схемам, постепенное внедрение их в комплексной системы пенсионного страхования. Ранее процесс возникновения накопительных схем происходил бессистемно, можно сказать случайно. Роль лидеров в разработке пенсионных программ взяли на себя фирмы, оставь правительству регулирующую роль. Сегодня регулируемый государством и финансируемый работодателями и частными лицами накопительный пенсионный план начинает играть все более важную роль.

Негосударственные пенсионные фонды – особая форма некоммерческой организации, созданной для проведения операций по негосударственному пенсионному обеспечению. Некоммерческие организации, как известно, тем и отличаются, что они не распределяют среди учредителей свой доход, если даже он имеется. Строго говоря, учредители НПФ заинтересованы исключительно в наращивании объемов привлеченных фондами пенсионных средств как долговременного инвестиционного ресурса.

НПФ размещают все или большую часть активов в рисковые инструменты через управляющие компании, которые являются профессиональными участниками финансового рынка. Они, как правило, обеспечивают более высокую доходность инвестиций. Кроме того, каждая управляющая компания принимает на себя обязательство обеспечить сохранность переданных ей фондами в доверительное управление средств и отвечает по нему всем своим имуществом. Информация о проведенных операциях передается управляющими компаниями в специализированные депозитарии, которые осуществляют учет ценных бумаг, принадлежащих фондам, и соблюдение управляющими компаниями и фондами установленных правил размещения пенсионных резервов. Возможность по инвестированию у негосударственных управляющих компаний значительно шире, чем у государственной – они могут инвестировать в несколько классов активов, среди которых есть и акции, корпоративные облигации, бумаги региональных властей, депозиты в кредитных организациях и т.д. Такое решение законодателя понятно, речь идет о сознательном выборе гражданина, доверяющего свои средства профессиональному управляющему.

По пенсионным договорам вкладчики обязуются вносить в НПФ пенсионные взносы, которые фонд инвестирует и получает дополнительный доход, увеличивающий сумму накопленных на счетах участников фонда (будущих получателей пенсии) средств.

Выплата пенсии по пенсионным договорам может производиться пожизненно или в течение определенного срока при наступлении пенсионных оснований. В случае смерти участника (до начала выплат негосударственной пенсии) все накопленные на счете средства принадлежат наследникам.

Вкладчик НПФ вправе расторгнуть пенсионный договор в течение накопительного периода и получить выкупную сумму либо перевести ее в другой фонд. Величина выкупной суммы ни при каких обстоятельствах не может быть меньше уплаченных взносов и начисленного гарантированного инвестиционного дохода, и расторжение договора в силу этого не связано с большими потерями для клиентов. Для того чтобы сделать досрочное прекращение пенсионных договоров экономически нецелесообразным для вкладчиков, фонды обычно предусматривают, что в этом случае те теряют дополнительный инвестиционный доход. Правда, некоторые кэптивные фонды идут и на более жесткие санкции, например предусматривают различные неустойки.

Если участник получает пенсию в течение определенного периода, то средства, накопленные на его индивидуальном пенсионном счете, также включаются в наследственную массу. При пожизненной выплате негосударственной пенсии после начала пенсионных выплат накопленные на счете участника пенсионные средства уже не могут быть им изъяты из фонда, они также не включаются в наследственную массу, а остаются в фонде в специальном резерве.

В настоящее время в нашей стране наиболее широко применяется третья пенсионная схема с солидарным пенсионным счетом. По этой схеме пенсионный договор заключает работодатель, который вносит на общий счет соответствующие пенсионные взносы. Именно работодатель определяет в дальнейшем, кому, сколько и по какой пенсионной схеме выплачивать. Этот вариант наиболее востребован потому, что он фактически всю сумму пенсионных средств оставляет в распоряжении работодателя.

В настоящее время в системе негосударственного пенсионного обеспечения основную массу клиентов-вкладчиков (по объемам пенсионных взносов) составляют юридические лица, которые, таким образом, решают сразу три задачи: накапливают на счетах фондов долгосрочные инвестиционные ресурсы, а пенсионные деньги – это самые долгие из известных видов ресурсов, создают относительно недорогую систему закрепления кадров у себя и попутно решают задачи социальной поддержки сотрудников в старости.

Клиенты – физические лица являются сегодня, скорее, экзотикой, так как в нашем народе после всякого рода финансовых пирамид, дефолтов и банкротств крупных банков живет естественное недоверие ко всяким инструментам долгосрочного размещения своих накоплений. Да и налоговая система не способствует притоку средств в НПФ, так как каких-либо существенных налоговых льгот для лиц, осуществляющих пенсионные взносы, не предусмотрено. Государство таким образом лишает российскую экономику дешевых долгосрочных инвестиционных ресурсов, использование которых дало бы, по оценкам специалистов, налогов в десятки, если не сотни раз больше, чем оно собирает сегодня с доходов граждан, какие они могли бы направлять на обеспечение своей старости.