Для того, чтобы правильно проанализировать деятельность предприятия ОАО «Ронгинское ТБП», выберем основные данные из отчетов и внесем их в обобщающую таблицу.

В таблице 1 представлены основные технико-экономические показатели производственно-финансовой деятельности ОАО «Ронгинское ТБП».

Таблица 1

Показатели финансово-хозяйственной деятельности предприятия

| Показатели | 2002 г. | 2003 г. | 2004 г. |

| Характеристика основных средств (ОС) 1. Доля активной части основных средств, % 2. Коэффициент износа ОС, % | 55,4 68,0 | 44,5 70,1 | 36,8 61,6 |

| 3. Коэффициент обновления ОС | 0,10 | 0,22 | 0,16 |

| 4. Коэффициент выбытия ОС | 0,15 | 0,23 | - |

| Показатели оценки финансовых результатов и финансового состояния | |||

| 1. Прибыль (убыток) от продаж, тыс.р. | -2363 | -712 | -480 |

| 2. Балансовая прибыль (убыток), тыс.р. | -3195 | -1130 | -1285 |

| 3. Доля собственных средств организации | 0,33 | 0,32 | 0,27 |

| 4. К-т текущей ликвидности | 1,39 | 1,47 | 1,02 |

| 5. К-т быстрой ликвидности | 0,48 | 0,41 | 0,47 |

| 6. К-т абсолютной ликвидности | - | 0,04 | 0,03 |

| Показатели оценки деловой активности | |||

| 1. Выручка от реализации, тыс.р. | |||

| 2. Прибыль отчетного года, тыс.р. | -3195 | -1130 | -1285 |

| 3. Производительность труда, тыс.р. /чел. | 40,52 | 62,0 | 76,0 |

| 4. Фондоотдача, руб./руб. | 0,31 | 0,44 | 0,43 |

| 5. Оборачиваемость средств в расчетах | |||

| 6. Оборачиваемость собственного капитала | 0,75 | 1,2 | 0,64 |

| 7. Оборачиваемость производственных запасов |

Анализируя деятельность ОАО «Ронгинское ТБП», следует отметить следующее. За 2002-2004 гг. капитальные вложения не производились, ввод производственных мощностей отсутствует. Коэффициент износа основных средств составляет 70%, что говорит о недостаточном обновлении на предприятии активной части основных средств.

Коэффициент выбытия основных средств превышает их коэффициент обновления. Уменьшение стоимости земельных участков в 2003 году связано с отнесением полей добычи к производственным площадям.

Вследствие роста кредиторской задолженности доля собственных средств организации снизилась с 0,33 в 2002 году до 0,27 в 2004 году.

Выручка от реализации продукции выросла в 2004 году на 2821 тыс.р. или на 60% по сравнению с 2002 годом.

Балансовый убыток в 2002 г. составил 3195 тыс.р., что обусловлено ростом цен на энергоносители, удорожанием затрат на продукцию, связь, с текущим ремонтом материально-технической базы предприятия. В 2003 году балансовый убыток составил 1130 тыс.р., а в 2004 году - 1285 тыс.р. На предприятии балансовый убыток превышает убыток от реализации продукции вследствие наличия прочих операционных и внереализационных расходов.

Увеличение производительности труда обусловлено ростом объемов реализации продукции с одной стороны, и сокращением численности с другой. Повышение уровня фондоотдачи обусловлен списанием с баланса предприятия жилого фонда. Замедление оборачиваемости средств в расчетах, запасов, собственного капитала - как следствие несвоевременной оплаты дебиторов-потребителей, финансируемых из бюджета за отгруженную продукцию.

Анализ показателей финансово-хозяйственной деятельности предприятия позволяет сделать вывод о положительных тенденциях в работе предприятия за 2003 год по сравнению с 2002 годом, а также его финансового состояния на отчетную дату. Улучшение показателей связано с ростом объема выпуска продукции, снижением дебиторской задолженности, а также за счет снижения себестоимости продукции.

Перед предприятием стоит проблема улучшения своей производственно-хозяйственной деятельности и стабилизации финансового состояния. ОАО «Ронгинское ТБП» необходимо более полно использовать возможности дополнительных видов деятельности с целью улучшения конечного результата.

Проанализируем показатели реализации продукции в ОАО «Ронгинское ТБП».

Таблица 2

Анализ объема реализации продукции (в действующих ценах)

| Год | Объем реализации продукции, тыс. р. | Абс. отклонение, тыс. р. | Темп роста, % | Темп прироста, % |

| - | - | - | ||

| 142,5 | 42,5 | |||

| 112,3 | 12,3 | |||

| Итого | Х | Х | Х |

Объем реализации продукции ОАО «Ронгинское ТБП» в действующих ценах возрос за 2002-2004 гг. на 2821 тыс. р. или на 60%.

За три года объем реализации продукции предприятия увеличивался ежегодно в среднем на 26%.

Рассмотрим динамику изменения объема реализации продукции ОАО «Ронгинское ТБП» на графике в действующих и сопоставимых ценах (рис. 1).

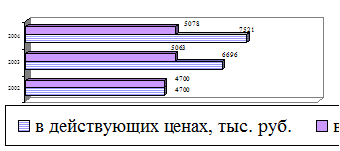

Рис. 1. Динамика объемов реализации продукции за 2002-2004 гг.

На графике видно, что объем реализации продукции ОАО «Ронгинское ТБП» в действующих и сопоставимых ценах из года в год возрастал.

Таблица 3

Структура выручки от реализации продукции и работ ОАО «Ронгинское ТБП»

| Направления деятельности | Объем реализации, тыс.р. | ||

| 2002 год | 2003 год | 2004 год | |

| 1. Реализация промышленной продукции | |||

| 2. Прочая реализация и оказание услуг | |||

| 3. Розничная торговля | - | - | |

| Итого: |

Основной вид деятельности ОАО «Ронгинское ТБП» - производство торфяных брикетов. Объем реализации в 2002 году – 4700 тыс.р., в том числе реализация продукции предприятия – 3130 тыс.р. Выручка от реализации увеличилась по сравнению с 2001 г. на 12,6% за счет оплаты дебиторской задолженности республиканского бюджета и прочей реализации.

В 2003 г. объем реализации составил 6696 тыс.руб., в т.ч. выручка от реализации промышленной продукции – 5602 тыс.р. На увеличение выручки оказал влияние рост производства продукции на или 26,7%, а также увеличение отпускной цены на торфобрикет на 21%. В 2004 году наблюдался рост выручки от реализации продукции на 825 тыс.р. или на 12,3% по сравнению с 2003 годом. Это обусловлено как увеличением объемов выпуска продукции, так и повышением отпускной цены на торфобрикеты.

Основным производственным фондам принадлежит определяющее место в экономике промышленного производства. Улучшение их использования имеет первостепенное значение для выполнения задания по освоению объемов работ и повышения эффективности производства.

Одним из важнейших показателей повышения эффективности производства на предприятии является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

В таблице 4 представлено движение основных фондов предприятия.

Таблица 4

Движение основных фондов предприятия, тыс.р.

| Показатели | 2002г. | 2003г. | 2004 г. | |||||||||

| нач. года | поступило | выбыло | кон. года | нач. года | поступило | выбыло | кон. года | нач. года | поступило | выбыло | кон. года | |

| Земельные участки и объекты приро-допользования | ||||||||||||

| Здания | 3 492 | 3 492 | 3 492 | |||||||||

| Сооружения | 1 731 | 1 761 | 1 761 | |||||||||

| Машины и оборудование | 4 332 | 4 588 | 4 588 | |||||||||

| Транспортные средства | 1 763 | 1 681 | 1 681 | |||||||||

| Производствен ный и хозяйствен ный инвентарь | ||||||||||||

| Другие виды основных средств | ||||||||||||

| Итого | 15 833 | 1 570 | 2 259 | 15 144 | 15 144 |

Исходя из данных видно, что в структуре основных фондов предприятия произошли небольшие изменения. Наибольший удельный вес в 2002 году занимают здания, машины и оборудование, на втором месте по значимости стоят сооружения. В 2004 году увеличивается удельный вес сооружений, то есть возрастает пассивная часть фондов. Всего пассивная часть основных фондов в 2004 году составляет 63% от общей их стоимости.

В 2004 году стоимость сооружений и передаточных устройств увеличивается с 1731 тыс.р. до 7644 тыс.р., или более чем в 4раза по сравнению с 2002 годом. По остальным строкам проходит уменьшение.

Таким образом, в 2002-2004 гг. возрастает доля пассивной части фондов - зданий и сооружений и снижается доля активной части основных средств.

Важное значение имеет анализ изучения движения и технического состояния основных производственных фондов, для этого рассчитываются следующие коэффициенты:

1. Коэффициент обновления основных производственных фондов (ОПФ):

КОПФоб = FОПФнов / FОПФ кг;

2. Коэффициент выбытия:

КОПФвыб = FОПФвыб / FОПФ кг;

3. Коэффициент износа:

КОПФизн = Сумма износа ОПФ / Первоначальная стоимость ОПФ;

4. Коэффициент годности:

КОПФг = Остаточная стоимость ОПФ / Первоначальная стоимость ОПФ.

Для оценки движения и состояния основных фондов предприятия рассчитывают и анализируют показатели, представленные в таблице 5.

Таблица 5

Показатели состояния основных средств

| Показатели | 2002г. | 2003г. | 2004 г. | |||

| н.г. | к.г. | н.г. | к.г. | н.г. | к.г. | |

| 1. Стоимость основных средств, тыс.руб. | ||||||

| 2. Начисленный износ основных средств, тыс.руб. | ||||||

| 3. Коэффициент износа основных средств, % | ||||||

| 4. Коэффициент годности, % | ||||||

| 5. Коэффициент обновления основных средств, % | 10,37 | 22,71 | 14,05 | |||

| 6. Коэффициент выбытия основных средств, % | 14,27 | 22,71 | 0,00 |

Коэффициент обновления в 2003 году равен коэффициенту выбытия, но в предыдущий год коэффициент обновления намного ниже коэффициента выбытия.

В 2004 году коэффициент обновления основных средств составляет 14% за счет поступления сооружений на сумму 2477 тыс.р. Увеличение стоимости сооружений связано с вводом производственных мощностей 6-го поля.

Основные производственные фонды предприятия наполовину изношены, их годность составляет в 2003 году 70%, однако их годность возрастает к концу анализируемого периода. Следовательно, предприятию необходимо провести модернизацию существующих фондов, капитальный ремонт и замену устаревшей техники на более современную.

Для обобщающей информации эффективности использования основных средств служат показатели фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости ОПФ), фондоемкости (обратный показатель фондоотдачи), рентабельности (отношение прибыли к среднегодовой стоимости ОПФ), фондовооружённости.

Таблица 6

Эффективность использования основных средств

| Показатели | Отклонения 2004 г. к 2002 г. | ||||

| (+;-) | в % | ||||

| Среднегодовая стоимость ОПФ, тыс.р. | 113,8 | ||||

| Объём реализованной продукции, тыс.р. | 160,0 | ||||

| Фондоотдача, р./р. | 0,31 | 0,44 | 0,43 | 0,12 | 138,7 |

| Фондоёмкость, р./р. | 3,30 | 2,26 | 2,34 | -0,96 | 70,9 |

Фондоотдача основных производственных фондов к концу анализируемого периода выросла на 0,21 рублей. Обратную зависимость имеет уровень фондоёмкости. Данное положение свидетельствует об улучшении использования основных производственных фондов. Увеличение фондоотдачи является положительным в деятельности предприятия. Рост фондоотдачи связан с увеличением объема реализации продукции и снижением среднегодовой стоимости основных производственных фондов.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. Средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства. Состав персонала рассмотрим по группам и по категориям в динамике за три года. Определим удельный вес отдельных категорий в общем числе работающих. Расчет сведем в таблицу 7.

Таблица 7

Структура трудового потенциала

| Показатели | 2002 год | 2003 год | 2004 год | |||

| чел. | уд.вес | чел. | уд.вес | чел. | уд.вес | |

| Весь персонал | ||||||

| Производственно-промышленный персонал, из него рабочие служащие | 89,7 77,9 11,8 | 89,5 79,0 10,5 | 92,9 81,8 11,1 | |||

| Непромышленный персонал | 10,3 | 10,5 | 7,1 |

За отчетный год численность всего персонала ОАО «Ронгинское ТБП» уменьшилась на 17 человек. Значительных структурных сдвигов не произошло. Численность промышленно-производственного персонала за отчетный год также сократилась на 12 человек, а удельный вес данной категории работников возрос на 3,2%. Число рабочих уменьшилось на 9 человек, а число служащих сократилось на 3 человека и составило в 2004 году 11 человек.

Для характеристики трудового потенциала можно рассмотреть движение работников. Его характеризуют различные показатели, представленные в таблице 8.

Таблица 8

Анализ движения кадров

| Показатели | год | год | 2004 год | Отклонение 2004/2002 |

| 1. Число работников на начало года, чел. | -16 | |||

| 1. Число принятых, чел. | -2 | |||

| 2.Число выбывших, всего, чел. в т.ч. по собственному желанию, чел. за прогулы и др.нарушения трудовой дисциплины | - | -1 -3 | ||

| 3.Число работников на конец года, чел. | -17 | |||

| 5.Оборот по приему | 0,065 | 0,103 | 0,056 | -0,009 |

| 6. Оборот по выбытию | 0,138 | 0,185 | 0,152 | 0,014 |

| 7.Коэффициент текучести | 0,129 | 0,185 | 0,121 | -0,008 |

Число работников на начало периода было меньше аналогичного показателя за 2002 год на 16 человек, на конец 2004 года стало меньше еще на 17 человек. Принято в 2003 году было на 4 человека больше, чем в предыдущем году, выбыло в 2003 году 20 человек, что на 4 человека больше, чем в 2002 году. Показатели, характеризующие движение кадров за отчетный год, увеличились в сравнении с предыдущим годом, но это очень незначительные изменения.

Основными показателями по производительности труда являются: выработка среднегодовая на одного работающего, на одного рабочего; выработка среднедневная на одного рабочего; выработка среднечасовая на одного рабочего. Расчеты этих показателей представлены в таблице 9.

Таблица 9

Анализ уровня и темпов роста производительности и оплаты труда

| Показатели | год | 2003 год | год | Отклонение, 2004/2002 |

| Объем реализации, тыс. р. | ||||

| Среднегодовая численность работающих, всего, чел. в т.ч. рабочих, чел. | -17 -9 | |||

| Отработано чел.час. | -30110 | |||

| Выработка на 1рабочего, тыс. р. | 52,2 | 78,8 | 93,4 | 41,2 |

| Среднегодовая выработка на 1работающего, тыс. р. | 40,5 | 62,0 | 76,4 | 35,9 |

| Средняя продолжительность рабочего дня, час. | 7,0 | 6,8 | 7,2 | -0,2 |

| Отработано дней 1раб. в год | 242,9 | 278,0 | 254,2 | 11,3 |

| Среднемесячная заработная плата работника, тыс.р. | 3,866 | 4,313 | 5,378 | 1,512 |

Выработка на одного рабочего ОАО «Ронгинское ТБП» в стоимостном выражении за отчетный период увеличилась на 41,2 тыс. р., что на 78,9% выше, чем в 2002 году.

Рост выработки рабочего предприятия обусловлен в первую очередь увеличением объема реализации продукции. Соответственно выросла среднегодовая выработка одного работающего на предприятии на 35,9 тыс. р., что на 88,6% выше, чем в 2002 году. Продолжительность рабочего дня увеличилась на 0,3 час. или 4,5%, количество отработанных одним работником дней в году возросло на 11 человеко-дней.

Анализ использования трудовых ресурсов и уровня производительности труда тесно связан с оплатой труда. Среднемесячная заработная плата повысилась на 447 руб. в 2003 году и на 1065 руб. в 2004 году. Более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда привели к экономии фонда заработной платы предприятия.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой измерения расходов и доходов, т.е. самоокупаемости - основополагающего признака хозяйственного рыночного расчета. Анализ себестоимости продукции по статьям и элементам затрат осуществляется сравнением сумм по статьям затрат за ряд лет и определением сумм отклонений в абсолютных и относительных показателях. На основании таких данных можно сделать вывод об имеющихся тенденциях, сложившихся на данном предприятии.

Анализ себестоимости по элементам затрат по ОАО «Ронгинское ТБП» представлен в таблице 10.

Таблица 10

Структура себестоимости товарной продукции

| Показатели | 2002 год | 2003 год | 2004 год | |||

| Тыс.р. | Уд.вес, % | Тыс.р. | Уд.вес, % | Тыс.р. | Уд.вес, % | |

| Материальные затраты | 3 827 | 54,18 | 4 437 | 62,86 | 59,0 | |

| Затраты на оплату труда | 10,85 | 1 080 | 15,30 | 23,2 | ||

| Отчисления на социальные нужды | 4,18 | 5,82 | 8,8 | |||

| Амортизация | 1,50 | 2,10 | 2,9 | |||

| Прочие затраты | 2 069 | 29,29 | 13,93 | 6,1 | ||

| Итого | 7 063 | 100,00 | 7 059 | 100,00 | 100,00 |

Снижение себестоимости в 2003 году достигнуто благодаря уменьшению доли условно-постоянных расходов вследствие роста объемов производства.

Наибольший удельный вес в затратах предприятия занимают материальные затраты. В 2003 году их удельный вес возрастает и составляет 62,9%, в 2004 году доля материальных затрат снижается до 59%.

За период 2002-2004 гг. доля затрат на оплату труда увеличивается, так же как и отчисления на социальные нужды, что связано в ростом фонда оплаты труда работников предприятия. Амортизация снижается и составляет 2,3% в затратах предприятия. Данное соотношение долей затрат свидетельствует о снижении технического уровня производства, так как доля амортизации снижается.

Важный обобщающий показатель себестоимости продукции - затраты на рубль товарной продукции, который может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью.

Таблица 11

Показатели затрат на 1 руб. реализованной продукции

| Показатели | 2002 год | 2003 год | 2004 год | Отклонение в % к 2002 г. |

| Объём реализуемой товарной продукции, тыс.р. | 160,0 | |||

| Полная себестоимость реализуемой продукции, тыс.р. | 113,7 | |||

| Затраты на 1 руб. реализуемой продукции | 1,50 | 1,10 | 1,06 | 70,7 |

Себестоимость продукции предприятия выше выручки от реализации продукции в 2002-2004 гг., причём снижение затрат на 1 руб. реализованной продукции привело предприятие к убытку.

Затраты на 1 руб. продукции равны 1,5 руб. в 2002 году и 1,06 руб. в 2004 году, что уже само по себе является отрицательным фактором и свидетельствует об ухудшении деятельности предприятия.