Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, то есть о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса.

Размещение средств предприятий имеет очень большое значение в финансовой деятельности и повышении ее эффективности. Поэтому в процессе анализа активов предприятия за период 2002-2004гг. в первую очередь следует изучить изменения в их составе (табл. 12) и структуре (табл. 13) и дать им оценку.

Таблица 12

Анализ имущественного положения, тыс.р.

| Наименование статей баланса | Абсолютные показатели | Изменения, (+,-) | |||

| 2002г. | 2003г. | 2004 г. | 03/02 | 04/03 | |

| Всего активы предприятия | 9 216 | 10 907 | 1 691 | ||

| в том числе | |||||

| Внеоборотные активы | 4 942 | 4 533 | -409 | ||

| Оборотные активы | 4 274 | 6 374 | 2 100 | -172 | |

| Из них | |||||

| **запасы и затраты | 2 738 | 4 601 | 1 863 | -1272 | |

| **средства в расчетах | 1 488 | 1 587 | |||

| **денежные средства и краткосрочные финансовые вложения |

Исходя из данных табл. 12 видно, что имущество предприятия в 2003 году возросло на 1691 тыс.р. или на 18,3% по сравнению с 2002 годом. В 2004 году активы предприятия возросли на 2102 тыс.р. или на 19,3% по сравнению с 2003 годом. Общая сумма внеоборотных активов снизилась в 2003 году по сравнению с 2002 годом. Снижение внеоборотных активов произошло главным образом за счет уменьшения стоимости основных средств предприятия. В 2004 году наблюдаем рост внеоборотных активов предприятия на 2274 тыс.р. за счет роста стоимости основных средств.

Оборотные средства предприятия в 2003 году увеличились на 2100 тыс.р., а в 2004 году несколько уменьшились на 172 тыс.р. В 2003 году значительный прирост оборотных активов произошел за счет увеличения производственных запасов и средств в расчетах (на 99 тыс.р.).

Из данных табл. 13 видно, что за рассматриваемый период структура активов анализируемого предприятия несколько изменилась.

Таблица 13

Анализ структуры актива баланса, %

| Наименование статей баланса | Удельные веса | Изменения, (+,-) | |||

| 2002г. | 2003г. | 2004 г. | 03/02 | 04/03 | |

| Всего активы предприятия | 100,00 | 100,0 | - | - | |

| В том числе | |||||

| Внеоборотные активы | 53,62 | 41,56 | 52,30 | -12,06 | 10,74 |

| Оборотные активы | 46,38 | 58,44 | 47,70 | 12,06 | -10,74 |

| Из них | |||||

| **запасы и затраты | 29,71 | 42,18 | 25,61 | 12,47 | -16,57 |

| **средства в расчетах | 16,15 | 14,55 | 20,59 | -1,60 | 6,04 |

| ** денежные средства и кратко-срочные финансовые вложения | 0,52 | 1,71 | 1,50 | 1,18 | -0,21 |

Анализ структуры актива баланса за 2002-2004 гг. показал, что доля основных средств и прочих внеоборотных активов в 2003 году снизилась до 41,56%, а доля оборотных активов возросла по сравнению с показателями на начало периода. Снижение доли первой части актива баланса связано прежде всего со снижением доли стоимости основных средств в общей структуре активов. В 2004 году наблюдаем обратную тенденцию, что объясняется увеличением основного капитала ОАО «Ронгинское ТБП».

При анализе структуры актива баланса следует отметить увеличение доли запасов сырья и материалов более чем в два раза к концу 2003 года (с 29,7% до 42,2%). Однако к концу 2004 года удельный вес производственных запасов сократился до 25,6%. Наблюдаем рост доли дебиторской задолженности предприятия до 20,6% в 2004 году.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие. Рассмотрим состав и структуру пассива баланса ОАО «Ронгинское ТБП» за 2002-2004 г.г., представленные в табл. 14 и 15.

Таблица 14

Анализ состава источников средств предприятия, тыс.р.

| Наименование статей баланса | Абсолютные показатели | Изменения | |||

| 2002г. | 2003г. | 2004 г. | 03/02 | 04/03 | |

| 1. Собственные средства | -2836 | ||||

| 2. Заемные средства | |||||

| из них: | |||||

| **долгосрочные заемные средства | - | - | - | ||

| **краткосрочные заемные средства | |||||

| из них: | |||||

| ***краткосрочные кредиты банков и займы | - | - | - | - | - |

| *** задолженность перед предприятиями кредиторами | |||||

| 3. Всего пассивов |

Как видно из табл. 14, в 2003 году собственные средства предприятия возросли на 420 тыс.р. в основном за счет снижения суммы непокрытого убытка прошлых лет. Однако в 2004 году собственный капитал ОАО «Ронгинское ТБП» сократился на 2836 тыс.р. за счет отражения на балансе непокрытого убытка отчетного года. На конец 2004 года привлекались долгосрочные заемные средства в сумме 3201 тыс.р.

Кредиторская задолженность возросла на 1271 тыс.р. в 2003 году и на 1737 тыс.р. по сравнению с предыдущим годом.

Структура пассива баланса ОАО «Ронгинское торфобрикетное предприятие» за 2002-2004 г.г. представлена в табл. 15.

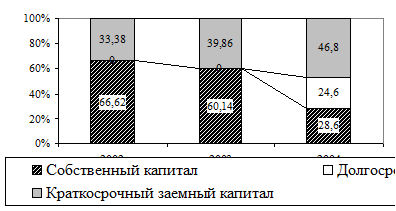

Доля собственного капитала в общей сумме источников ОАО «Ронгинское ТБП» уменьшилась в 2003г. по сравнению с 2002 годом - с 66,62% до 60,14%, и в 2004 году – до 28,6%.

Таблица 15

Анализ состава источников средств предприятия, %

| Наименование статей баланса | Удельные веса | Изменения | |||

| 2002г. | 2003г. | 2004 г. | 03/02 | 04/03 | |

| 1. Собственные средства | 66,62 | 60,14 | 28,60 | -6,48 | -31,54 |

| 2. Заемные средства | 33,38 | 39,86 | 71,40 | 6,48 | 31,54 |

| из них: | |||||

| **долгосрочные заемные средства | - | - | 24,63 | - | - |

| **краткосрочные заемные средства | 33,38 | 39,86 | 46,77 | 6,48 | 6,91 |

| из них: | |||||

| ***краткосрочные кредиты банков и займы | - | - | - | - | - |

| *** задолженность перед предприятиями кредиторами | 10,89 | 23,53 | 32,28 | 12,63 | 8,75 |

| 3. Всего пассивов | 100,00 | 100,00 | 100,0 | - | - |

Доля кредиторской задолженности возросла в 2004 году по сравнению с 2002 годом. Если в 2002 году она составляла 33,4%, то в 2003 году – уже почти 40%, в 2004 году – 46,77%.

Наглядно структура пассивов предприятия представлена на рис. 2.

|

Рис. 2. Структура пассивов предприятия

Доля долгов всех видов в общих финансовых источниках несколько с 33,38% в 2002 году до 71,4% в 2004 году, их размер превысил 1/2 собственного капитала, что свидетельствует о снижении финансовой независимости.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Рассчитаем показатели ликвидности, результаты расчетов сведем в таблицу 16.

Таблица 16