Денежные потоки представляют собой совокупность денежных средств, поступающих на счета организации или в кассу по мере реализации проектов (входной денежный поток) и выплачиваемые денежные ресурсы (выходной денежный поток).

Входной денежный поток представляет собой величину финансовых результатов от реализации проектов. Источниками образования входного денежного потока являются выручка от реализации продукции (услуг), кредиты и заемные средства внешних банковских структур, акционерный капитал, привлекаемый за счет дополнительной эмиссии акций, прочие внереализованные доходы.

Выходной денежный поток состоит из инвестиционных затрат, текущих финансовых платежей по проекту, которые включают производственно-сбытовые издержки без учета амортизационных отчислений на основные активы, платежи за кредиты и заемные средства, налоги, прочие платежи из прибыли.

Чистый денежный поток (Net Cash Flow) рассчитывается как разность между реальным притоком и реальным оттоком денежных средств за определенный интервал времени при инвестиционном процессе:

где NCFi — чистый денежный поток в i-м интервале времени. CIFi — входной денежный поток в i-м интервале времени; COFi — выходной денежный поток в i-м интервале.

В качестве интервала инвестиционного периода могут быть приняты месяц, квартал, год.

При оценке экономической эффективности инвестиционных проектов следует учитывать постоянно меняющуюся ценность денежных потоков, которые организация затрачивает или получает в различные моменты времени. Соизмерение во времени денежных потоков осуществляется с помощью их дисконтирования, т. е. процедуры приведения денежных потоков к единому моменту времени. Точкой приведения в экономических расчетах, как правило, принимается момент, который соответствует началу инвестиционного проекта, то есть к началу инвестирования процесса.

Процедура дисконтирования состоит в умножении денежных потоков, имеющих место на i-м интервале времени инвестиционного проекта на коэффициент дисконтирования. Коэффициент дисконтирования (ai) определяется следующим образом:

где Ес— ставка дисконта на i-минтервале времени инвестиционного периода.

Расчет ставки дисконта проекта производится по формуле:

Ес = I + P + R,

где I – годовой уровень инфляции в РФ; P – годовая процентная ставка по рублевым вкладам (годовая ставка по банковским депозитам, ключевая ставка ЦБ); R – заложенный уровень риска проекта.

После расчета денежных потоков все они дисконтируются к моменту оценки. Полученная сумма дисконтированных денежных потоков называется чистый дисконтированный доход (ЧДД), интегральный экономический эффект (Эинт) или чистая приведенная стоимость, Net Present Value (NPV) определяется как сумма текущих экономических эффектов за весь период, приведенная к начальному шагу (начальному году расчетного периода), или как превышение интегральных экономических результатов над интегральными затратами. Величина вычисляется по формуле:

,(1)

,(1)

где CIFi - входной денежный поток, приуроченный к i-му моменту времени;

CОFi - выходной денежный поток, приуроченный к i-му моменту времени;

Т - срок жизни проекта,

αi – коэффициент дисконтирования, приуроченный к i-му моменту времени.

Если рассчитанная таким образом чистая приведенная стоимость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты –  , обеспечит получение прибыли согласно заданному стандарту Ест, а также ее некоторый резерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV = 0 проект только окупает произведенные затраты, но не приносит дохода.

, обеспечит получение прибыли согласно заданному стандарту Ест, а также ее некоторый резерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV = 0 проект только окупает произведенные затраты, но не приносит дохода.

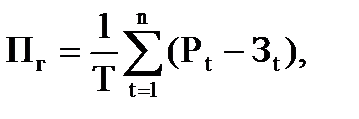

Суммарная прибыль рассчитывается как разность результатов и затрат в течение t-гo интервала времени по формуле:

где n — количество интервалов времени в течении инвестиционного периода;

Pt — стоимостная оценка результатов от применения проекта в течении t-гоинтервала времени;

Зt — совокупные затраты, связанные с реализацией проекта в течение t-го интервала времени.

Среднегодовая прибыль представляет собой усредненную величину чистой прибыли, которую получают участники проекта за определенный год:

где Т— срок окупаемости инвестиционного проекта.

Инвестиционный проект считается привлекательным в том случае, если суммарная или среднегодовая прибыль являются положительными.

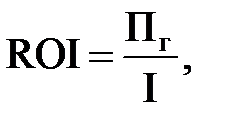

Рентабельность инвестиций (ROI — Return on Investments) позволяет установить не только прибыльность проекта, но и осуществить оценку степени этой прибыльности. Этот показатель определяется как отношение среднегодовой прибыли к вложенным единовременным инвестициям:

где I — первоначальные инвестиции в проект.

Либо как отношение всей чистой прибыли организации к вложениям (инвестициям) за один год.

Рентабельность показывает, во сколько раз может увеличиться вложенный капитал после производства и реализации продукции. Математически эта величина равна отношению чистого приведенного дохода к сумме инвестиций. Ее выражают в процентах, поскольку она показывает, во сколько раз предприятие способно увеличить заемные средства за производственный цикл. Пример: Рентабельность продаж по всей продукции составил 19,64%, то есть на каждый рубль выручки предприятие получит около 20 копеек прибыли.

Индекс доходности (Profitability Index) представляет собой относительный показатель. Он характеризует соотношение дисконтированных денежных потоков и величины первоначальных инвестиций:

При принятии окончательного решения об экономической привлекательности проекта должно соблюдаться условие, что величина PI > 1. Если PI < 1, тогда проект считается неэффективным и должен быть отклонен.