По данным финской статистики в Россию было отправлено товаров и услуг на сумму 6,6 млрд дол, а по данным российской статистики к нам было ввезено финских товаров на сумму 3,6 млрд дол. Где еще 3 млрд дол?

Согласно германской статистике, экспорт в Россию в прошлом году составил $ 20,4 млрд., а согласно российской, импорт из Германии равнялся $ 13,2 млрд. – почти в полтора раза меньше.

И таких примеров много.

Причиной статистических расхождений могут быть в различии методики подсчёта, различными методами ведения статистики и т.д. Однако необходимо признать, что отчасти расхождение между данными связано с занижением таможенной стоимости товаров. Фактор занижения таможенной стоимости даёт погрешность от 5 до 30 млрд дол.

Как правило, все импортёры, независимо от того что они ввозят, представляют весь пакет документов, прописанный в нормативной базе, и мы не можем просто так, даже имея определённые наблюдения и располагая ценовой информацией на тот или иной товар, заявить участнику ВЭД, что у него фальшивые документы. Для начала нам надо получить таки же документы за границей и, не обвиняя импортёра в фальсификации, доказать ему своё право на корректировку стоимости исходя из ценовой информации, которой мы располагаем.

Профили риска помогают на местах разобраться с возникшей ситуацией и, ориентируя их по определённым признакам, обращать особое внимание на те или иные партии товаров.

В частности, получив информацию о том, сколько на сегодняшний день стоит тот или иной товар, и, увидев, что заявленная импортёром стоимость сильно отличается от профиля риска, необходимо выяснить причины.

Сегодня большое значение имеют стоимостные и преференциальные риски, носителями которых могут являться иностранные товары. Стоимостной риск связан с занижением величины налогооблагаемой базы товара, а преференциальный – с недостоверным заявлением страны происхождения товара, от которой зависит уровень ставки ввозной таможенной пошлины (наличие преференций), что в обоих случаях влечет уклонение от уплаты таможенных платежей участниками ВЭД в полном объеме.

Пример разработки профиля риска при ввозе аккумуляторов автомобильных по индикаторам риска «стоимость за единицу товара»

При составлении проекта профиля риска по контролю таможенной стоимости аккумуляторных батарей следует учесть влияние особых условий, характерных для данного товара. Представленные на рисунке характеристики станут ключевыми при управлении рисковой ситуацией в отношении автомобильных аккумуляторов, перемещаемых через таможенную границу.

Ключевые характеристики автомобильных аккумуляторов, влияющие на таможенную стоимость при таможенном декларировании:

· емкость ампер\часов

· сухозаряженный или залитый аккумулятор

· страна изготовления

Применением системы управления рисками при определении таможенной стоимости товара проявляется следующим образом. Например, Профиль риска №, в котором указано о возможном заявлении в ДТ и ДТС недостоверных сведений о таможенной стоимости ввозимых товаров (аккумуляторы свинцовые), влияющие на размер причитающихся к уплате таможенных платежей, путем представления фальсифицированных документов либо представление коммерческих документов не в полном объеме.

Так как таможенная стоимость данной группы товара зависит от многих технических и качественных характеристик, то возможно декларирование в одной товарной партии товаров различных по этим показателям. Указав в графе ДТ неполные сведения о товаре, а также не указав всю номенклатуру перемещаемого товара, декларант преследует целью занизить таможенную стоимость и уклониться от уплаты значительной суммы таможенных платежей.

В качестве индикатора риска выступают код товара по ТНВЭД и стоимость за единицу товара.

Таможенная процедура, при осуществлении которой данный профиль риска активен – декларирование товара в режиме выпуск для внутреннего потребления.

В качестве прямых мер по минимизации рисков установлены:

· проверка документов в подтверждение заявленных сведений о таможенной стоимости,

· получение пояснений по условиям продажи и цене сделки, а также о физических и качественных характеристиках товара,

· таможенный досмотр с идентификацией товаров 50%,

· пересчет грузовых мест с выборочным вскрытием, с приложением маркировки подтверждающим страну происхождения товара.

Срок действия неограничен.

Пример разработки профиля риска при ввозе аккумуляторов автомобильных по индикаторам риска «код по ТН ВЭД и характеристика товара»

Наряду с этим, декларант может заявить, что перемещаемые аккумуляторы являются сухозаряженными, а на самом деле они залитые электролитом. Это повлечет недоначисление таможенных платежей, так как таможенная стоимость сухих аккумуляторов примерно на 5% ниже залитых.

По этой причине можно составить проект профиля риска.

В качестве индикатора выступит код ТН ВЭД и характеристика товара в соответствующей графе ДТ «сухозаряженный».

Так, например, заводская стоимость сухозаряженной аккумуляторной батареи, изготовленного в Турции, 12В 50А/ч должна быть не менее 22,5 евро на условиях EXW, так как согласно ценовой информации, имеющейся в распоряжении таможенных органов, минимальный порог расчетной стоимости 1 ампер-часа в данном случае составляет 0,45 евро. Соответственно, 0,45 евро* 50 А/ч = 22,5евро.

В случае занижения таможенной стоимости товара путем недостоверного декларирования сведений о товаре, то есть, указав, что АКБ не является залитой электролитом, декларант может уменьшить стоимость аккумулятора на 1,125 евро (5%).

Учитывая тот факт, что на 1 европалете, служащего для перевозки такого товара, обычно размещается 80 шт аккумуляторов данной емкости (50 А/ч), можно определить, что экономия за счет занижения таможенной стоимости составит как минимум 90 евро с одного европалета.

При выявлении случаев недостоверного заявления сведений о стране происхождения аккумуляторных батарей, величина отклонения таможенной стоимости и суммы таможенных платежей, подлежащих уплате, возрастает на разницу контрольного уровня стоимости.

Так, при декларировании сухозаряженного аккумулятора турецкого происхождения как товара прикрытия для залитого аккумулятора производства Западной Европы, налогооблагаемая база занижается на 600 евро с 1 европалета.

При ставке Таможенного тарифа РФ на товар код по ТН ВЭД 8507108100 равной 15%, возможно недополучение суммы таможенной пошлины в размере 90евро с каждого европалета, перемещаемого в одной товарной партии. К сумме недополученных таможенных платежей еще добавляется подлежащий уплате при ввозе товара на таможенную территорию РФ НДС в размере 18% от суммы таможенной стоимости и величины таможенной пошлины, а также сбор за таможенное оформление товара, размер которого также определяется исходя из величины таможенной стоимости товара.

Однако, в качестве товара прикрытия предпринимателями-нелегалами может быть выбран товар, ставка ввозной таможенной пошлины на который значительно меньше чем в отношении аккумуляторов, то есть менее 15%. Защититься и избавить российский рынок от наплыва зарубежных аккумуляторов можно путем разработки проекта профиля риска, учитывая, что случаи недостоверного декларирования автомобильных аккумуляторов происходили путем декларирования товаров прикрытия и были выявлены за определенный период.

Целесообразно досматривать все партии товаров, попадающих под действие данного профиля риска т.к. был случай, когда в одной ГТД были заявлены к оформлению аккумуляторы одного типа емкости, в ходе досмотра было установлено, что емкости аккумуляторов были значительно выше заявленных. Смысл досмотра состоит в установлении истинного количества товаров разной емкости. Индекс таможенной стоимости по аккумуляторам варьируется. В случае заявления в графе 31 ГТД недостоверных сведений о точном количестве аккумуляторных батарей каждой емкости, расчет потенциально недовзысканных таможенных платежей усложняется.

Пример расчета рисков занижения таможенной стоимости при импорте подшипников

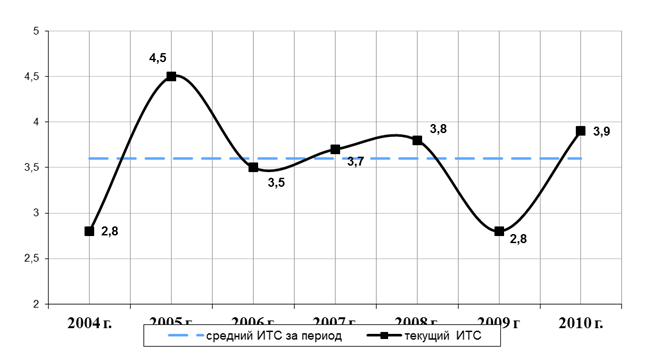

Расчет индексов таможенной стоимости (ИТС) при ввозе товаров, на примере товарной позиции 8482 «Подшипники качения: шариковые, роликовые» выявил колебания данного показателя за анализируемый период (рис. 3.2). В среднем индекс таможенной стоимости при ввозе подшипников составляет 3,6 дол за кг.

Рис. 3.2 Индексы таможенной стоимости при поставках товарной позиции 8482 «Подшипники качения: шариковые, роликовые», дол за кг

Рис. 3.2 Индексы таможенной стоимости при поставках товарной позиции 8482 «Подшипники качения: шариковые, роликовые», дол за кг

Итак, нами был произведен расчет отклонения индекса таможенной стоимости при ввозе продукции, классифицируемой в товарной позиции 8482 «Подшипники качения: шариковые, роликовые» с целью выявления товарных партий импортируемых подшипников при ввозе которых индекс таможенной стоимости показывал наиболее отличные значения, с целю классификации всех поставок, определения группы риска, и выявления поставок данной продукции, попадающих в эти группы.

Таким образом, нами были собраны статистические данные за определенный период времени (1 год) по ввозу на территорию таможенного союза продукции, классифицируемой в товарной позиции 8482 «Подшипники качения: шариковые, роликовые» (табл. 3.7).

Был произведен расчет индексов таможенной стоимости по всем товарным позициям, затем рассчитаны общие средние показатели по:

· физическим (весовым) значениям;

· стоимостным значениям;

· индексам таможенной стоимости.

Следующим этапом был произведен расчет отклонения показателя ИТС по каждой конкретной товарной позиции от среднего значения (см. табл. 3.7 графу «Уровень отклонения»).

Таблица 3.7

Расчет отклонения индекса таможенной стоимости при ввозе продукции, классифицируемой в товарной позиции 8482 «Подшипники качения: шариковые, роликовые»

| Код ТНВЭД | Товар | Вес | Стои-мость | ИТС | Уровень откло-нения | Группа риска |

| ЗАП.ЧАСТИ К СЕЛЬХОЗ.ТЕХНИКЕ: ПОДШИПНИК ШАРИКОВЫЙ КЛ.ТОЧ.-0, НАР.ДИАМ.25ММ | 23 016 | 85,013 | ||||

| ШАРИКОВЫЕ ПОДШИПНИКИ,ВЕС 0,6КГ/0,6КГ | 3 857 | 1 483 | 1 479,9 | |||

| ПОДШ-КИ ШАРИК. С НАР. D > 30ММ | 24 658 | 55 116 | -1,297 | |||

| ПОДШИПНИКИ ШАРИКОВЫЕ С НАРУЖНЫМ ДИАМЕТРОМ БОЛЕЕ 30мм | 19 124 | 75 453 | 0,413 | |||

| ПОДШИПНИКИ ШАРИКОВЫЕ С НАРУЖНЫМ ДИАМЕТРОМ БОЛЕЕ 30 ММ | 226 065 | 805 984 | 0,033 | |||

| ЗАП.ЧАСТИ СЕЛЬХОЗ.СЕЯЛОК "БУРГО": ПОДШИПНИКИ РОЛИКОВЫЕ КОНИЧ. | 107 546 | 313 023 | -0,622 | |||

| ПОДШИПНИК 32206,КОНИЧЕСКИЙ РОЛИКОПОДШИПНИК ДЛЯ ОБОРУДОВАНИЯ | 16 813 | 49 466 | -0,590 | |||

| ПОДШИПНИКИ РОЛИКОВЫЕ КОНИЧЕСКИЕ, КЛАСС ТОЧН. 0,6/ | 16 943 | 58 143 | -0,101 | |||

| ЗАП.ЧАСТИ СЕЛЬХОЗ.ТРАКТОРА BUHLER: ПОДШИПНИК РОЛИКОВЫЙ СФЕРИЧЕСКИЙ | 50 289 | 225 690 | 0,955 | |||

| ВТУЛКА СТАЛЬНАЯ (ИГОЛЬЧАТЫЙ ПОДШИПНИК БЕЗ ВНУТРЕННЕЙ ОБОЙМЫ) | 2 468 | 267,825 | ||||

| ПОДШИПНИК РОЛИКОВЫЙ ИГОЛЬЧАТЫЙ ДЛЯ МОДУЛЯ ВПРЫСКА ТОПЛИВА ДВИГАТЕЛЯ АВТОМОБИЛЯ. | 167,267 | |||||

| ПОДШИПНИКИ С ЦИЛИНДРИЧЕСКИМИ РОЛИКАМИ, КЛАСС ТОЧНОСТИ 0 | 6 166 | 35 157 | 2,169 | |||

| ЗАПАСНЫЕ ЧАСТИ ДЛЯ ЛИНИИ РАФИНАЦИИ МАСЛА: ПОДШИПНИК С ЦИЛИНДРИЧ.РОЛИКАМИ | 107,301 | |||||

| ЧАСТИ К МАСЛОЭКСТРАКЦИОННОМУ ОБОРУДОВАНИЮ | 7 064 | 6,559 | ||||

| ЗАГОТОВКИ ДЛЯ РОЛИКОВ ГОСТ 21357-87 Б/У,ПРЯМЫЕ,НЕПОЛИРОВАННЫЕ | 1 820 | -3,068 | ||||

| КОРПУС ПОДШИПНИКА 4838998-000-00 - 1 ШТ. (ДЛЯ СИГАРЕТНОЙ МАШИНЫ) | 6 013 | 16,022 | ||||

| Средний показатель | 470 714 | 1 662 815 | 3,533 |

Сопоставление данных показателей, с применением математических методов, позволили соотнести товарные позиции с различными группами риска:

1 группа – высокое отклонение ИТС в стороны увеличения.

2 группа – высокий уровень риска занижения таможенной стоимости.

3 группа – отсутствие риска.

При осуществлении контроля таможенной стоимости после выпуска в 2010 году на Энгельском таможенном посту проведено 11 проверок достоверности сведений после выпуска товаров. По результатам данной работы выявлены факты занижения таможенной стоимости, которая в сумме составила 1 770 584 рубля. Сумма доначисленных таможенных платежей составила 440 460 рублей.

Основное внимание при проведении проверочных мероприятий после выпуска по направлению контроля таможенной стоимости уделяется:

· правильности выбранного участником ВЭД метода определения таможенной стоимости,

· наличия требуемого комплекта документов, включения всех затрат в цену сделки,

· согласование заявленной стоимости с контрольным уровнем цены.