Так как в условиях рыночной экономики компании полностью несут ответственность за результаты своей работы перед работниками и заказчиками, то очевидна связь между правильной организацией бухгалтерского учета и эффективностью производственно-предпринимательской деятельности. В широком смысле бухгалтерский учет – это учет хозяйственной деятельности, в виде непрерывного обращения и потребления человеческих благ.

Так, основные задачи бухгалтерского учета процесса реализации продукции и оказания услуг на современных предприятиях могут быть представлены следующим образом:

- своевременность отражения в учете отпуска готовой продукции, сдачи выполненных работ и оказанных услуг;

- документальное оформление по всех операциям, связанным с реализацией продукции;

- правильность и точность исчисления списываемых расходов на реализацию;

- своевременность оприходования поступившей оплаты от клиентов, покупателей и заказчиков;

- правильность исчисления финансовых результатов от реализации продукции, работ и услуг.

Процесс формирования и применения финансовых результатов в учете связан с выявлением конечного финансового результата, который складывается из прибыли от реализации товаров, услуг, работ и доходов за минусом расходов, которые получены по разным операциям – реализации имущества, получения арендной оплаты, убытков от стихийных бедствий и т.д. Конечный финансовый результат учитывается в течение отчетного периода с эффектом нарастания. Использование прибыли отражается отдельно [8,С.63].

Отгруженные товары оцениваются на балансе по себестоимости, поэтому при использовании учета реализации по факту оплаты величина дебиторской задолженности оказывается значительно ниже в сравнении с другими способами.

|

|

В учете отражается полученная прибыль и ее распределение на оплату корпоративного подоходного налога: в конце года суммы использованной прибыли списываются в погашение полученной прибыли, а оставшаяся неиспользованной прибыль является чистым доходом.

Доход от реализации работ и услуг признается в той ситуации, когда стадия завершения сделки к отчетной дате определяется в большой степени достоверно и надежно. Расходы, которые могут быть понесены при проведении сделки и расходы, которые необходимы для завершения сделки, могут быть оценены в большей степени достоверно. Компании производят оценку дохода после того, как было достигнуто соглашение с юридическими лицами, которые участвуют в сделке, в отношении прав обеих сторон с наличием исковой силы и работающих касательно оказания и принятия сторонами услуг.

Суммы компенсации также прописываются в соглашении, как и способы и условия оплаты. Таким образом, договор на выполнение работ и оказания услуг является четкой регламентацией относительно приемки работ и услуг, их стоимости и порядка оплаты.

Основные хозяйственные операции, которые отражаются на счетах учета в процессе формирования финансовых результатов представляют собой следующий перечень:

- поступление доходов и списание расходов от реализации не основой продукции;

- начисление КПН по установленной законодательством ставке и списание задолженности в бюджет;

- начисление прочих налогов в бюджет за счет списания части прибыли и списания задолженности;

|

|

- списание использованной прибыли за отчетный период.

В учете хозяйственная деятельность отражается как система разных взаимосвязанных между собой объектов: активов, источников формирования, их изменчивости в результате основной деятельности компании. Объектом бухгалтерского наблюдения являются все процессы, происходящие в компании.

Система учета позволяет обобщить разнородные объекты как один учетный комплекс, организовать систему показателей, которые отразят кругооборот средств компании в ходе его деятельности. В постановке учета в компании учет реализации продукции и услуг занимает особое место. Необходимость учета реализации продукции обеспечивается несколькими факторами.

Так, компания изготавливает товары или предоставляет услуги, исходя из условий договора с покупателями и заказчиками, согласно разработанным плановым показателям, количеству и ассортименту, объему выпуска, со вниманием к состоянию спроса на рынке и конкурентоспособности продукции, расширяя ассортимент в оглядкой на потребности рынка. Как уже было нами отмечено, процесс реализации продукции является конечной точкой кругооборота средств компании, позволяя выполнять обязательства перед бюджетом и банками, персоналом, поставщиками и осуществлять прочие затраты [9,С.15].

При невыполнении плана реализации вызывает снижение оборачиваемости оборота средств, штрафов за неисполнение договорных обязательств. Именно по показателям реализации готовой продукции можно узнать результаты работы предприятия в виде разницы между фактической и плановой себестоимостью.

|

|

Также компании планируют и суммы дохода, благодаря тому, что при установлении продажной цены на продукт или услугу в нее включается процент дохода. Когда количество продукции на реализацию по договорам умножается на договорную цену, то получается продажная стоимость по бизнес-плану, а из процента дохода рассчитывается плановая сумма дохода.

Доход фактический определяется каждый месяц в виде разницы между продажной стоимостью реализации и ее полной фактической себестоимостью за вычетом суммы НДС. Данные бухгалтерского учета дают возможность определить предполагаемый доход после реализации выпущенной продукции.

Поэтому учет реализации продукции и услуг должен находиться под постоянным контролем бухгалтерии – его систематичность обеспечивает выполнение обязательств по договору на отгрузку покупателям и на сдачу работ, услуг, своевременность расчетов и выплат. Метод контроля над качеством реализуемой продукции – инвентаризация в виде проверки соответствия наличия готовых изделий в отгрузке и на складе учетным данным.

Одновременно выявляются изделия, которые не оформлены сдаточными накладными, порчи и пересортицы, излишки и недостачи продукции, сверяются документальная обоснованность и выявляется неполная, просроченная оплаты по счетам. В процессе инвентаризации проверяются не только готовые изделия, но и их укомплектация, сортность и качественные характеристики. Таким образом, бухгалтерский учет реализации продукции обеспечивает достоверные данные по объему реализации, о предполагаемых доходах от реализации.

Контроль сохранности продукции обеспечен контролем и наличием специальных, оборудованных мест хранения, оптимальных размещением на складах, которые обеспечивают возможность приемки, отпуска и проверки наличия, оснащением складов весами, измерительными приборами. Правильный учет наличия и движения готовой продукции обеспечен через установление круга лиц, которые ответственны за приемку и отпуск запасов.

Кроме того, это достигается за счет правильного и своевременного выполнения этих операций и заключения договора об ответственности. Эти проблемы могут быть решены путем создания форм бухгалтерской работы по учету продажи продукции пути формирования учетной политики и обоснованности выбора бухгалтерских методов готовой продукции и обеспечения внутреннего контроля в компании.

Успешная реализация этих целей оказывает положительное влияние на ритмичность и слаженной работы компании. Основными элементами готовой системы управления продуктом прогнозируются, планирования и регулирования, а также учет и контроль продукции (работ и услуг). Функционирование этих элементов направлена на достижение целей бухгалтерского учета продуктов, которые представлены ниже:

Рисунок 2. Цели учета реализации продукции, оказания услуг

Каждое предприятие должно вести финансовую отчетность и публиковать данные о результатах своей деятельности. Этот факт привел к необходимости независимого контроля, который именуется аудитом. Аудитом называется независимая экспертиза финансовой отчетности компании на основе проверки соблюдения правильности ведения учета, соответствия хозяйственных и финансовых операций, полного и точного отражения их в финансовой отчетности.

Моментом реализации товара считается момент, когда товары или услуги считаются проданными. Для налогообложения порядок определения выручки ведется двумя способами:

- по факту отгрузки – на момент отгрузки товаров, выполнения работ и услуг заказчику на основании расчетных документов;

- по факту оплаты – на момент поступления средств за отгруженную продукцию, оказанные работы и услуги на счет предприятия или в кассу.

Аудит готовой продукции – это процедура, направленная на снижение рисков, которые связаны с недостоверным или неполным отражением информации о наличии и движении готовой продукции. Этот анализ позволяет повысить эффективность работы компании и оценить, прогнозировать последствия принятия ряда решений.

Роль проверки реализации продукции и услуг становится важной в отношении достоверности финансовой отчетности, правильности исчисления фактической себестоимости произведенной и себестоимости реализованной продукции. Недостоверность какого-либо вида себестоимости приводит к искажению суммы дохода, который отражается в финансовой отчетности и к сокрытию налогооблагаемой базы.

Необъективное и недостоверное завышение фактической себестоимости продукции ведет к нежелательному уменьшению объема выпуска продукции (если предприятие производственное). Роль аудита реализации продукции в области повышения объема выпуска характеризуется такими факторами как обнаружение фактов выпуска и реализации неучтенной продукции.

Неучтенной продукцией называется фактически выпущенная и реализованная продукция, которая по документам не значится выпущенной и реализованной. Чтобы изготовить такую продукцию, часто создаются излишки сырья за счет снижения показателей сдатчиков или списания сырья сверх норм естественной убыли.

Эти нарушения приводят к хищениям запасов, денег, снижают качество продукции. Чаще всего неучтенная продукция позволяет выпускать и реализовывать продукцию в обход официальной суммы прибыли, а значит снижать налогооблагаемую базу, что незаконно. Выявление подобных нарушений – одна из сложных в аудиторской практике работа.

Следовательно, при помощи правильной организации учета и на основании результатов аудита работы предприятия можно выявить сильные и слабые стороны учетной политики компании, представляется возможность наметить меры увеличения объема выпуска готовой продукции. Правильность и объективность оценки продукции позволяет определить управление хозяйственной деятельности компании, так как это прямо влияет на налогооблагаемую базу и ценообразование.

В процессе аудита реализации готовой продукции, работ, услуг необходимо проверить следующие учетные аспекты:

- правильность заключения договоров на поставку, оказание услуг и сам факт наличия их заключения;

- правильность оформления документов на отгрузку и оформления стоимости отгруженной продукции;

- правильность установленных отпускных цен с учетом расходов по транспортировке от поставщика до покупателя в соответствии с заключенным договором;

- своевременность предъявления в банк платежных требований за отгруженную продукцию;

- правильность оформления документов по отпуску продукции в случае если она отпускается со склада поставщика;

- правильности организации складского учета;

- правильность ведения синтетического и аналитического учета реализации продукции (работ, услуг).

Задачи аудита реализации продукции включают в себя проверку правильности включения затрат в состав реализационных расходов, проверка соблюдения нормативов расходов на рекламу с увеличением прибыли на сумму превышения, проверка соблюдения положений учета тары, своевременности документального оформления операций по поступлению и отпуску тары.

Основной задачей аудита реализации продукции является проверка правильности ведения аналитического учета по счету готовой продукции и соответствия записей аналитического и синтетического учета записям.

Вопросы развития учета и аудита реализации готовой продукции в трудах ученных и практиков

Вопросам правильности учета и аудита реализации продукции (работ, услуг) многие ученые уделяли серьезное внимание. Так, Патров В.В. в своих работах предполагает возможность реализации товаров по договору купли-продажи в кредит, на основании чего пишет, что в таком случае "…граждане получают возможность приобрести дорогостоящую продукцию длительного пользования, внося в момент покупки только часть платежа, впоследствии погашая задолженность в рассрочку. Расчет осуществляется по ценам, действующим на момент покупки, и никакие последствия изменения цен во внимание не принимаются" [9,С.89].

Однако нельзя не согласиться, что с другой стороны, компания (или торговая фирма) кроме торговой надбавки получает и процент за предоставленный кредит, который установлен с учетом действующих ставок за банковские кредиты.

Автор отмечает, что последующее изменение ставок банковского кредита не допускает перерасчет по проценту, которые уплачиваются в пользу компании, организации. Таким образом, продажа в кредит выгодна продающей организации и в целом имеет положительное социальное значение.

Бочкарева И.И. в своих исследованиях подчеркивала важность различий между бухгалтерским понятием продажи и налогооблагаемой реализацией. По мнению автора под продажей понимаются "только факты хозяйственной жизни, связанные с обычными видами деятельности организации. Для квалификации конкретной сделки как реализации продукции (работ, услуг) для целей налогового законодательства достаточно самого факта ее совершения, и при этом совершенно необязательно, чтобы данная сделка была характерной для деятельности предприятия" [10,С.44].

Курманбеков О. пишет, что "доходы от продаж считаются полученными в тот отчетный период, когда право собственности на продукцию перешло к покупателю. В силу этого валовая реализация состоит из общей суммы продаж за наличные и отпущенных товаров в кредит за данный отчетный период. Даже если деньги за проданную продукцию не могут быть получены в течение отчетного и следующего за ним периода, то, в соответствии с правилом идентификации доходов, они идентифицируются как полученные в момент продажи продукции, то есть в момент их передачи покупателям" [11,С.27].

Нельзя не согласиться с автором, что по этой причине есть вероятность разницы между доходами от продажи и наличными деньгами, которые получаются от этих же продаж за конкретный отчетный период. Если обратиться к изучению мнений относительно учета возврата и уценки проданной продукции, то можно увидеть несколько вариантов.

Так, при продаже продукции с дефектом продавец удовлетворяет претензии покупателя. Патрушина Н.В. пишет, что "предприятие может позволить покупателю вернуть товар и получить деньги наличными или на счет или может предложить уценить товар. Поэтому хорошо поставленная система учета позволяет администрации получать представления о причинах возврата и уценки проданных товаров" [12,С.14].

По мнению исследователя, каждый случай возврата и уценки товара стоит записывать на аналитический счет "Возврат и уценка проданных товаров". Существуют интересные мнения и по поводу скидок с продаж за досрочную оплату. Так, если товары продаются по кредиту, то обе стороны должны четко знать суммы и сроки платежа. Условия, как правило, отражаются по счету-фактуре, составляя условия купли-продажи.

Существует практика предоставления скидки с продажи за долгосрочную оплату счетов. Это, по мнению Ширкиной Е.И. "повышает ликвидность продавца, так как снижается дебиторская задолженность", а соответственно, повышает платежеспособность компании.

Но к моменту продажи не всегда есть возможность узнать, пользовался ли покупатель скидкой, погасив долги в указанный период. Поэтому автор рекомендует "скидки с продажи за досрочную оплату учитывать только после оплаты счетов покупателем" [13,С.47].

Учет компании должен соблюдать правило осмотрительности, согласно которому бухгалтер должен быть готов к признанию в учете расходов и обязательств, нежели доходов и активов. При снижении предполагаемой цены продажи уровня фактической себестоимости, то оценка реализации продукции должна выполняться по продажным ценам.

Составление баланса должно проводиться с учетом снижения стоимости готовой продукции, которое должно отражаться в учете путем начисления резервов.

По мнению Бочкаревой И.И. "резервирование, то есть снижение цен фактической себестоимости до уровня текущих продажных цен, относится к синтетическому учету. В аналитическом учете переоценивать по каждому счету конкретные виды продукции не целесообразно" [10,С.45].

Кроме того, автор отмечает, что "если резервирование проводить только по синтетическим счетам (на основе акта переоценки), то коллация (тождество) данных синтетических и аналитических счетов будет нарушено". Среди других исследователей мнение не столь однозначно, и, считается, что это лишь формальное решение. Так, как пишет Софиев А.С. "дело в том, что все оценки, принятые в аналитическом учете, можно сохранить и итоги аналитического учета по оборотной или сальдовой ведомости можно будет сверить с данными двух синтетических счетов: 1320 "Готовая продукция" и 1360 "Резерв по списанию запасов" [14,С.73].

Мычкина О. дополняет эту мысль тем, что "в самом аналитическом учете для оценки готовой продукции, помимо цен фактической себестоимости иногда применяют нормативные цены, то есть устанавливают стабильные цены на определенные виды продукции, а отклонения от них фактической себестоимости фиксируется на специальном субсчете "Отклонения фактической себестоимости готовой продукции от учетной цены" [15,С.34].

Критерии признания в учете выручки от реализации определяются в НСФО 2 и МСФО 18. Так вот Патров В.В. пишет, что "для целей выявления финансового результата факт перехода права собственности на товары к покупателю означает, что его стоимость становится одним из элементов сумм расходов по данной сделки" [9,С.73].

Для совершенствования аудита учета реализации Абишевой Ж.А. предлагаются следующие мероприятия "после того, как сконструированы процедуры аудита цикла реализации продукции, подходящие для конкретных операций, они должны быть выполнены. При этом, преобразовывая процедуры из конструкторского в выполняемый формат, их можно комбинировать" [16,С.23].

Мероприятия, которые предлагает автор, помогут устранить дублирующие аудиторские процедуры, а также убедиться в проверке документов и своевременности выполнения процедур. Также способ позволит выполнять процедуры аудита наиболее эффективно.

Если говорить об экономии времени на проверку и минимизации трат на осуществлении Каражанова Д. предлагает, что "аудитору целесообразно проверять "реализацию", которой не было, только если он полагает, что в системе внутрихозяйственного контроля клиента существуют слабые моменты" [16,С.22].

Таким образом, ученые и практики уделяют пристальное внимание совершенствованию учета и аудита реализации готовой продукции в современных условиях, так как доход от реализации готовой продукции является источником выручки предприятия.

2 УЧЕТ ГОТОВОЙ ПРОДУКЦИИ (НА ПРИМЕРЕ ТОО "ALCO SPIRITS")

2.1 Анализ хозяйственной деятельности ТОО "ALCO SPIRITS"

Товарищество с ограниченной ответственностью «Alco spirits» занимается оптовой и розничной продажей винно-водочной и другой продукции. Предприятие создано в 2008 году и функционирует на основе частной собственности.

Деятельность предприятия регулируется Конституцией РК, Законом РК «Об обществах с ограниченной ответственностью», уставом предприятия, а также другими нормативными документами и законодательными актами. Предприятие является самостоятельным хозяйственным объектом с правами и обязанностями юридического лица.

Предприятие действует на принципах полного хозяйственного расчета, самофинансирования и самоокупаемости, обеспечивает социальное развитие и стимулирование работников за счет накопленных средств, несет полную ответственность за результаты собственной хозяйственной деятельности и выполнение возложенных на себя обязательств перед поставщиками и потребителями, бюджетом, банками, а также перед трудовым коллективом согласно действующего законодательства.

Целью создания ТОО «Alco Spirits» является осуществление производственно-хозяйственной деятельности, направленной на получение прибыли.

Для достижения своих целей ТОО «Alco Spirits» выполняет следующую деятельность:

- осуществляет любые виды сделок и операций как в Казахстане, так и за границей: сделки купли-продажи, мены, подряда, займа, перевозок, поручений, хранения, комиссии и другие.

- осуществляет посреднические, агентские, представительские, маркетинговые, трастовые и другие услуги.

- осуществляет рекламную информацию, проводит рекламные мероприятия, участвует и организует выставки и ярмарки.

- осуществляет поиск потенциальных партнеров среди объединений, предприятий и организаций, находящихся на территории Республики Казахстан, а также фирм, находящихся за ее пределами для налаживания прямых контактов между ними.

- осуществляет различные виды внешнеэкономической деятельности, включая экспортно-импортные, товарообменные (бартерные) с товарами народного потребления и услугами, неликвидами, вторичными ресурсами и т.д.

- осуществлять складские, консигнационные услуги, транспортные, экспедиторские, автосервисные услуги, включая создание собственных или совместных автохозяйств;

- производить все виды страхования своих имущественных и неимущественных интересов в страховых обществах.

ТОО «Alco Spirits» самостоятельно осуществляет планирование хозяйственной деятельности, исходя из реального потребительского спроса в пределах видов деятельности.

Структура органов управления ТОО «Alco Spirits» состоит из общего собрания участников (ежегодные собрания) и единоличного исполнительного органа.

Анализ отчетности представляет собой изучение абсолютных показателей, представленных в бухгалтерской отчетности. Необходимо определить состав имущества ТОО «Alco Spirits», его финансовые вложения, источники финансирования доходов ТОО «Alco Spirits», оценить объем доходов и расходов в целом, и по составляющим, объем и сроки кредиторской и дебиторской задолженности, провести мониторинг сложившихся хозяйственных связей (особенно с поставщиками).

В качестве примера осуществления выбора направлений финансовой политики на основе результатов финансово-экономического анализа может служить принятие решения о реструктуризации имущественного комплекса в результате анализа показателей использования основных фондов. Если рентабельность основных (активных) фондов низкая, стоимость основных фондов высокая, следует принять решение о целесообразности дальнейшего использования или продаже (передаче), консервации или о ликвидации, целесообразности проведения переоценки основных средств с учетом рыночной стоимости и т.д.

Приступая к анализу, следует отметить, что величина чистого оборотного капитала ТОО «Alco Spirits» на конец анализируемого периода (2016 г.) составила 901 934 тенге, что говорит о том, что предприятие имеет чистый оборотный капитал для поддержания своей деятельности, и на отчетную дату положение предприятия можно назвать достаточно стабильным. Однако все же необходимо более подробно изучить структуру активов ТОО «Alco Spirits».

Таблица 1 - Анализ состава и структуры активов ТОО «Alco Spirits» за период 2014-2016 годов

| Наименование | 2014 г. | 2015 г. | 2016 г. | Изменения 2016/2014 | |

| тенге | % | ||||

| А | |||||

| Краткосрочные активы | 723 107 | 917 398 | 978 439 | 255 332,00 | 35,31 |

| в том числе: | |||||

| Денежные средства и их эквиваленты | 140 578 | 290 501 | 349 155 | 208 577,00 | 148,37 |

| Финансовые вложения | 3 950 | 3 055 | 100 000 | 96 050,00 | 2431,65 |

| Краткосрочная торговая и прочая дебиторская задолженность | 349 575 | 352 746 | 257 488 | -92 087,00 | -26,34 |

| Текущие налоговые активы | 4 426 | 3 435 | -991,00 | -22,39 | |

| Запасы | 219 679 | 268 611 | 267 958 | 48 279,00 | 21,98 |

| Прочие краткосрочные активы | 7 899 | 1 758 | -7 496,00 | -94,90 | |

| Долгосрочные активы | 1 047 173 | 1 006 533 | 1 102 767 | 55 594 | 5,31 |

| в том числе: | |||||

| Финансовые активы, имеющиеся в наличии для продажи | 1 199 | 1 729 | 2 116 | 76,48 | |

| Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки | - | - | -99 | -100 | |

| Долгосрочная торговая и прочая дебиторская задолженность | 1 040 354 | 1 003 127 | 1 098 990 | 58 636 | 5,64 |

| Основные средства | 5 398 | 1 570 | 1 570 | -3828 | -70,92 |

| Нематериальные активы | -32 | -26,02 | |||

| Всего | 1 773 280 | 1 923 931 | 2 081 206 | 563 258,00 | 31,76 |

| Примечание- бухгалтерский баланс за 2014-2016 годы |

Активы ТОО «Alco Spirits» за 2014-2016 годы увеличилось на 563 258 тенге, или на 31,76%, в том числе:

- долгосрочные активы увеличились на 55 594 тенге, или на 5,31%. Наибольший вес в составе долгосрочных активов занимают долгосрочная торговая и прочая дебиторская задолженность. За анализируемый период долгосрочная торговая и прочая дебиторская задолженность увеличилась на 58 636 тенге. (рис. 4)

- краткосрочные активы увеличились на 255 332 тенге, или на 35,31%. За анализируемый период происходит увеличение стоимости запасов на 48 279 тенге. Краткосрочная дебиторская задолженность за анализируемый период уменьшилась на 69 266 тенге. (рис. 5)

Рисунок 4 – Динамика долгосрочной и краткосрочной дебиторской задолженности ТОО «Alco Spirits»

Изменение структуры активов предприятия за 2014-2016 годы представлена на рис. 5.

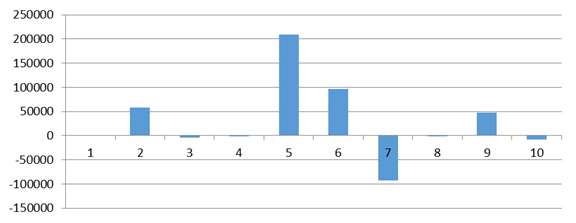

| 1. Финансовые активы, имеющиеся в наличии для продажи 2. Долгосрочная торговая и прочая дебиторская задолженность 3. Основные средства 4. Нематериальные активы 5. Денежные средства и их эквиваленты | 6. Финансовые вложения 7. Краткосрочная торговая и прочая дебиторская задолженность 8. Текущие налоговые активы 9. Запасы 10. Прочие краткосрочные активы |

Рисунок 5 – Изменение структуры активов ТОО «Alco Spirits»

Таким образом, в активе баланса отражаются с одной стороны, производственный потенциал, обеспечивающий возможный для осуществления основной деятельности хозяйства, а с другой стороны, активы, создающие условия для осуществления инвестиционной и финансовой деятельности.

Состояние расчетной дисциплины характеризуется наличием дебиторской задолженности и оказывает существенное влияние на устойчивость финансового положения предприятия. Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводит к значительному росту неоправданной дебиторской задолженности, а, следовательно, к нестабильности финансового состояния предприятия.

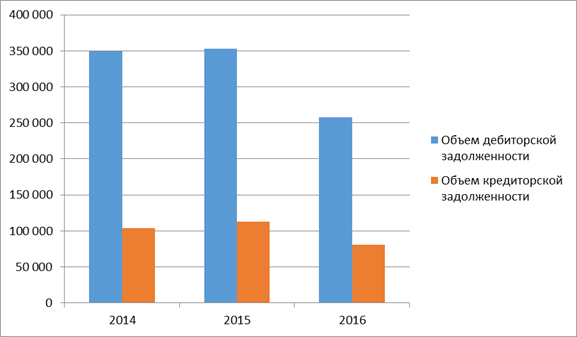

Дебиторская задолженность - это суммы, причитающиеся от покупателей и заказчиков. Анализ состояния дебиторской задолженности в ТОО «Alco Spirits» за 2014 - 2016 гг. приведена в таблице 2.

Таблица 2 - Анализ дебиторской задолженности ТОО «Alco Spirits» за период 2014-2016 годов

| Наименование | 2014 г. | 2015 г. | 2016 г. |

| Объем дебиторской задолженности, тенге | 349 575 | 352 746 | 257 488 |

| Коэффициент оборачиваемости дебиторской задолженности, дней | 48,11 | 52,87 | 39,03 |

| Доля дебиторской задолженности в общем объеме текущих активов, % | 48,34 | 38,45 | 26,32 |

| Отношение дебиторской задолженности к выручке от продаж, % | 13,63 | 14,55 | 9,02 |

| Реальная стоимость дебиторской задолженности, тенге | 349 575 | 352 746 | 257 488 |

| Примечание- бухгалтерский баланс за 2014-2016 годы |

Как видно из таблицы 8, дебиторская задолженность ТОО «Alco Spirits» за 2016 год уменьшается на 92 087 тенге и составляет на конец 2016 года 257 488 тенге. Это произошло, главным образом, за счет погашения задолженности дочерних организаций.

Продолжительность одного оборота снизилась с 48,11 дней до 39,03 дня, т.е. средства, вложенные в анализируемом периоде в текущие активы, проходят полный цикл и снова принимают денежную форму в 2016 году на 9,08 дня быстрее чем в 2014 году.

Из таблицы 8, видно, что, наблюдается положительная динамика к снижению суммы дебиторской задолженности, так же, как и снижение доли дебиторской задолженности в оборотных активах предприятия.

Данная ситуация оказывает положительный эффект на финансовое состояние предприятия и структуру его активов. Наблюдаемое увеличение числа оборотов совершаемых дебиторской задолженностью и как следствие снижение продолжительности одного оборота характеризует исполнение пункта учетной политики предприятия по контролю дебиторской задолженностью.

Источниками образования активов баланса являются собственный капитал и заемные средства. Собственный капитал предприятия включает различные по экономическому содержанию, принципам формирования и использования источников: уставной капитал, резервный капитал, нераспределенный доход. Анализ состояния кредиторской задолженности в ТОО «Alco Spirits» за 2014 - 2016 гг. приведен в таблице 3.

Таблица 3 - Анализ кредиторской задолженности ТОО «Alco Spirits» за период 2014-2016 годов

| Наименование | 2014 г. | 2015 г. | 2016 г. |

| Объем кредиторской задолженности, тенге | 103 947 | 112 945 | 80 963 |

| Величина непросроченной кредиторской задолженности, тенге | 103 947 | 112 945 | 80 963 |

| Коэффициент оборачиваемости кредиторской задолженности, дней | 12,00 | 13,59 | 10,25 |

| Примечание- бухгалтерский баланс за 2014-2016 годы |

Из таблицы 3, видно, что кредиторская задолженность в 2016 году снизалась на 22 984 тенге по сравнению с 2014 годом и составляет 80 963 тенге.

Это означает организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей использующую кредиторскую задолженность как источник получения финансовых ресурсов.

Рисунок 6 – Динамика кредиторской и дебиторской задолженности ТОО «Alco Spirits»

Основываясь на рассмотренной выше структуре имущества организации на конец отчетного периода можно отнести к компромиссной модели. Дебиторская задолженность направлена на покрытие половины переменной части текущих активов.

Рассмотрим изменения в активе баланса.

При анализе актива баланса видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым, увеличилась. По сравнению с данными на 2014 г., активы и валюта баланса выросли на 31,76%, что в абсолютном выражении составило 563 258 тенге. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 2 081 206 тенге.

В общей структуре активов долгосрочные активы, величина которых на 2014 г. составляла 1 047 173 тенге, возросли на 55 594 тенге (темп прироста составил 5,31%).

Величина краткосрочные активов, составлявшая на 2014 г. 723 107 тенге, также возросла на 255 332 тенге (темп прироста составил 35,31%), и на 2016 г. их величина 978 439 тенге.

На конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на краткосрочные активы (59.15%), что говорит о высокой мобильной структуре активов и способствует повышению оборачиваемости средств предприятия.

В структуре краткосрочных активов наибольшее изменение было вызвано увеличением на 208 577 тенге, по сравнению с базовым периодом, статьи «Денежные средства и их эквиваленты».

Рассмотрим изменения в пассиве (таблица 4).

Таблица 4 – Анализ пассива ТОО «Alco Spirits» за период 2014-2016 годов

| Наименование | 2014 г. | 2015 г. | 2016 г. | Изменения 2016/2014 | |

| тенге | % | ||||

| Краткосрочные обязательства | 91 941 | 103 935 | 76 505 | -15436,00 | -16,79 |

| в том числе: | |||||

| Краткосрочная торговая и прочая кредиторская задолженность | 85 891 | 94 645 | 65 704 | -20187,00 | -23,50 |

| Краткосрочные резервы | -719,00 | -95,99 | |||

| Прочие краткосрочные обязательства | 5 301 | 8 362 | 10 771 | 5470,00 | 103,19 |

| Долгосрочные обязательства | 12 722 | 9 938 | 4 488 | -8234,00 | -64,72 |

| в том числе: | |||||

| Отложенные налоговые обязательства | 12 722 | 9 938 | 4 488 | -8234,00 | -64,72 |

| Капитал | 1 665 584 | 1 810 058 | 2 000 213 | 334629,00 | 20,09 |

| в том числе: | |||||

| Уставный (акционерный) капитал | 30 842 | 30 842 | 30 842 | - | - |

| Резервы | 15 421 | 15 421 | 15 421 | - | - |

| Добавочный капитал | 1 009 825 | 928 492 | 924 848 | -84977,00 | -8,42 |

| Нераспределенная прибыль (непокрытый убыток) | 609 496 | 835 303 | 1 029 213 | 419717,00 | 68,86 |

| Всего | 1 770 280 | 1 923 931 | 2 081 206 | 310926,00 | 17,56 |

| Примечание- бухгалтерский баланс за 2014-2016 годы |

В части пассивов увеличение валюты баланса в наибольшей степени произошло за счет роста статьи "Нераспределенная прибыль (непокрытый убыток)". За прошедший период рост этой статьи составил 419 717 (в процентном соотношении ее рост составил 68,86%.). Таким образом, на конец анализируемого периода значение статьи "Нераспределенная прибыль (непокрытый убыток)" установилось на уровне 1 029 213.

Рассматривая изменение собственного капитала ТОО «Alco Spirits», видно, что его значение за анализируемый период увеличилось. На 2016 г. величина собственного капитала предприятия составила 2 000 213 тенге (темп роста по сравнению с 2014 годом 20,09%). В наибольшей степени это изменение произошло за счет роста статьи "Нераспределенная прибыль (непокрытый убыток)"

Доля долгосрочных обязательств в совокупных источниках формирования пассивов за анализируемый период снизилась по сравнению с 2014 годом на 8 234 тенге.