ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ

Кассовые операции оформляются приходными кассовыми ордерами 0310001 (ПКО), расходными кассовыми ордерами 0310002 (РКО).

Индивидуальными предпринимателями, ведущими учет доходов или доходов и расходов либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы и кассовая книга могут не оформляться.

Кассовые документы оформляются и подписываются: главным бухгалтером, бухгалтером, кассиром, руководителем.

Кассир снабжается печатью (штампом), содержащей реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

Поступающие в кассу и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге 0310004.

Документы могут оформляться на бум. носителе или в эл. виде.

Документы на бумажном носителе оформляются от руки или с применением технических средств и подписываются собственноручными подписями. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, ФИО, подписи лиц, оформивших документы, в которые внесены исправления.

Документы в электронном виде оформляются с применением технических средств, обеспечивается их защита от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями № 63-ФЗ "Об электронной подписи". В документы, оформленные в эл. виде, внесение исправлений после подписания указанных документов не допускается.

Прием наличных денег

Прием наличных денег проводится по ПКО формы КО1.

Данную форму необходимо заполнить в случаях:

- снятия наличных в кредитном учреждении;

- розничной продажи за наличный расчет;

- принятия взносов в уставный фонд;

- возврата неиспользованных подотчетных сумм;

- приема возвращенных заемных средств.

Отсутствие подтверждающего документа на приход в кассу денежных средств является грубым нарушением кассовой дисциплины и влечет за собой наложение штрафных санкций. Аналогичным нарушением будет считаться наличие в ПКО помарок, ошибок или искаженной информации, так как исправления в кассовых документах недопустимы.

Правила заполнения ПКО

Бланк ПКО заполняется кассиром, а при отсутствии в штате такой должности ответственным работником соответствующего подразделения, в одном экземпляре по факту приема наличных денежных средств.

Оформление производится в следующем порядке:

1) Корреспондирующий счет проставляется в зависимости от источника поступлений. Счет учета 50 используют в корреспонденции со счетами:

90 – торговая выручка;

71 – возврат неиспользованных подотчетных сумм;

51 – снятие по чеку в банке;

62 – поступление от покупателей;

66 – прием заемных средств;

73 – прочие расчеты с сотрудниками;

75 – взносы в уставный фонд.

2) Код подразделения заполняют только кассиры в обособленных подразделениях организации.

3) В ячейке «дебет» указывается счет кассы согласно плану счетов бухгалтерского учета.

4) В ячейке «дата» проставляется цифровое значение текущей даты.

5) В ячейке «номер документа» проставляется его порядковый номер. Нумерация кассовых документов сквозная и единая на 1 календарный год. В бланках ПКО не должно быть задвоенных номеров или номеров, выписанных не по порядку.

6) Наименование подразделения указывается только в случае, если средства поступили в подразделение предприятия, в остальных случаях ячейку оставляют пустой.

7) ОКПО является обязательным реквизитом и вносится из справки, выданной органом государственной статистики.

8) Наименование предприятия прописывается в строгом соответствии с уставным документом.

9) Код аналитического учета проставляется в случае, если в организации утверждены коды для аналитики.

10) Ячейка «сумма» заполняется цифрами.

11) Ячейка «код целевого назначения» предназначена только для некоммерческих предприятий, у которых финансирование наличными поступает как целевое.

12) Строка «принято от» заполняется данными физических лиц или наименованиями организаций, от которых приняты средства.

13) Строка «основание» должна содержать описание поступлений: номер договора, чека и назначение принятой суммы.

14) Строка «сумма»: целые числа заполняется прописью с заглавной буквы с самого начала строки, дробь после запятой – цифрами, валюта указывается целым словом.

15) Ячейка «в том числе» должна содержать ставку налога на добавленную стоимость и его сумму, указанную цифрой, либо обметку об освобождении от НДС.

16) В строке «Приложения» прописываются документы, копии которых являются основанием для приема денег и прикладываются к ПКО.

Квитанция к документу заполняется аналогично самому документу.

Печать проставляется пополам по линии отреза. ПКО подписывают кассир и главный бухгалтер, квитанция отрезается и отдается вносящему наличные.

Кассир принимает деньги полистным, поштучным пересчетом. Наличные принимаются кассиром таким образом, чтобы вноситель денег мог наблюдать за действиями кассира. После приема наличных денег кассир сверяет сумму, указанную в ПКО, с суммой фактически принятых наличных денег.

ПКО (сводный) может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, на общую сумму принятых наличных денег.

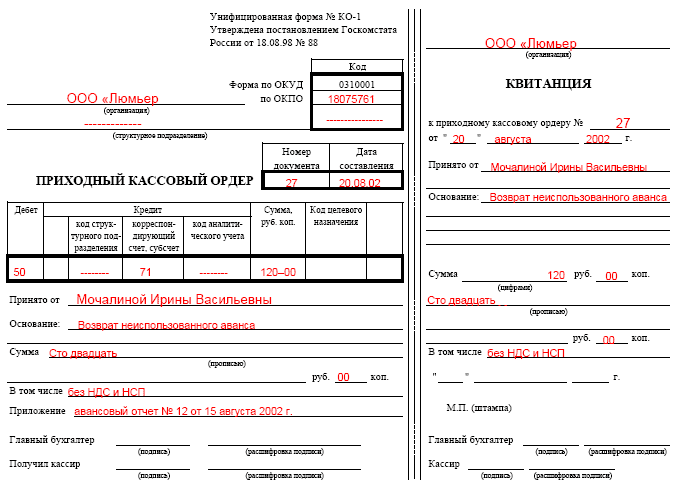

Образец оформления ПКО

Выдача наличных денег

Выдача наличных денег проводится по РКО, по расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

РКО является обязательным документом при учете операций по расходованию наличных денежных средств из кассы. Требования к заполнению этого документа такие же, как и к ПКО: в нем нельзя исправлять, указывать неточные данные, допускать ошибки. Выдача денег из кассы должна производиться кассиром с письменного распоряжения руководителя организации либо при выдаче под отчет работнику предприятия по заявлению на аванс. При выплате заработной платы по ведомостям РКО оформляется в конце дня на всю выданную сумму с указанием сотрудника, через которого осуществлялась выплата.

Правила заполнения РКО

При заполнении РКО необходимо придерживаться следующего порядка:

1) Наименование предприятия заполняется полностью, указание сокращенного наименования допускается в случае, если учредительными документами это предусмотрено.

2) Строка «структурное подразделение» остается пустой, если документ составляется в головной организации или если у предприятия нет подразделений.

3) ОКПО заполняется по данным, присвоенным органом статистики.

4) Номер документа указывается строго по порядку.

5) В ячейке «дата» указывается дата выдачи из кассы.

6) Ячейки «дебет» и «кредит» заполняются согласно утвержденному плану счетов учета. Кредитом во всех случаях является 50 счет. Дебет счетов проставляют в зависимости от назначения:

70 – выплата заработной платы;

60 – расчеты с поставщиками;

71 – расчеты с подотчетными лицами;

62 – возврат покупателю;

73 – прочие расчеты с сотрудниками;

75 – выдача доли учредителю, вышедшему из состава участников организации;

66 – возврат заемных средств;

76 – расчеты по прочим операциям с контрагентами;

51 – сдача выручки в банк.

7) Ячейка «сумма» должна быть заполнена цифрой.

8) Ячейка «выдать» содержит ФИО или наименование получателя.

9) В строке «основание» прописывается характер и назначение выплаты.

10) В строке «сумма» прописывается сумма прописью.

11) Приложение должно содержать сведения о документах, послуживших основанием для выплаты из кассы.

12) Строка «получил» заполняется собственноручно получателем. Он прописывает сумму прописью, дату и роспись в получении.

13) В строке «По» указывается документ (чаще всего паспорт), подтверждающий личность получателя.

14) В последней строке кассир ставит свою подпись и расшифровку.

15) РКО подписывает главный бухгалтер и руководитель организации.

При оформлении РКО кассир проверяет наличие подписи гл. бухгалтера и ее соответствие образцу, соответствие сумм, проставленных цифрами, суммам, проставленным прописью. При выдаче денег по РКО кассир проверяет также наличие подтверждающих документов, перечисленных в РКО.

Кассир выдает наличные деньги по предъявленному получателем документу, удостоверяющему личность, либо по предъявленным доверенности и документу, удостоверяющему личность. При выдаче наличных денег по РКО кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает РКО получателю денег для проставления подписи (писать сумму прописью не нужно!).

Кассир пересчитывает подготовленную к выдаче сумму таким образом, чтобы получатель мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в РКО. После выдачи наличных денег по РКО кассир подписывает его.

Образец оформления РКО

Выдача наличных ДС под отчет

Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, ИП, РКО оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру авансовый отчет с прилагаемыми подтверждающими документами.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.