Контрольная работа

по дисциплине

«Бухгалтерский учет».

Вариант 2

Направление 38.03.02 «Менеджмент»

Выполнил:

студент группы

Без-Мен 41 заочное

Акимова К.Р.

Проверил:

Иванова М.М.

Калуга 2017

Синтетический и аналитический учет

Синтетическими счетами называют счета, отражающие обобщенные показатели об объектах учета, а учет в системе этих счетов называется синтетическим учетом. Данные синтетических счетов имеют денежное измерение.

Аналитическими счетами называют счета, открываемые в развитие синтетических счетов для получения конкретных данных, а учет в системе этих счетов называется аналитическим учетом. В аналитических счетах учет ведется не только в стоимостном выражении, но и в натуральных и трудовых измерителях.

Синтетические и аналитические счета взаимосвязаны. Суммы начальных и конечных остатков, а также дебетовых и кредитовых оборотов всех аналитических счетов равны суммам начального и конечного остатка, дебетового и кредитового оборотов синтетического счета.

В аналитических счетах, отражающих движение хозяйственных средств, учет ведется в натурально-стоимостном выражении, а в аналитических счетах, отражающих движение источников хозяйственных средств, учет ведется только в денежном измерении.

Аналитические счета не ведутся по денежным средствам. Некоторые сложные синтетические счета непосредственно связаны с аналитическими счетами без каких-либо промежуточных групп.

Однако такое построение не всегда обеспечивает получение необходимых показателей. Некоторые синтетические счета состоят из нескольких групп аналитических счетов.

Записи в синтетических счетах по сумме равны записям в аналитических счетах.

|

|

Для управления предприятием его руководителю, а также руководителям отдельных структурных подразделений необходимо получение данных о каждом участке хозяйственной деятельности, о видах имущества и источниках их формирования различной степени обобщения и детализации.

Необходимы сведения о каждом дебиторе с целью своевременного получения денег или имущества, услуг. Сведения о кредиторах необходимы для своевременного погашения долгов, избежания штрафных санкций и сохранения деловой репутации, являющейся важным фактором в установлении договорных отношений.

Для получения представления о средствах и процессах необходимы счета, обобщающие данные, характеризующие объект учета в целом. Например, счета, отражающие общую сумму задолженности перед поставщиками или общую сумму полученных материалов.

Для получения сведений о суммах задолженности по каждому конкретному поставщику нужны счета, дающие такую конкретную информацию, а для получения сведений по каждому виду полученных материалов нужны счета, отражающие движение каждого вида материалов.

Записи хозяйственных операций на аналитических счетах производятся на основании первичных документов.

Аналитический учет составляет основу для формирования данных синтетического учета. Аналитический учет ведется в карточках (карточки учета материалов, карточки учета основных средств, карточки учета дебиторов и кредиторов и др.), в ведомостях (расчетная ведомость, платежная ведомость), оборотных ведомостях (материалов), сальдовых ведомостях, в книгах (амбарная книга). Данные в них о движении отдельных объектов учета накапливаются, группируются, и полученные итоги одновременно отражаются на соответствующих синтетических счетах (в журналах-ордерах, Главной книге, машинограммах).

|

|

Учет расходов на продажу

Расходы на продажу – это расходы, связанные с реализацией продукции, товаров, работ и услуг.

Состав расходов на продажу регламентируется отраслевыми нормативными документами в области учета, планирования производственных затрат и калькулирования себестоимости продукции.

В производственных организациях в состав расходов на продажу включаются следующие расходы:

• расходы на тару и упаковку готовой продукции на складах предприятия;

• на доставку продукции на станцию (пристань) отправления, погрузку в вагоны, суда автомобили и другие транспортные средства;

• комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям;

• расходы на рекламу;

• представительские расходы;

• другие аналогичные по назначению расходы.

На основании первичных документов сумма расходов на продажу отражается по дебету счета 44 «Расходы на продажу» в корреспонденции с кредитом соответствующих материальных, денежных и расчетных счетов: 02, 04, 05, 10, 60, 69, 70 и др.

Коммерческие расходы согласно п. 9 ПБУ 10/99 «Расходы организации» признаются расходами по обычным видам деятельности и могут признаваться в себестоимости реализованных товаров (продукции, работ, услуг):

• прямым путем;

• расходы на упаковку и транспортировку при невозможности прямого включения распределяются между отдельными видами реализованной продукции ежемесячно, исходя из их веса, объема, производственной себестоимости или других показателей предусмотренных в отраслевых инструкциях по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

|

|

Расходы на продажу (коммерческие расходы) списываются в конце отчетного месяца на себестоимость реализованной продукции и отражаются в бухгалтерском учете следующим образом:

• в полном объеме – дебет счета 90/2 и кредит счета 44;

• в конце месяца организация осуществляет частичное списание расходов на продажу в дебет счета 90-2 с кредита счета 44. Расходы на упаковку и транспортировку распределяются между реализованной продукцией и остатком нереализованной на конец отчетного периода продукции.

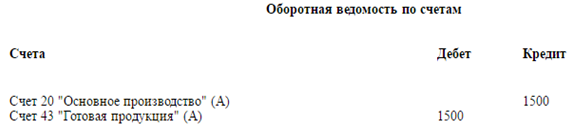

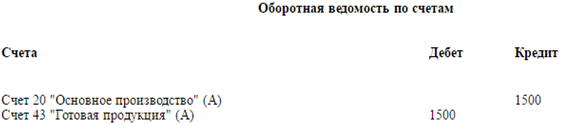

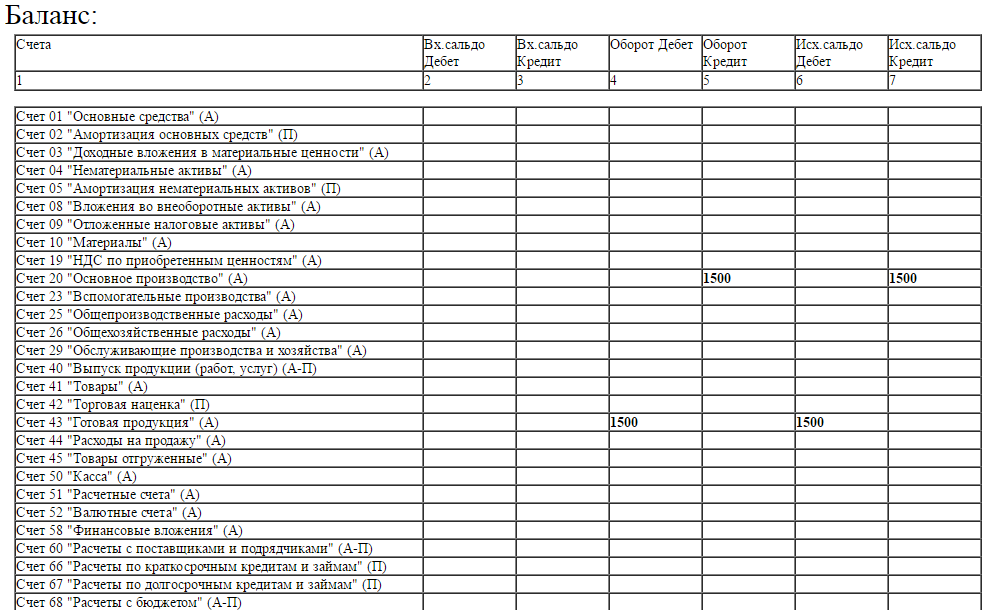

3. А Д43-К20=1500 /списана себестоимость готовой продукции 1500 руб/

Общая сумма =1500

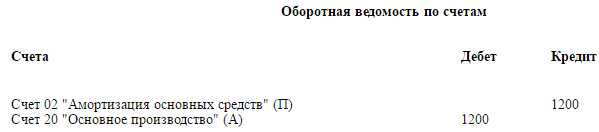

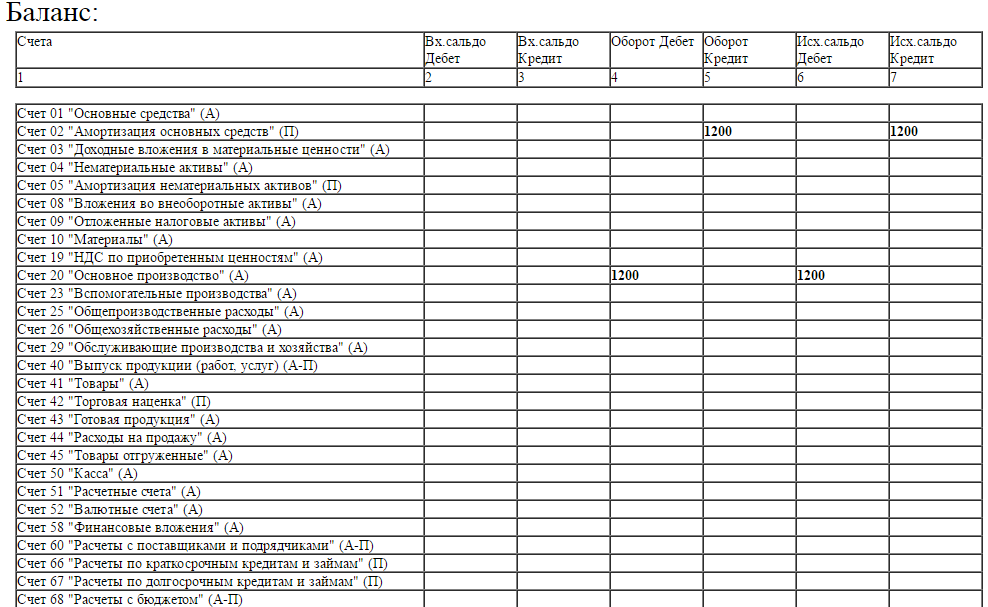

3.Б Д20-К2=1200 /начислена амортизация станка основного производства 1200 руб/

Общая сумма =1200

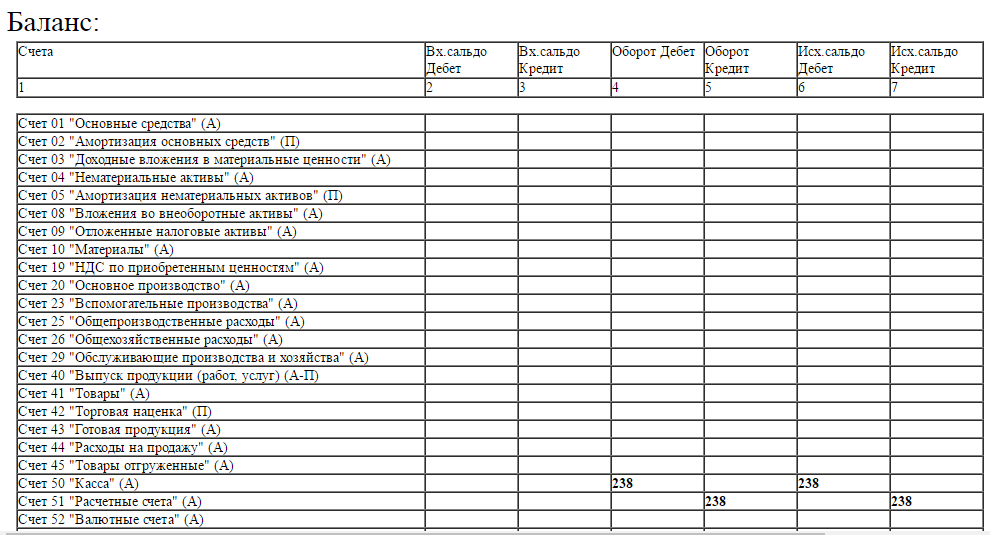

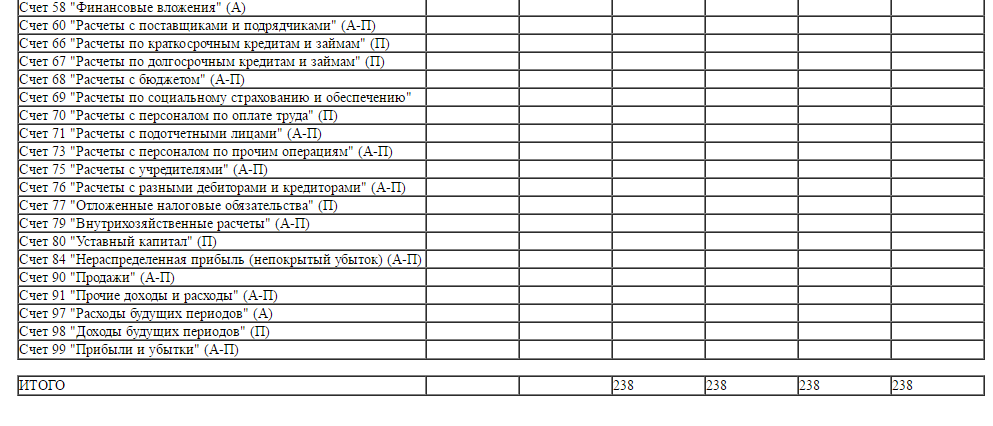

3.В Д50-К51=238 /для выдачи заработной платы с расчётного счёта в кассу поступили денежные средства в размере 238 руб/ Общая сумма =238