Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере.

Полным товариществом является коммерческая организация, участники которой заключили между собой договор о создании предприятия для совместного ведения определенной хозяйственной деятельности.

Характерными особенностями полного товарищества являются:

1.Участниками полного товарищества являются индивидуальные предприниматели и/или коммерческие организации. При этом они сохраняют полную самостоятельность и права юридического лица.

2. Источником формирования имущества товарищества служат вклады его участников.

3. Прибыль и убытки распределяются между участниками пропорционально их долям в складочном капитале.

4. Предпринимательская деятельность его участников признается деятельностью самого товарищества как юридического лица.

5. При недостатке имущества товарищества для погашения его долгов требования кредиторов удовлетворяются за счет личного имущества любого из участников (или всех вместе), т.е. солидарная субсидиарная ответственность.

6. Индивидуальный предприниматель или коммерческая организация могут быть членами только одного полного товарищества.

7. На общем собрании каждый участник имеет один голос. При выбытии из товарищества участник получает долю имущества, равную его доле в складочном капитале. При этом остальные участники вносят сумму, выплаченную выбывшему, или уменьшают размер складочного капитала. Объединение имущества возможно и на основе договора о совместной деятельности.

8. Если в полном товариществе остается один участник, он обязан в течение 6 месяцев преобразовать его в акционерное общество, общество с ограниченной ответственностью или общество с дополнительной ответственностью.

9. Единственным учредительным документом является Учредительный договор. В товариществе не образуются органы, выражающие вовне его волю.

10. Минимальный размер складочного капитала законом не предусмотрен.

Мною рассмотрены преимущества хозяйственных обществ:

1. Возможно аккумулировать значительные средства в короткие сроки;

2. Каждый член товарищества может заниматься предпринимательской деятельностью от имени товарищества;

3. Полные товарищества более привлекательны для кредиторов;

4. Возможно получение льгот по налогообложению.

Недостатки:

1. Между полными товарищами должны быть доверительные отношения;

2. Товарищество не может быть компанией одного лица;

3. В случае банкротства каждый член товарищества отвечает по его обязательствам не только вкладом, но и личным имуществом.

Характерные особенности товарищества на вере:

Товарищество на вере является разновидностью полного товарищества с некоторыми особенностями.

1. Состоит из 2-х групп участников: полных товарищей и вкладчиков. Полные товарищи осуществляют предпринимательскую деятельность от имени самого товарищества и несут неограниченную и солидарную ответственность по обязательствам товарищества.

2. Вкладчиками могут быть любые юридические или физические лица. Вкладчики лишь делают вклады в имущество товарищества, но не отвечают своим личным имуществом по его обязательствам. Они не вправе участвовать в управлении делами товарищества и выступать от его имени, но имеют право знакомиться с его финансовой деятельностью.

3. Вкладчики имеют право на получение доли прибыли пропорциональной своим вкладам. Они могут свободно выйти из товарищества с получением своего вклада. Они могут передать свою долю другому вкладчику или третьему лицу без согласия товарищества или полных товарищей.

4. Учредительным документом также является учредительный договор, который подписывают только полные товарищи.

5. Вкладчик может в любое время выйти из товарищества, при этом он получает лишь свой вклад в складочный капитал, но не имеет права на получение части имущества, пропорциональной доле в складочном капитале.

Преимущества товарищества на вере:

1. Те же, что для полного товарищества;

2. Для увеличения капитала они могут привлекать средства вкладчиков.

Недостатки товарищества на вере:

1. Те же, что для полного товарищества.

Виды хозяйственных товариществ:

1.Полное товарищество – коммерческая организация, участники которой (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут полную ответственность всем принадлежащим им имуществом.

2. Товарищество на вере включает полных товарищей и вкладчиков (коммандитистов). Статус полных товарищей аналогичен полному товариществу. Коммандитисты не принимают участия в предпринимательской деятельности и несут риск убытков товарищества в пределах внесенных ими вкладов.

3. Хозяйственное общество считается дочерним, если другое (основное) хозяйственное общество или товарищество имеет возможность определять его решения. На основное хозяйственное общество или товарищество возлагается полная или субсидиарная ответственность за результаты деятельности дочернего хозяйственного общества.

4. Хозяйственное общество признается зависимым, если другое (участвующее в его делах) общество имеет более двадцати процентов голосующих акций или двадцати процентов уставного капитала ООО.

Практическое задание

Вариант 8

По имеющимся данным предприятия определить:

1. Среднегодовую стоимость основных производственных фондов.

2. Фондоотдачу, фондоёмкость и фондовооруженность труда.

3. Полную себестоимость единицы продукции.

4. Общий фонд заработной платы.

5. Годовую сумму амортизации группы ОПФ линейным методом.

6. Отпускную цену на продукцию предприятия без НДС.

7. Сумму балансовой прибыли за год.

8. Общую рентабельность предприятия.

Исходные данные

| Стоимость ОПФ, на начало года (тыс.руб) | |

| Стоимость ОПФ, вводимых в эксплуатацию в течении отчетного года (тыс.руб) | 1 марта |

| Стоимость ОПФ, выбывающих из эксплуатации в течении отчетного года (тыс.руб) | 1 августа |

| Объем выпущенной продукции за год (шт) | |

| Среднесписочная численность рабочих (чел) | |

| Средний срок полезного использования оборудования (лет) | |

| Основная заработная плата работников за год (тыс.руб) | |

| Дополнительная заработная плата (%) | |

| Начисления на заработную плату (%) | |

| Планируемая прибыль, % полной себестоимости | |

| Производственная себестоимость единицы продукции (руб) | |

| Коммерческие расходы, % от производственной себестоимости | |

| Средние остатки оборотных средств (тыс.руб) | |

| Доходы от прочей реализации (тыс.руб) | |

| Расходы от внереализационных операций (тыс.руб) | |

| Доходы от внереализационных опреций (тыс.руб) |

Решение Таблица 1

| Показатели | Обозначения | Формулы | Расчеты | Результат |

| Среднегодовая стоимость основных производственных фондов (руб) |

|

+  - -

|

| 2000,5 |

| Фондоотдача (руб/руб) | ФО |

ФО=

|

ФО=

| 2,52 |

| Фондоемкость (руб/руб) | ФЁ |

ФЁ=

|

ФЕ=

| 0,40 |

| Фондовооруженность (руб/чел) | ФВ |

ФВ=

|

ФВ=

| 41,68 |

| Полная себестоимость единицы продукции (руб) |

|

|

67,5 67,5

=67,5 =67,5

| 1417,5 |

| Общий фонд заработной платы (руб) | ОФЗП |

ОФЗП=

|

ОФЗП=865000+86500+274650=+

Д=  =86500

Н= =86500

Н=  =274650 =274650

| 1 226 150 |

| Годовая сумма амортизации группы ОПФ линейным методом (руб) |

|  Н=

Н=

|

Н=  =14,29% =14,29%

=285,87 =285,87

| 285,87 |

Продолжение таблицы 1

| Отпускную цену на продукцию предприятия без НДС (руб) |

|

|

| 1573,43 |

| Сумму балансовой прибыли за год (руб) |

|

|

| |

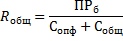

| Общая сумма рентабельности предприятия (%) |

|

|

|

Буквенное обозначение:

-вводимых в эксплуатацию о.ф

-вводимых в эксплуатацию о.ф

-стоимость выбываемыхо.ф

-стоимость выбываемыхо.ф

-кол-во полных месяцев с момента ввода в эксплуатацию до конца года.

-кол-во полных месяцев с момента ввода в эксплуатацию до конца года.

-до конца года со дня выбывания о.ф

Q-объем выпущенной продукции за год

-себестоимость ОПФ

-себестоимость ОПФ

-производственная себестоимость единицы продукции

-производственная себестоимость единицы продукции

ЧР-среднесписочная численность рабочих

-коммерческие расходы

-коммерческие расходы

ОФЗП-общий фонд заработной платы

-основная заработная плата

-основная заработная плата

-дополнительная заработная плата

-дополнительная заработная плата

-начисления к заработной плате

-начисления к заработной плате

-годовая амортизация

-годовая амортизация

Н-норма

- цена отпускная без НДС

- цена отпускная без НДС

-производственная себестоимость единицы продукции

-производственная себестоимость единицы продукции

-себестоимость полная

-себестоимость полная

ПР-прибыль

-балансовая прибыль

-балансовая прибыль

-доходы внереализационные

-доходы внереализационные

–расходы внереализационные

–расходы внереализационные

-доходы прочие

-доходы прочие

-общая рентабельность предприятия

-общая рентабельность предприятия

Заключение:

В данной работе были рассмотрены мною современные организационно-правовые формы предприятий в Российской Федерации, некоторые преимущества и недостатки правовых форм.

В условиях рыночной системы хозяйствования в отличие от плановой, предприятие стремится производить те товары и оказывать те услуги, которые приносят ему наибольшую прибыль. Последнее зависит, с одной стороны, от правильности установления спроса на те товары, которые может производить предприятие, а с другой – от его производительности в целом, НТП, уровня организации производства и труда, степени конкуренции и т.д. На практике это означает, что каждое предприятие в силу объективных и субъективных причин должно искать свой путь развития, свою организацию и свои формы хозяйствования.

Используемая при написании курсовой работы литература.

1. Банковское дело / под ред. проф. Колесникова В. И., М. “Финансы и статистика”, 1996,477 с.

2. Гражданский Кодекс РФ (части 1 и 2), М., 1996,560 с.

3. Макконел К. Р., Брю С. Л.: принципы, проблемы и политика, в 2-х т./ т. 1, М., 1993,399 с.

4. Никитов А. Малое предпринимательство в рыночном интерьере России / Диалог, №2,1995,30 – 42 с.

5. Экономика / под ред. доц. Булатова А. С., М., 1997,786 с.