Себестоимостью продукции называются выраженные в стоимостной форме затраты предприятия, непосредственно связанные с производством и сбытом продукции, выполнением работ и оказанием услуг.

Расчет основных статей калькуляции:

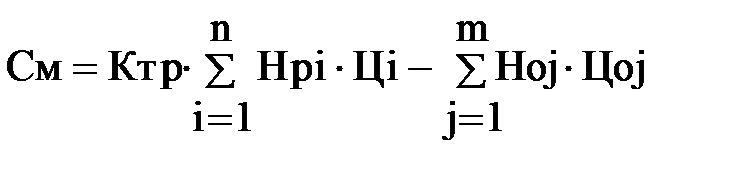

Затраты на сырье, основные материалы, идущие на изготовление одного изделия, рассчитываются по формуле:

,

,

где: Ктр - коэффициент, учитывающий транспортно-заготовительные расходы;

Hpi - норма расхода i-го вида основного материала на единицу продукции;

Цi - оптовая цена единицы i-го вида материала, д.ед.;

n - количество видов материалов, идущих на данное изделие;

Hoj - норма отходов;

Цoj - цена отходов;

m - количество видов материалов, по которым имеются отходы.

Основная заработная плата рабочих-сдельщиков определяется по формуле:

,

,

где: tш-кi - норма штучно-калькуляционного времени на i-й операции, мин.;

ti - тарифная часовая ставка сдельщиков соответствующего разряда на i-й операции, д.ед.;

m – число операций со сдельной оплатой труда.

Дополнительная заработная плата производственных рабочих определяется в процентном соотношении к основной заработной плате; отчисления на социальные меры (единый социальный взнос) - в процентном соотношении к сумме основной и дополнительной заработной платы.

Расходы на содержание и эксплуатацию оборудования (РСЭО) относятся на себестоимость единицы продукции пропорционально основной заработной плате основных производственных рабочих, общепроизводственные расходы и административно-управленческие расходы – пропорционально основной заработной плате основных производственных рабочих, внепроизводственные расходы - пропорционально производственной себестоимости.

Расходы по содержанию и эксплуатации оборудования могут распределяться между отдельными изделиями пропорционально коэффициенто-машино-часам:

,

,

где: Сбаз - затраты на 1 час работы станка, условно принятого за базу, д.ед.;

Ki - переводный коэффициент стоимости машино-часа i-го станка по сравнению со стоимостью 1 часа, принятой за базу;

tштi - штучная норма времени на i-й операции, мин;

n - число основных операций процесса изготовления детали.

Затраты на 1 д.ед. товарной продукции (З1д.ед..) определяются отношением затрат на ее производство к ее объему в оптовых ценах:

,

,

где: Ci - себестоимость i-го вида продукции, д.ед.;

Qi - выпуск i-го вида продукции, шт;

Цi - оптовая цена i-го вида продукции, д.ед.

Снижение затрат на 1 д.ед. товарной продукции (в%) DЗ:

,

,

где: З1д.ед.o, З1д.ед.пл. - затраты на 1 д.ед. товарной продукции соответственно отчетные и плановые, д.ед.

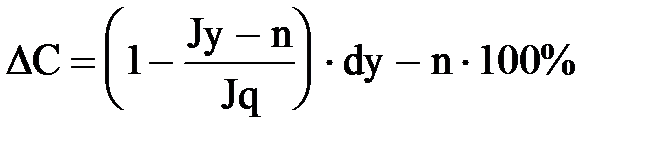

Снижение себестоимости, обусловленное:

а) ростом объема производства:

,

,

где: Jy-n - индекс условно-постоянных расходов в плановом периоде;

Jq - индекс объема производства в плановом периоде;

dy-n - доля условно-постоянных расходов в затратах на производство.

б) повышением производительности труда:

,

,

где: Jзп - индекс заработной платы в плановом периоде;

Jпт - индекс производительности труда в плановом периоде;

dзп - доля расходов на заработную плату в себестоимости продукции.

в) изменением цен и норм расхода материалов:

,

,

где: Jн - индекс изменения норм расхода материалов в плановом периоде;

Jц - индекс изменения цен на материалы в плановом периоде;

dм - доля затрат на материалы в себестоимости продукции.

Прибыль от реализации образуется как разница между стоимостью реализованной продукции и оказанных на сторону услуг в оптовых ценах предприятия и себестоимостью реализованной продукции и услуг.

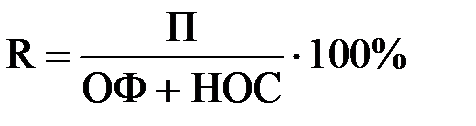

Рентабельность производства (R) определяется по формуле:

,

,

где: П - прибыль (расчетная), д.ед.;

ОФ - среднегодовая стоимость основных производственных фондов; НОС - сумма нормируемых оборотных средств предприятия, д.ед.

Рентабельность изделий определяется (Rи):

,

,

где: С - себестоимость изделия, д.ед.;

Ц - оптовая цена изделия, д.ед..

Литература