Основной метод оценки финансовой (экономической) эффективности рекламы, основан на определении дополнительной прибыли, полученной за счет рекламы, и сопоставлении этих объемов с затратами на рекламу [8, с.57].

Реклама является одним из многих, не всегда важнейшим, инструментом активизации продаж. Уже по этой причине затруднена оценка ее роли в увеличении товарооборота. Кроме того, перед рекламой могут ставиться цели, связанные с оборотом лишь косвенно или не связанные совсем. Следует учитывать, что кроме коммерческого реклама имеет и социальный эффект [10, с.56].

Простейший метод определения финансовой (экономической) эффективности рекламных объявлений основывается на анализе результатов эксперимента, суть которого, в большинстве случаев, сводится к следующему. Выбираются два или больше сопоставимых локальных рынка, на которых фирма осуществляет свою деятельность в течение определенного промежутка времени с различной степенью рекламной поддержки (при прочих равных условиях). Разница торговых результатов соотносится с разницей в объемах ассигнований на рекламу, на основании этого и делается вывод о величине вклада рекламы в изменение оборота фирмы.

В большинстве случаев фирма, по различным причинам, не может позволить себе подобный «простейший» метод, но всегда в распоряжении фирмы есть экспертно-аналитические методы определения экономической эффективности рекламных акций или кампаний. Основная проблема - выделение «чистого эффекта рекламы», т.е. определение той доли прироста объема сбыта (прибыли) [5, с.46], которая была обеспечена исключительно рекламой в тот период, за который учитываются затраты на рекламу.

Для выделения «чистого эффекта рекламы» с целью дальнейшего определения экономической эффективности рекламы по методу «эффект/затраты» можно предложить следующую схему:

Причины изменения объема оборота (прибыли) делятся на Основную и Прочие: основная причина - рекламная кампания фирмы текущего периода; прочие факторы изменения оборота (прибыли) это [6, с.30]:

· влияние предыдущей рекламной кампании фирмы или «перенос рекламного воздействия»;

· инерция покупательского поведения при выборе товара, т.к. часть покупателей делают повторную покупку независимо от дополнительного объема рекламного воздействия и других инструментов маркетинга;

· сезонные колебания - средняя величина многолетних изменений сбыта в период;

· изменение некоторых жизненных потребностей и установок потребителей - экспертная оценка на основе анализа изменений в совокупном спросе региона;

· политическая (военно-политическая) ситуация в регионах сбыта - экспертная оценка на основе анализа изменений в совокупном спросе региона;

· уровень инфляционного ожидания потребителей - прогнозируемые или предполагаемые темпы роста цены рекламируемого товара в период, когда он сохранит свои потребительские свойства;

· экологические катастрофы и стихийные бедствия - экспертная оценка;

· прочие факторы в части оценки их влияния на совокупный платежеспособный спрос региона.

Вклад факторов в прирост сбыта можно определить на основе экспертных оценок, для этого необходимо в каждом конкретном случае анализировать динамику объемов продаж, иметь достаточное представление об общеэкономической ситуации в регионе.

Дальнейшая схема действий внешне достаточно проста - для того, чтобы оценить вклад рекламных мероприятий в изменение дохода (прибыли) из общего изменения финансовых результатов периода вычитаются изменения, вызванные прочими факторами.

Для анализа финансовой эффективности возможно использование моделей, описывающих изменения товарооборота в зависимости от величины расходов на рекламу («Видаля-Вольфа», «Кюна» и т.п.) В моделях предполагается, что зависимость товарооборота от ассигнований на рекламную деятельность можно выразить в виде функции, а если эта функция определена и известна, можно рассчитать и величину ассигнований на рекламу, которые обеспечат максимальную прибыль. Принято считать, что график этой функции - S-образная кривая. Впервые модель подобного типа была описана М.Видалем и Х.Вольфом. В моделе Видаля-Вольфа объем реализуемого товара в период времени есть функция от следующих факторов: затрат на рекламу; реакции сбыта на рекламу; уровня насыщения рынка рекламируемыми товарами; нормы падения объема реализации при отсутствии рекламы.

Для сравнительного анализа, возможно, полезен расчет показателя эффективности расходов на рекламу (cost-efficiency index - CEI) в сравнении с другими компаниями-конкурентами  :где Vi и Vj - объем продаж фирм i и j соответственно за некоторый период времени, а Ei и Ej объем затрат на рекламу этих фирм за тот же период [13, с.33].

:где Vi и Vj - объем продаж фирм i и j соответственно за некоторый период времени, а Ei и Ej объем затрат на рекламу этих фирм за тот же период [13, с.33].

Пример расчета достаточно прост.

Фирмы «1» и «2» - конкуренты, выпускающие товары одной группы.

Фирма-1: объем продаж за год 5 млн.USD, затраты на рекламу 200 тыс. USD.

Фирма-2: объем продаж за год 2 млн.USD, затраты на рекламу 50 тыс. USD.

Показатель эффективности расходов на рекламу Фирмы-1 (CEI_1) относительно Фирмы-2 рассчитывается как отношение 25 к 40 = 0.625, а показатель эффективности расходов на рекламу Фирмы-2 (CEI_2) относительно Фирмы-1 будет равен обратному отношению 40 к 25 = 1.6. Следовательно, по мнению Индекса, 50 тыс. USD Фирмы-1 вроде бы работают эффективнее, чем сумма в четыре раза большая у Фирмы-2.

Работы по анализу финансовой эффективности затрат на рекламу, как правило, проводятся структурными подразделениями рекламодателей, т.к. при таком подходе исключается возможность утечки «коммерческой информации», кроме того, во внутреннюю жизнь коллектива фирмы не вносятся элементы нервозности, связанные с публичной оценкой работы некоторых сотрудников (как правило, приближенных к руководству). Но в этом случае ситуация напоминает проверку деятельности бухгалтера, осуществляемую самим бухгалтером, с предоставлением отчета в бухгалтерию, а копии - руководству [14,с.51].

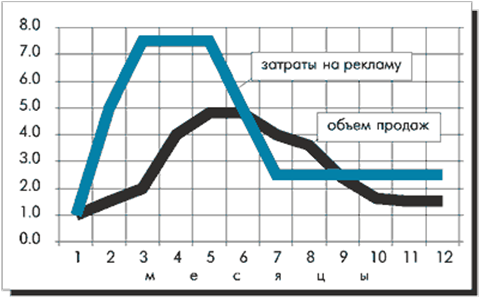

Проиллюстрируем влияние изменений величины рекламного бюджета на объем продаж при условии, что фирма работает на конкурентном рынке, а начальные объемы рекламы не равны нулю (равны или несколько меньше среднерыночных):

.

.

График иллюстрирует зависимость изменений - увеличение годового объема рекламы в 4 раза привело к росту объемов реализации в 2.5 раза.

Если начальный объем рекламы был 2000 USD в месяц, а объем реализации 50 тыс.USD/мес., то экономическая целесообразность активизации рекламных усилий очевидна. Дополнительные 70-75 тыс.USD/год, вложенные в рекламу, позволили фирме увеличить объем реализации на 900 тыс.USD/год.

Планирование рекламного бюджета

Планирование рекламного бюджета предполагает определение общего количества выделяемых на цели рекламы средств и их распределение, т.е. постатейное указание того, каким образом и в каком объеме они будут использованы [2, с.17].

Разработка бюджета способствует более точному планированию рекламных мероприятий, направленных на достижение поставленных фирмой целей, а также способствует наиболее выгодному распределению финансовых ресурсов, удерживая расходы в заранее определенных рамках.

Рекламный бюджет является главным орудием, обеспечивающим управление процессом рекламы [3, с.25]. Рекламный бюджет предполагает принятие решений в двух сферах:

1. общее количество средств, выделяемых на рекламу;

2. каким образом эти средства будут использоваться.

Наиболее существенные факторы, влияющие на размер бюджета, которые необходимо учитывать:

Объем и размеры рынка, подлежащего охвату рекламным воздействием.

Роль рекламы в процессе маркетинга и этап жизненного цикла каждого конкретного товара - чем большая роль отводится рекламе в процессе продвижения товара на рынок, тем значительнее размеры рекламного бюджета; новый товар требует, как правило, более интенсивной рекламы [12, с.42].

Отличительные свойства товара - когда товар обладает уникальным преимуществом, которое потребители мгновенно распознают, объем необходимой рекламы бывает, как правило, меньше, чем в тех случаях, когда такого четкого отличия не существует.

Затраты конкурентов, т.к. доля внимания, за которую идет конкурентная борьба, соотносима с долей рынка, фактор этот не следует упускать из виду. Другими словами, доля марки в объеме сбыта, по всей вероятности, довольно точно соответствует ее доле в общей сумме затрат на рекламу. Однако, по версии фирмы AC Nielsen, при выходе с новым товаром на устоявшийся, насыщенный рынок пропорции эти нарушаются - для завоевания доли рынка в 5% необходимы затраты на рекламу не менее 9% общей суммы рекламных расходов в рамках товарной категории [11, с.29].

Расчетные показатели объема сбыта и размера прибыли на единицу товара и финансовые ресурсы фирмы как наиболее очевидный фактор, ограничивающий размеры рекламного бюджета.

Когда отсутствует методика точного определения вклада рекламы в повышение сбыта и прибыли, специалисты не могут полагаться при разработке бюджета на какие-то простые формулы. В рекламе определение суммы затрат, в основном, вопрос здравого суждения, основывающийся на анализе множества факторов, но прилагающийся к определенному методу или предполагающий последовательное использование нескольких из существующих методов.

Заключение

Эффективность затрат - это отношение количественного выражения эффекта к затратам, этот эффект вызвавшим. Основная часть проблемы при оценке эффективности затрат на рекламу заключается в определении числителя дроби. Базисом, основным источником проблемы являются: во-первых - многогранность и многозадачность анализируемого процесса, т.е. рекламы. Реклама - это и информационный процесс, и мероприятия по продвижению и сбыту, и процесс социальной коммуникации. Во-вторых - конечная неопределенность процесса, на ход которого оказывают существенное влияние достаточно большое число внешних факторов.

В глобальном смысле эффективность рекламы - это степень достижения поставленных перед рекламой целей; следовательно, на операционном уровне понятие эффективности рекламы для каждой цели будет своё. Понятие эффективности рекламы на операционном уровне и показатели эффективности будут зависеть от целей, которые перед рекламой поставлены.

Многозадачность и конечная неопределенность - объективный источник проблем и трудностей анализа эффективности затрат на рекламу.

Определение эффективности рекламы в целом связано с изучением комплекса взаимовлияющих факторов, вопросов и проблем, измерить которые часто практически невозможно. Однако невозможность точного измерения общей эффективности рекламы вовсе не означает, что от исследований эффективности необходимо отказаться.

На практике можно выделить три основные направления работ по анализу эффективности:

1. анализ коммуникативной (информационной) эффективности рекламной кампании, т.е. в качестве числителя дроби рассматривают число рекламных контактов, достигнутое в результате каких-либо мероприятий;

2. анализ финансовой или коммерческой эффективности - как отношение прироста объема сбыта (прибыли, оборота) к затратам, которые были для этого сделаны;

3. оценка качества рекламного материала, т.е. оценка того, насколько эффективно форма и содержание рекламного обращения позволяют этому обращению выполнять возложенную на него функцию. Как правило, работы по оценке качества рекламного материала являются частью процесса анализа коммуникативной эффективности. Как правило, работы по оценке качества рекламного материала являются частью процесса анализа коммуникативной эффективности, т.к. содержание и форма это такие же атрибуты рекламного обращения, как и носители или канал распространения.

Определение коммуникативной (информационной) эффективности позволяет установить, насколько эффективно конкретное рекламное обращение передает целевой аудитории намеченные сведения или формирует желательную для рекламодателя <https://click02.begun.ru/click.jsp?url=mVvfjWZqa2pI5sMJQthVK*4k3zEfCGSHiAAf5WesfJWrGJIF*u0mIkrMEc8rP5aYNcSUNnGLShWF9kXwFiRcG3ykCFDccaIyX-1tdDExCkw1YQvPxna0U0v4un529TjCZ-pZTZmLW6Kq5jxTzd7Wo0lMfCD4V8e7Q4JO9Zpf0ixTBKk9im-aeK06yp3wpEc-c5AGfhNiTzG53LFWHs15LjSVwsvNIg7OfoJpAG8O9sRbEIFEpIj1ncHuiRD*jGlBFxzz5FraAuS74g41Z5vHLRaCKu3ElnZMeP9bHKBrEMaWwGHZuCeyYbLFAPJPrF5BvqklYtX3zFev-4c-VmjC-kiMsZ1s1kId35MaVrIMwhSNCFTXrxRq0JdGArSfjQ90GbnMreL7tnp1f2aiRNW1BhKHXwKkhFwbQRpOIPfPoKXIU0eD1NTUIIXdZU8ekVhxL0vZLS8gCxsybupWjAeWEItaOF2uFHDvpLZedn1fuCSWbXNSyo6Uz2*RK1SAdXN*KyxUOscoKREM4PZEQwuMIMZh-f9i6xX2gJveSwbvbcaR01UnvafhpNqW8CDG1dF7EERIaqCTxXCuN4DKY6kw-PafLdMcz8*6zhm0JQ&eurl%5B%5D=mVvfjZSUlZSGcT7bLvdxyclU1egs6b6iysDIfSLUYUceK1IRBFra7wbPKe*TWHA2px0omQ> точку зрения.

Список литературы

1.Сэндидж Ч., Фрайбургер В., Ротцол К. «Реклама - теория и практика»,-М.1989.

.Котлер Ф. «Управление маркетингом»,-М.1980.

.Картер Г. «Эффективная реклама»,-М.1992.

.Каневский Е.М. «Эффекты рекламы»,-М.1980.

.Усов В.В «Торговая реклама»,- «Торговля и бытовое обслуживание», 1976, № 9.

.«Методические рекомендации по определению экономической эффективности торговой рекламы»,- Киев, УкрНИИТОП, 1974.

.Дейян А. «Реклама»,-М.1993.

.Керимов В.Э Современные системы и методы учета и анализа затрат в коммерческих организациях. - М.: Эксмо - Пресс - 2005

.Керимов В.Э. Бухгалтерский учет на производственных предприятиях. - М.: ИТК Дашков и К - 2002

.Керимов В. Э. Управленческий учет. - М.: ИЦ Маркетинг - 2002 -

.Либерман И.А. Управление затратами. - М.: ИТК Дашков и К - 2006

.Николаева С.А. Управленческий учет. - М.: ИПБ - БИНФА - 2002

.Попова Л.В., Головина Т.А., Маслова И.А. Современный управленческий анализ: Теория и практика контроллинга. - М.: ДИС - 2006

.Хопкинс К. «Реклама. Научный подход», «Альфа-Пресс», 2000.

Приложение №1