| № | Должность | Кол-во в смену | Кол-во бригад | Кол-во человек | Разряды | ||||

| 1. | Оператор котельной | ||||||||

| 2. | Аппаратчик ХВО | ||||||||

| 3. | Дежурный слесарь | ||||||||

| 4. | Дневной слесарь | ||||||||

| Итого: |

Основные и вспомогательные рабочие.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Лист | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Изм. | Лист | № докум. | Подп. | Дата |

3.2.3 Расчет годовых фондов заработной платы основных работников, вспомогательных и ИТР.

Годовой фонд заработной платы рабочих составляется отдельно для основных и вспомогательных рабочих. Это необходимо для того чтобы затраты по оплате труда правильно соотнести себестоимости.

Годовой фонд заработной платы состоит из основного фонда и дополнительного фонда. В основной фонд входят выплаты за действительно выполненную работу, а именно: заработная плата по тарифу, премия, доплаты за ночь, праздники, бригадирство. В дополнительный фонд входят выплаты, предусмотренные трудовым законодательством, а именно: оплата отпуска, больничного, выполнение государственных и общественных обязанностей.

Методика расчёта.

1. Определяем Тэф. на одного человека в зависимости от режима работы по балансу рабочего времени.

2. Определить Тэф. на всех.

2. Определить Тэф. на всех.

| ||||||

| Лист | ||||||

| 11 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

1. Определить ОФЗП.

1.1. Определить заработную плату по тарифу.

1.1. Определить заработную плату по тарифу.

2.1. Определяем премию как процент от заработной платы % берем от предприятия.

Оператор – 98%

Аппаратчик ХВО – 59%

Слесаря – 61%

2.1. Определяем премию как процент от заработной платы % берем от предприятия.

Оператор – 98%

Аппаратчик ХВО – 59%

Слесаря – 61%

2.2. Определяем доплата за работу в ночь.

2.2. Определяем доплата за работу в ночь.

– количество часов отработанных в ночь за год зависит от количества смен в сутках. – количество часов отработанных в ночь за год зависит от количества смен в сутках.

| ||||||

| Лист | ||||||

| 12 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

1.1. Определяем доплату в праздники.

1.1. Определяем доплату в праздники.

– количество часов отработанного в праздник 1 рабочим зависит от количества бригад.

При 4 бригадном графике – количество часов отработанного в праздник 1 рабочим зависит от количества бригад.

При 4 бригадном графике  72 часа 72 часа

1.2. Определяем доплату не освобожденному бригадиру. Доплата составляет 10% от заработной платы бригадира, если численность бригады 10 и менее человек; если больше 10 то 15%. Бригадиром является тот у кого выше разряд.

1.2. Определяем доплату не освобожденному бригадиру. Доплата составляет 10% от заработной платы бригадира, если численность бригады 10 и менее человек; если больше 10 то 15%. Бригадиром является тот у кого выше разряд.

| ||||||

| Лист | ||||||

| 13 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

1.1. Определить ОФЗП:

3. Определить ДФЗП:

3. Определить ДФЗП:

3.1. Определить оплату отпуска:

3.1. Определить оплату отпуска:

3.2. Определить оплату прочих неявок:

3.2. Определить оплату прочих неявок:

3.3. Определить ДФЗП:

3.3. Определить ДФЗП:

| ||||||

| Лист | ||||||

| 14 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

1. Определить ГФЗП:

2. Определить ЕСН:

2. Определить ЕСН:

Результаты сносим в таблицу № 4

Результаты сносим в таблицу № 4

| ||||||

| Лист | ||||||

| 15 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

Таблица № 4

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Лист | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 16 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Изм. | Лист | № докум. | Подп. | Дата |

3.2.4 Расчет амортизационных отчислений.

Амортизация – постепенное перенесение стоимости основных фондов на себестоимость продукции, с целью накопления средства на капитальный ремонт и полное восстановление.

Затраты на амортизацию исчисляются определённым процентом от стоимости, для этого необходимо распределить капитальные затраты по основным направлениям. Для зданий котельной норма амортизации принята 3,1 – 3,5% от затрат на их строительство.

– стоимость здания. – стоимость здания.

| ||||||

| Лист | ||||||

| 17 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

впроцессе впроцессе

| ||||||

| Лист | ||||||

| 18 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

3.2.5 Расчет затрат на текущий ремонт.

Затраты на текущий ремонт оборудования и зданий можно принять 20% от амортизационных отчислений.

| ||||||

| Лист | ||||||

| 19 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

3.2.6 Расчет затрат на электроэнергию.

Расчёт затрат не электроэнергию определяется по формуле:

– установленная мощность электродвигателей;

Т – время работы в течение года, в часах;

К – коэффициент использования мощности;

Ц – стоимость 1 кВт/ч.

т.к. все данные сосчитаны надо умножить только на цену

таблица №5 – установленная мощность электродвигателей;

Т – время работы в течение года, в часах;

К – коэффициент использования мощности;

Ц – стоимость 1 кВт/ч.

т.к. все данные сосчитаны надо умножить только на цену

таблица №5

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Лист | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 20 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Изм. | Лист | № докум. | Подп. | Дата |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Лист | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 21 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Изм. | Лист | № докум. | Подп. | Дата |

3.2.7 Расчет затрат на воду.

Расчёт затрат на воду определяется по формуле:

пособия

Ц – стоимость 1 м3 технической и химически очищенной воды в руб. пособия

Ц – стоимость 1 м3 технической и химически очищенной воды в руб.

| ||||||

| Лист | ||||||

| 22 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

3.2.8 Расчет затрат на топливо для котельной.

Затраты на топливо, определяем следующим образом:

вспомогательных рабочих. вспомогательных рабочих.

| ||||||

| Лист | ||||||

| 23 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

3.2.9 Расчет прочих расходов

Прочие расходы, включающие затраты на специальную одежду, питание, охрану труда, технику безопасности и так далее применяют обычно 3 – 5% от общей суммы эксплуатационных затрат.

| ||||||

| Лист | ||||||

| 24 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

3.2.10 Расчет себестоимости.

Таблица №6

Имея сумму эксплуатационных затрат тепловой энергии можно найти себестоимость, выработанной тепловой энергии, руб./Гкал:

| ||||||||||||||||||||||||||||||||||||||||

| Лист | ||||||||||||||||||||||||||||||||||||||||

| 25 | ||||||||||||||||||||||||||||||||||||||||

| Изм. | Лист | № докум. | Подп. | Дата |

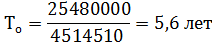

3.3 Определение коэффициента экономической эффективности и срока окупаемости капитальных затрат.

Для оценки экономической эффективности проектируемых объектов приняты понятия срок окупаемости и коэффициент экономической эффективности.

, ,

Полученное значение сравним с нормативным коэффициентом экономической эффективности. Он равен 0,125; если больше значит строить выгодно, если меньше – строить не выгодно. По результатам расчёта объект строить выгодно.

Полученное значение сравним с нормативным коэффициентом экономической эффективности. Он равен 0,125; если больше значит строить выгодно, если меньше – строить не выгодно. По результатам расчёта объект строить выгодно.

| ||||||

| Лист | ||||||

| 26 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

3.4 Технико-экономические показатели

Таблица №7

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Лист | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 27 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Изм. | Лист | № докум. | Подп. | Дата |

| IV Список литературы 1. К.Ф. Роддатис «Котельные установки» М., Энергия 1997 г. 2. Теплотехнический справочник. 3. Н.А. Сафронов «Экономика предприятия» М., 2003 г. 4. Методическое пособие 5. Данные предприятия | ||||||

| Лист | ||||||

| 28 | ||||||

| Изм. | Лист | № докум. | Подп. | Дата |

|

| Поделиться: |

Поиск по сайту:

Читайте также:

Деталирование сборочного чертежа

Когда производственнику особенно важно наличие гибких производственных мощностей?

Собственные движения и пространственные скорости звезд