Алексей Ковалев, заместитель начальника управления ООО "Укрпромбанк"

Идентификация (распознавание) кредитных рисков является вторым этапом кредитного риск-менеджмента.

Эффективность банковской деятельности во многом зависит от точной идентификации спектра возможных кредитных рисков, знания источников и природы их происхождения. Важность данного этапа управления кредитными рисками связана с тем, что идентифицированные факторы кредитного риска получают свой «паспорт», принадлежность к определенным видам риска (например, внешние, внутренние), а также их категориям (например, известные, предвидимые или непредвидимые). Выясненная принадлежность факторов кредитного риска позволяет ответить на вопрос о возможности управления ими.

Под идентификацией кредитных рисков понимается выявление существенных качественных и количественных свойств рисков в предполагаемой к открытию кредитной позиции, их разрушительный потенциал, фиксацию особенностей реализации, включая анализ размера ущерба, а также динамику рисков во времени и степень взаимосвязи между ними.

Под идентификацией и анализом рисков следует понимать выявление рисков, их специфику, обусловленную природой и другими характерными чертами рисков, выделение особенностей их реализации, включая изучение размера экономического ущерба, а также изменение рисков во времени, степень взаимосвязи между ними и изучение факторов, влияющих на них.

На этом этапе кредитного риск-менеджмента риски проявляются перед экспертом, прежде всего, каким-либо отдельным свойством или рядом свойств. Идентификация кредитных рисков также предполагает идентификацию их диспозиционных свойств, носящих как бы скрытый характер и проявляющихся постепенно во взаимодействии с другими рисками.

Выявив существенные свойства анализируемого риска, определив степень сходства рисковой позиции с запланированными ее характеристиками, банковский эксперт обязан перейти от качественных особенностей риска к идентификации количественных его характеристик и далее к их единству, ибо любой из кредитных рисков представляет собой единство качества и количества. Идентифицируя количественные характеристики кредитного риска, эксперт, прежде всего, должен предопределить степень проявления его существенных свойств и скорость их изменения, осуществить максимально возможную фиксацию спектра тех факторов, назвать которые на априорной стадии идентификации не представляется возможным, тем самым, уменьшив воздействие не полной генерации (охвата) факторов кредитного риска.

Если идентификация существенных свойств кредитного риска (качество риска) обеспечивает выяснение его принадлежности к определенному виду риска, получению своеобразного «паспорта» рисков, то анализ количественных характеристик банковского риска предполагает выявление мощности его «заряда».

Сочетание двух условий - возможности проявления неблагоприятного события и восприимчивости объекта к его влиянию - является достаточным основанием для признания факта существования риска. В общем случае решение задачи идентификации рисков предполагает сбор информации о составе и характере возможных опасностей, их источников, причинах и фактах, обуславливающих проявление соответствующих неблагоприятных событий, а также информации об объекте, его ресурсном потенциале, возможных видах ущерба, степени подверженности влиянию различных событий.

В этой связи будет уместно ввести понятие потенциал кредитного риска, под которым мы понимаем степень мощности кредитного риска, совокупность всех его средств и возможностей для последующего воздействия на открываемую банком рисковую кредитную позицию.

Назначение этапа идентификации кредитных рисков заключается также в предоставлении банковскому руководству необходимых данных, создающих целостную картину угроз реализации рисков, для принятия решения о целесообразности открытия той или иной рисковой кредитной позиции и планирования управленческих мероприятий по защите от возможного осуществления кредитных рисков. Данные идентификации позволяют осуществить своевременное реагирование на кредитные риски и, тем самым, ослабить их степень.

На данном этапе определяется степень сходства рисковой позиции с запланированными ее характеристиками и, в результате этого, формируется рейтинг анализируемой рисковой позиции в зависимости от убывания ее сходства с качественными и количественными параметрами распознаваемого объекта, принятыми банком. Определяющая цель этапа идентификации - создание условий для третьего этапа управления кредитным риском, на котором осуществляется непосредственный выбор решений об управляющем воздействии.

Очевидно, что этап идентификации кредитного риска позволяет прогнозировать результаты его управления при возможных комбинациях управляющих факторов, дает в последующем возможность проанализировать и сравнить варианты управления и отобрать оптимальные из них по определенным критериям. Если в качестве класса идентификации рисковой позиции принять ее целевое и иное будущее состояние, а в качестве признаков - факторы на нее воздействующие, то на этапе идентификации кредитного риска может быть сформирована количественная мера причинно-следственной связи факторов и состояний рисковой позиции. Это предоставляет банку возможность по заданному целевому состоянию рисковой позиции получить информацию о силе и направленности факторов, способствующих или препятствующих переходу распознаваемой рисковой позиции в это состояние, и на этой базе, на третьем этапе выработать решение об управляющем воздействии.

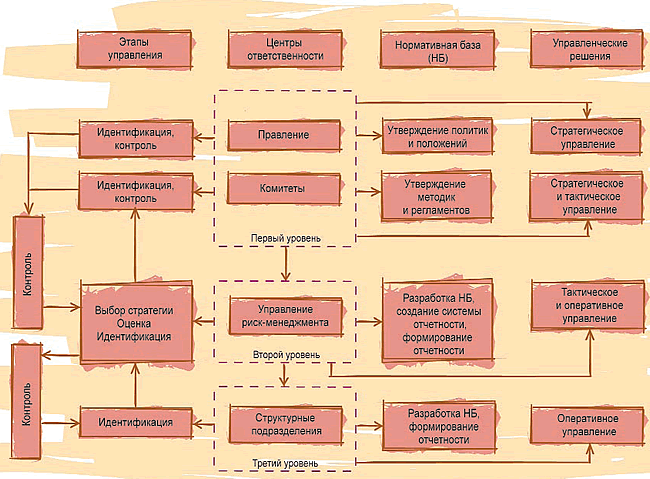

Идентификация кредитных рисков имеет принципиальную отличительную особенность, выражающуюся в радикальности по отношению к идентифицированным рискам. Если, к примеру, на этапе оценки кредитных рисков происходит взвешенный анализ (финансовая экспертиза) всех компонентов деятельности потенциального контрагента, производится его классификация и принимается, как правило, умеренное решение, то на этапе идентификации выявление отрицательного потенциала риска может сразу кардинально решить вопрос: давать или не давать кредит. Механизм встраивания идентификации рисков в систему управления банковскими рисками проиллюстрирован рисунком.

На этапе идентификации рисков очень важно четко понимать организационную и продуктовую структуры банка, определить основные бизнес-процессы. Одна из главных задач этапа идентификации кредитных рисков состоит в их дефиниции, то есть в четком обнаружении источников возникновения кредитных рисков и качественно-количественном анализе их существенных признаков. Используя системный анализ и статистические наблюдения, определяем список банковских рисков, который чаще всего принимает вид, так называемой «карты рисков».

По своей сути «карта рисков» является результатом сопоставления организационной и продуктовой структур банка, основных бизнес-процессов, с одной стороны, и выбранной банком классификации рисков, с другой. Помимо этого, карту банковских рисков можно представить как обобщенный перечень рисковых позиций банка.

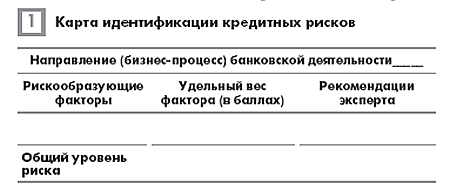

Итоговым документом риск-менеджера, позволяющим осуществить всеобъемлющую характеристику качественных и количественных характеристик того или иного вида кредитного риска может служить предлагаемая нами «карта идентификации кредитных рисков» (табл. 1). Структура построения данного документа предусматривает выявление потенциала кредитного риска в соразмерности его существенных свойств и признаков. Результирующим показателем идентификации рисков по предполагаемой к открытию рисковой позиции является общий уровень риска, который рассчитывается как сумма взвешенных рисков по рискообразующим факторам.

На этапе идентификации (распознавания) кредитного риска выявляется, какому виду риска может быть подвержена иная банковская операция, с целью дальнейшего прогнозирования величины ущерба и принятия мер по его возмещению. Процесс идентификации отдельных кредитных рисков включает в себя следующие мероприятия: определение перечня внешних кредитных рисков в разрезе каждого направления банковской деятельности или отдельных банковских операций; определение перечня внутренних кредитных рисков, присущих отдельным видам деятельности или намечаемых банковских операций; формирование общего портфеля банковских рисков, связанных с предстоящей деятельностью банка.

В процессе решения этой задачи используется изучение документов, собеседование персонала банка с клиентами или контрагентами, получение информации от других банков и фирм и специализированных информационных служб.

Анализ рисков начинается с выявления его источников и причин, определяющих события, в которые могут вылиться риски. При этом важно определить, какие источники являются преобладающими. Необходимо также сопоставить возможные потери и выгоды. Анализ рисков может включать множество подходов, связанных с проблемами, вызванными неуверенностью в исходе операций. Этот анализ должен быть связан с пониманием того, что может случиться и что должно случиться. Анализ рисков помогает своевременно выбирать оптимальный вариант из множества альтернатив.

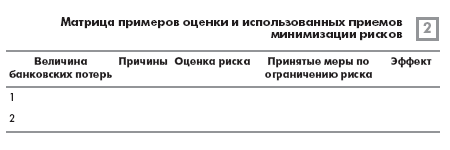

Полезным инструментом идентификации кредитных рисков может стать ретроспективная Матрица примеров оценки и использованных приемов минимизации рисков, используемая многими зарубежными кредит-

Матрица примеров оценки и использованных приемов ными организациями. Такая матрица составляется на основе банковской практики решения кризисных ситуаций и может иметь следующую форму банковских потерьограничению риска (табл. 2)

Идентификация и классификация потенциаль- 2 ных убытков помогает банку решить сразу несколько проблем. В частности, сбор информации на систематической основе позволяет: а) создать базу данных для будущих прогнозов банковских потерь; б) выявить наиболее слабые места в организации финансового посредника и выделить ключевые направления реорганизации его деятельности и, наконец, в) определить наиболее эффективные методы минимизации рисков.

На этапе идентификации рисков очень важно четко понимать организационную и продуктовую структуры банка, определить основные бизнес-процессы. Одна из главных задач этапа идентификации кредитных рисков состоит в их дефиниции, то есть в четком обнаружении источников возникновения кредитных рисков и качественно-количественном анализе их существенных признаков. Используя системный анализ и статистические наблюдения, определяется список банковских рисков, который чаще всего принимает вид, так называемой «карты рисков». По своей сути «карта рисков» является результатом сопоставления организационной и продуктовой структур банка, основных бизнес-процессов, с одной стороны, и выбранной банком классификации рисков, с другой. Помимо этого, карту банковских рисков можно представить как обобщенный перечень рисковых позиций банка.

Таким образом, этап идентификации кредитных рисков последовательно проходит через стадии:

Анализ при открытии рисковой кредитной позиции качественных и количественных свойств кредитного риска, его потенциала;

Определение источников генерации кредитного риска

Построение карты идентификации кредитных рисков с рекомендациями риск-менеджера.

Качественный анализ предполагает обнаружение рисков, исследование их особенностей, раскрытие источников информации относительно каждого кредитного риска. В результате этого у риск-менеджера возникает понимание круга проблем, с которыми придется столкнуться в процессе прохождения рисковой кредитной позиции. Предварительным шагом анализа количественных свойств кредитного риска является получение информации о них. Такая информация должна содержать следующие данные, необходимые для оценки степени предсказуемости риска: частота (вероятность) возникновения и размер убытков, т. е. распределение ущерба, а также другие характеристики, необходимые для дальнейшей идентификации рисков. Правильность всех последующих решений будет зависеть от того, удастся ли собрать необходимые качественные данные в нужном объеме. Поэтому определение степени доверия к разным источникам информации представляет важный аспект этого шага.

В рамках идентификации следует использовать специальные подходы, помогающие менеджерам более полно понять своеобразие тех или иных рисков, специфику методов управления ими и особенности неблагоприятных для банка последствий их реализации. Одним из таких подходов является визуализация рисков, то есть их наглядное изображение на графиках и картинках, подчеркивающее важные, существенные стороны соответствующих рисков. Замена таблиц и формул графическими образами позволяет дополнить логический, количественный анализ качественным, что существенно облегчает понимание ситуации и способствует принятию более адекватных ей управленческих решений.

Процесс идентификации рисков, исходя из степени подробности исследования риска проходит следующие этапы:

осмысление риска, т. е. качественный анализ, сопровождаемый исследованием структурных характеристик риска (опасность - подверженность риску - уязвимость). Это очень важный этап, так как он определяет, с чем столкнется в дальнейшем менеджер по рискам, и тем самым задает границы, принятия решений в процессе риск-менеджмента;

анализ конкретных причин возникновения неблагоприятных событий и их отрицательных последствий. Данный этап представляет собой подробное изучение отдельных рисков (причинно-следственные связи между факторами риска, возникновением неблагоприятных событий и вызванным ими появлением ущерба). Такое исследование обеспечивает основу для принятия решений в рамках управления риском;

комплексный анализ рисков. Указанный этап предполагает изучение всей совокупности рисков в целом, что дает цельную, комплексную картину рисков, с которыми сталкивается банк. Это позволяет проводить единую политику по управлению риском. Подобное исследование включает также проведение таких процедур, как аудит безопасности, то есть всестороннее исследование бизнеса контрагента банка, методов принятия решений и используемых технологий с целью выявления и идентификации рисков, которым они подвержены.

Идентификацией, в первую очередь, охватываются риск кредитования контрагента или риск выплаты, расчетный риск и предрасчетный риск.

Риск кредитования контрагента или риск выплаты заключается в возможности не возвращения контрагентом банку основной суммы долга по истечении срока кредита, векселя, поручительства.

Расчетный риск возникает в случаях, когда осуществляется передача определенных инструментов (например, денежных средств или финансовых инструментов) на условиях предоплаты, либо предпоставки с нашей стороны. Риск заключается в том, что встречной поставки со стороны контрагента не происходит.

Предрасчетный риск - риск того, что контрагент не выполнит своих обязательств по сделке до расчетов и банку придется заменить данный контракт сделкой с другим контрагентом по существующей (и возможно неблагоприятной) рыночной цене.

Идентификация факторов кредитного риска может осуществляться в разрезе конкретной единичной сделки, кредитного портфеля или для определенного направления кредитной деятельности банка. В первом случае речь идет об элементарном рисковом событии, во втором - о сложном событии, состоящем из нескольких элементарных.

Наиболее сложным и интересным объектом кредитного риска является ссудодоза-емщик. Поэтому, в первую очередь, идентифицируется кредитный риск, возникающий именно в отношении ссудозаемщика.

Задачей этапа идентификации кредитных рисков является декомпозиция этого риска на составляющие, т. е. те самые факторы, которые создают невозможность или нежелание заемщика расплатиться по кредиту. Как правило, все проблемы с кредитами возникают в случае крупных финансовых потерь заемщика. К таким рискам относятся: риски кредиторов и дебиторов, когда ссудополучатель несет потери по вине поставщиков, либо покупателей его продукции; ценовые риски, когда финансовые потери возникают в результате понижения цены на продукцию, либо повышения цены на сырье; производственные риски (риски сбоя в самом производственном процессе могут потребовать значительных дополнительных затрат, привести к невыполнению договорных обязательств); риски неликвидности обеспечения (если в случае непогашения кредита возникает необходимость продать обеспечение, существует риск, что залог окажется неликвидным, либо продажа его затянется, либо цена продажи окажется ниже. Во всех этих случаях возможны потери для банка); риски недостаточности обеспечения для покрытия суммы долга, процентов, пени и судебных издержек; риски неправильного оформления залога (в этом случае заемщик может препятствовать продаже залога и погашению кредита вырученными средствами, могут выявиться другие залогодержатели, которые будут оспаривать наши права); увеличение риска при увеличении срока ссуды; курсовой риск (если предприятие работает в гривнях, но берет валютный кредит, то при росте курса возможны финансовые проблемы).

Кредитные риски как неотъемлемый элемент банковской деятельности создают потребность в определенном инструментарии, который позволил бы наилучшим из возможных способов (с точки зрения поставленных банком стратегических целей) учитывать риск при принятии и реализации хозяйственных решений. Такой инструментарий разрабатывается в системе управления риском.

Каждому этапу кредитного риск-менеджмента (при наличии общеметодологической базы и учете требований законов риск-менеджмента) характерны свои специфические методы управления кредитными рисками. Методы кредитного риск-менеджмента в наиболее общем виде представляют собой приемы и способы осуществления последовательных и непрерывных функций менеджмента. Иными словами, методы кредитного риск-менеджмента можно определить как совокупность приемов и способов, использование которых позволяет обеспечить планомерное поведение открытых рисковых позиций в заданных банком траекториях движения.

К внедрению в кредитный риск-менеджмент новых и совершенствованию апробированных методов управления рисками побуждают современные тенденции в развитии украинской банковской системы. К их числу можно отнести такие факторы, как устойчивое снижение номинальной доходности банковских операций, сокращение банковской маржи, а также усиление волатильности отечественного финансового рынка, что повышает воздействие рыночных рисков на деятельность коммерческих банков. Помимо обязательных нормативов банки разрабатывают внутренние микропоказатели, помогающие им оценивать собственные риски. В работе банков по управлению рисками в последнее время возникли новые тенденции: риски стали более четко определенными (выделенными); шире стали использоваться количественные методы определения риска; контроль рисков стал более активным; измерение риска стало более точным; появились новые методики и организационные технологии.

Методы идентификации проявлений кредитного риска. На первый взгляд идентификация кредитных рисков как деятельность, направленная на выявление самого факта существования риска в размерах, превышающих допустимый уровень, и определение его природы, может быть ограничена рамками только экспертного метода. При этом многими авторами делается акцент на значительную зависимость и связь экспертного метода с субъективной изнанкой процесса анализа рисков - индивидуальными, личностными особенностями эксперта.

Безусловно, экспертный метод является базовым методом идентификации кредитных рисков, но, во-первых, не единственным и, во-вторых, не настолько субъективным, если его составляющей сделать количественный анализ, основанный на статистических данных и четкой формализации.

При всех оговорках экспертные методы идентификации риска являются самыми востребованными при решении задач идентификации кредитных рисков. Это связано с тем, что в некоторых случаях еще не собрана статистическая база о частоте негативных событий, возможных ущербах от них, в других - затруднено системное представление процесса формирования риска. В данных условиях использование статистических и аналитических методов для его идентификации не представляется возможным и приходится призывать на помощь интуицию специалистов.

Для идентификации кредитных рисков могут использоваться различные методы, например, статистические, аналитические, математические, методы аналогий, сценарного анализа, теории риск-анализа, метод анализа чувствительности и т. п.

Идентифицируя кредитные риски, необходимо, прежде всего, обратить внимание на все допущения и предположения в предполагаемой к открытию рисковой кредитной позиции. Отношение эксперта к допущениям как рискам, несомненно, правильное. Если в кредитном проекте фигурируют допущения типа: «Предположительно прибыль от реализации продукции составит...», или «Ожидаемый спрос на рынке позволит реализовать нашу ценовую политику...», их надо трактовать как риски.

Идентификация кредитных рисков возможна при наличии у эксперта детального перечня возможных рисков (классификации банковских рисков). Отличный эффект дает метод сравнения с перечнем рисков и списком категорий риска. Можно констатировать как большой недостаток кредитного риск-менеджмента, если он выпускает из поля зрения классификацию рисков. На этапе идентификации кредитных рисков анализируется перечень категорий риска, включающий в себя, например, внешние и внутренние риски во всем их многообразии.

Идеальный вариант - когда кредитный риск-менеджмент располагает тщательно собранным и задокументированным перечнем рисков, с которыми когда-либо пришлось сталкиваться банку при отслеживании рисковых кредитных позиций. Ценность такой базы данных для реализации задач идентификации рисков, несомненно, значительна, ибо работа с данным перечнем увеличивает число идентифицируемых рисков.

Большую роль в идентификации кредитных рисков играет анализ рисков предыдущих кредитных проектов. Сюда относятся изучение уже упомянутых перечней рисков (классификации рисков), принятые меры управленческого воздействия и корректировки. Риск-менеджеру нужно изучить имеющиеся в распоряжении материалы (входящую документацию, договоры, спецификации, схемы, письма и т. д.).

Целесообразно распознавание предполагаемой к открытию рисковой кредитной позиции производить методом мозгового штурма. Чем-то он напоминает процесс обсуждения вопроса знатоками в игре «Что? Где? Когда?», когда в течение обсуждаемой минуты появляются различные версии, множество вариантов ответа на вопрос. По аналогии, банковский мозговой штурм необходимо грамотно организовать и подготовить, чтобы добиться качественных результатов.

Целевая установка - выявить как можно большее число возможных рисков в кратчайшее время. До начала штурма необходимо ознакомить всех участников с перечнем рисков. Данная техника значительно улучшает качественные и количественные результаты идентификации кредитных рисков. Это своеобразное проявление статистического метода гипотез применительно к идентификации кредитных рисков.

В западной банковской практике одним из широко используемых и эффективных методов получения группового решения является метод Делфи. От метода Делфи по способу организации работы экспертов принципиально отличается «метод коллективной генерации идей».

В ходе последнего метода одновременно решаются две задачи: выдвигаются идеи в отношении возможных вариантов решения поставленной проблемы; проводится анализ и оценка обоснованности выдвинутых идей.

В составе участников должны обязательно присутствовать все банковские подразделения, задействованные в управлении кредитными рисками. Мозговой штурм можно проводить в несколько заходов с разными участниками. Необходим ответственный исполнитель, не вовлеченный в мозговой штурм, а только фиксирующий возникающие идеи и соображения. В ходе штурма необходимо выяснить риски, относящиеся к открываемой рисковой кредитной позиции, кредитному проекту в целом, соответствующие риски для каждой задачи, категории рисков и уровни рисков. Безусловно, метод мозгового штурма не выявляет всю совокупность рисков. Некоторые риски запоздало выдаст подсознание участников штурма после сессии. Поэтому идентификация рисков не должна ограничиваться техникой мозгового штурма. Его используют в сочетании с другими методиками.

Для идентификации кредитных рисков представляет интерес техника номинальной группы (nominal group technique). Данная методика используется всякий раз, когда необходимо выяснить мнение группы людей по какому-то вопросу. В приложении к практике управления рисками данная технология выглядит следующим образом. Сначала формируется группа, и собирается список рисков от каждого члена группы. Затем, до начала основной сессии, индивидуальные списки компилируются в один мастер-список. Далее каждому члену группы предоставляется на рассмотрение мастер-список, и он ранжирует каждый риск, используя шкалу от 1 до 10. После этого все рейтинги сводятся в новую таблицу, и выявляются высокоприоритетные риски. Недостаток этой методики состоит в том, что крупный риск может быть корректно идентифицирован одним ключевым сотрудником, но при этом не поддержан группой. Именно поэтому отбирать участников группы необходимо очень тщательно.

По окончании идентификации кредитных рисков у подразделения риск-менеджмента на руках должны быть следующие документы: карта идентификации кредитных рисков; перечень рисков для открываемой рисковой кредитной позиции; список допустимых отклонений рисковой позиции от заданных параметров; триггеры, если таковые были опознаны (к триггерам относят ранние признаки, предупреждающие о наступлении рискованной ситуации); изменения и дополнения, которые в связи с рисками необходимо внести в документарную базу кредитного проекта.

В банковской практике широкую поддержку получили методы аналитической идентификации, которые, применительно к банковской практике, можно использовать в тех ситуациях, когда существует возможность установить факт существования риска, анализируя причинную обусловленность проявления неблагоприятного события, способного ухудшить качество рисковой позиции и причинить ущерб банку. В исследованиях риска наиболее широко используются деревья событий. По существу дерево событий представляет собой сценарий развития ситуации, в результате которого возможно возникновение кредитного риска.

Вся совокупность указанных методов идентификации кредитных рисков гармонично сочетаются с математическими методами обработки результатов финансовой экспертизы кредитных проектов, позволяющими отсеять случайные выводы, выявить оригинальные мнения экспертов, свободные от влияния устаревших «традиций», установить группы экспертов придерживающихся сходных или противоположных взглядов на проблемы риска и определить причины такого сходства или различия.

Субъективная составляющая идентификации рисков. Субъекты в виду различий «рамок» своей личности, жизненного опыта, интеллектуального, психологического, нравственного свойства по-разному осознают степень финансового риска и, вместе с тем, пытаются целенаправленно разрушить границы неопределенности, воздвигаемые объективно проявляющимся риском. Помимо этого, вероятностная многовариантная природа экономических отношений, в которой взаимодействуют субъекты, причинно обусловливает неодинаковость проявления одного и того же события в примерно одинаковых условиях, предоставляя почетное место «ее величеству» - случайности. По этой причине предсказать окончательную форму проявления необходимости крайне затруднительно. Но риск, в основном, познается в действии. На этом фундаменте образуется возможность и обязательность идентификации рисков, вскрытия закономерностей риска как экономической реалии.

При этом риск как объективная экономическая данность воздействует на субъективную сторону оценки, но и субъект как действующая составляющая в процессе осознания экономической действительности влияет на риск как объективное проявление случайности.

При реализации выбора альтернативных вариантов (возможностей) управленческого воздействия на банковские риски включается диалектическая связь объекта и субъекта, раскрывающая суть проблемы выбора. Если возможность обусловлена диалектикой необходимости и случайности, стало быть, выбор решений управленческого воздействия представляет собой определение и констатацию путей проявления необходимости при максимальном сужении случайности. При этом возможности создаются объектом, а право выбора остается за субъектом хозяйствования.

Идентификация рисков реализуется посредством адаптивно-познавательной функции рисков, ибо само историческое содержание риска в сформировавшемся сознании действующих субъектов накоплено в процессе общественно-исторической практики. Повторяясь миллиарды раз на протяжении эволюционной жизни человечества, оно стало базисной структурой сознания, функцией, имеющей видосохраняющее значение. Успешные вероятностные действия субъектов экономической жизни в условиях неопределенности становятся возможными только тогда, когда сформировалась адаптация человеческого поведения в социуме, когда у хозяйствующих субъектов появилась матрица понимания последствий своих рискованных действий. Это означает, что любую новую рисковую ситуацию субъекты хозяйствования при осуществлении идентификации рисков примеряют осознанно или рефлекторно на усвоенный человеческий опыт. Данная адаптивно-познавательная функция риска обеспечивает человеческое мышление посредством преемственности и усвоения своего собственного опыта и интуиции возможностью осуществлять свои действия, в значительной степени, соответствующим реальностям внешнего мира.

Список литературы

Для подготовки данной работы были использованы материалы с сайта https://www.gaap.ru