финансовый товарный рынок

В 90-е годы XX-го века начался переломный этап в истории России. В начале 90-х годов активно начинает развиваться рыночная система, и, не смотря на то, что рынок поначалу больше был похож на «базар», именно тогда начинают закладываться основы рыночных отношений. Новые экономические правоотношения, которые закладывались в обществе, потребовали коренного перестроения существующих государственных институтов.

В 90-х годах формируются налоговая служба, налоговая полиция, принимаются Гражданский, Налоговый и Уголовный кодексы, в которых закладываются правовые нормы, необходимые для функционирования финансовой системы государства. Принятый новый Гражданский кодекс РФ заложил основы правоотношений между хозяйствующими субъектами. Ввёл понятие договорных отношений, определил порядок кредитования, а также ввёл другие нормы, без которых ни одна финансовая система не смогла бы качественно функционировать.

Особенности становления финансовой системы России определялись, в первую очередь, особенностями устройства государства, отличавшими РФ от стран Западной Европы. В первую очередь тем, что РФ является государством с федеративной формой государственного устройства, что даёт определённую самостоятельность её субъектам. Большинство же стран мира имеет унитарную форму государственного устройства, когда вся реальная власть концентрируется в Центре. В свою очередь, «Россия» и «Федерация» - это два чуждых понятия, так как испокон веков Россия развивалась как унитарное государство, вся власть в котором была сосредоточена в руках монарха. Революция 17-го года перечеркнула ход исторического развития. Цель большевиков была передача всей власти Советам, но фактически, продолжая историческую традицию, власть была взята руками Партийной номенклатуры (КПСС), во главе которой стоял Генеральный Секретарь КПСС, он же единоличный правитель. То есть, фактически, СССР был государством с унитарным устройством, а плюс ко всему, ещё и с тоталитарным режимом, при котором подавлялось любое проявление демократии. Всё это и является главной проблемой перехода РФ к Федеративной форме правления. Всё это и обуславливает особенности финансовой системы нашего государства. О том, что Россия - федеративное государство говорится уже с 90-х годов, но фактически первые шаги к этому стали осуществляться совсем недавно, когда Правительство и Государственная Дума стали принимать законы, действительно дающие определённые права и полномочия субъектам Российской Федерации. Но пока власть Центра продолжает доминировать. В российском государстве «центр», прежде всего, является «вершиной» властной вертикали, задающей правила и полномочия подчиненных ему органов управления. Иерархический характер структуры региональных органов позволяет им обеспечивать единство и общее направление деятельности в масштабах всего государства.

Особенностью российской структуры власти, что, безусловно, сказывается на всей финансовой системе государства, по сравнению с аналогичными, на первый взгляд, иерархическими структурами западноевропейских стран, является наличие прямой связи каждого из уровней управления с центром. Другими словами, возможно обращение с верхнего уровня управленческой иерархии, минуя соседний, на нижележащий. Это проявляется в настоящее время введением в регионах института полномочного Президентского представительства (раньше это были комиссары). В западноевропейских же странах иерархические структуры характеризуются, как правило, жесткой субординацией, не предусматривающей обход уровней управления.

Другой особенностью государственного устройства России является наличие института административных жалоб по инстанциям, который является важным элементом системы «обратной» связи, по которой «Центр» получает сигналы о нарушении деятельности государственных институтов. Для Европы такой «сигнальной» системой являются судебные органы, то есть, граждане, в случае нарушения их прав, обращаются не в инстанции, а в судебные органы, что связано с более высоким уровнем их образованности.

Развитие финансовой системы России происходило в непосредственной связи с эволюцией институтов ее государственного устройства. Более того, можно утверждать, что само формирование перечисленных институтов в значительной мере стимулировалось поисками оптимальной организации материальных и финансовых потоков в государстве. Так, особенностью финансовой системы России является централизованное регулирование налогов. То есть, налоговое законодательство по большинству налогов регулируется федеральным, а не региональным, уровнем. По-прежнему велико значение вертикальных финансовых потоков в налоговой системе: известно, что в бюджетах всех уровней доминируют федеральные налоги, составляющие в доходах консолидированного и местных бюджетов в среднем 70%.

Другой отличительной чертой финансовой системы России является её натурально-денежный характер. То есть, часть социальных услуг предоставляется населению в натуральном виде (бесплатный проезд, бесплатная медицина, бесплатное жильё и т.д.). Но следует отметить, что проводимая реформа социальной сферы идёт в сторону монетизации всех видов социального обеспечения, что приблизит наше государство к странам Европы. О наличии натурально-денежного характера финансовой системы России свидетельствует наличие так называемого бартера, который до сих пор имеет место при совершении финансово-хозяйственных операций.

Для России также присуще наличие строгой иерархии при формировании и исполнении бюджета. Финансовые системы стран Западной Европы характеризуются, как правило, бюджетным федерализмом. Особенностью иерархического бюджета является вложенность бюджетов низших уровней в бюджеты высших, тогда как при бюджетном федерализме бюджеты территорий, входящих в состав государства, являются независимыми.

Финансы - это совокупность общественных отношений, на основе которых происходит распределение и перераспределение общественного продукта и национального дохода, а также планомерное образование, распределение и использование денежных фондов.

Финансы являются неотъемлемым элементом общественного производства на всех уровнях хозяйствования. Без финансов невозможно обеспечивать индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности. Такие потребности у хозяйствующих субъектов и государства обусловливают возникновение разнообразных видов финансовых отношений. Финансовые отношения складываются между государством, с одной стороны, юридическими и физическими лицами, с другой; между двумя юридическими лицами; между юридическими лицами, с одной стороны, и физическими лицами - с другой. Отношения между двумя физическими лицами в настоящее время некоторыми экономистами не признаются финансовыми, хотя появляются издания о личных финансах, финансах домашних хозяйств (финансах населения), семейном бюджете.

При всём своём разнообразии финансовые отношения имеют некоторые общие черты, что позволяет объединять их в отдельные группы. Сгруппированные по определенному признаку финансовые отношения образуют финансовую систему. Само понятие «система» предполагает целостное множество элементов связанных между собой определенными отношениями и взаимодействующих таким образом, чтобы обеспечить выполнение системой определенных функций. Финансовые отношения при всём их многообразии можно объединить в отдельные, относительно обособленные группы - сферы и звенья. Эти сферы и звенья тесно связаны между собой. Каждой группе финансовых отношений соответствуют денежные фонды, а соответствующие финансовые органы осуществляют управление этими отношениями и фондами.

Таким образом, финансовая система представляет собой совокупность различных сфер и звеньев финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в жизни общества.

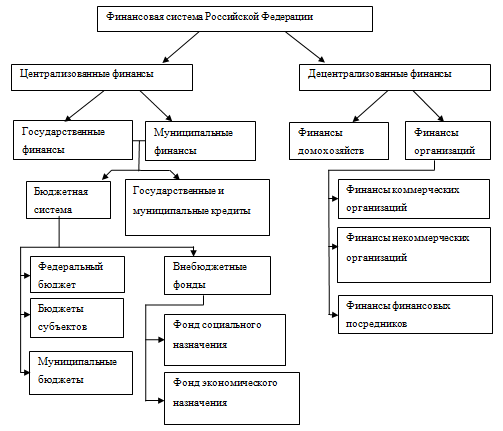

Финансовую систему принято подразделять на сферы централизованных финансов (публичные финансы) и децентрализованные финансы (финансы организаций и домохозяйств), каждая из которых включает в себя звенья финансовой системы (рис.1)

Рис.1 Финансовая система Российской Федерации

Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Часть этих ресурсов перераспределяется в соответствии с нормами финансового права в доходы бюджетов всех уровней и во внебюджетные фонды. При этом значительная часть указанных средств в дальнейшем направляется на финансирование бюджетных организаций, коммерческих организаций в виде субвенций, субсидий, а также возвращается населению в форме социальных трансфертов (пенсий, пособий, стипендий).

Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества.

Особое значение в системе децентрализованных финансов и во всей финансовой системе развитых стран мира имеют финансы финансовых посредников, под которыми понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих временно свободные денежные средства, с лицами, нуждающимися в денежных средствах. В этом звене финансовой системы в развитых странах мира сконцентрированы огромные финансовые ресурсы, используемые, прежде всего на инвестиционные цели.

Несмотря на многообразие типов финансовых посредников, они выполняют общую функцию: приобретают и продают различные «финансовые продукты», обеспечивая эффективное перемещение финансовых ресурсов к их конечным потребителям.

Финансы домохозяйств играют значительную роль как в формировании централизованных финансов посредством налоговых платежей, так и в формировании платежеспособного спроса страны.

Домохозяйство - это экономическая единица, состоящая из одного или более лиц, которая снабжает экономику ресурсами и использует полученные за них деньги для приобретения товаров и услуг, удовлетворяющих материальные потребности человека.

Также есть еще одно определение:

Домохозяйство - это группа людей, проживающих в одном жилом помещении или его части, совместно обеспечивающих себя пищей и всем необходимым для жизни, то есть полностью или частично объединяющих или расходующих свои средства. Эти люди могут быть связаны отношениями родства или отношениями, вытекающими из брака, либо быть не родственниками, либо и теми и другими.

Чем больше доходы населения, тем выше его спрос на различные виды материальных и нематериальных благ и тем больше возможности для развития экономики и социальной сферы.

Предприятия и организации функционируют на коммерческих и некоммерческих началах. Для коммерческих организаций характерна, прежде всего, главная цель - получение прибыли. Некоммерческие организации преследуют иную цель - обеспечение наилучшего социального эффекта, и если такая организация получает прибыль, то, как правило, не распределяет её между участниками.

Принципами организации финансов в сфере коммерческой деятельности являются максимизация прибыли предприятия, оптимизация источников формирования финансовых ресурсов, обеспечение финансовой устойчивости коммерческих предприятий и организаций, в том числе использование различных механизмов защиты от предпринимательских рисков (страхование, создание финансовых резервов), обеспечение инвестиционной привлекательности, материальная ответственность - предполагает наличие системы ответственности (финансовых санкций) за ведение и результаты финансово-хозяйственной деятельности.

Для финансов некоммерческих организаций характерны принципы сметного финансирования - покрытия затрат учреждений и организаций в соответствии с утвержденной сметой, материальной ответственности за ведение и результаты деятельности. Принцип самофинансирования справедлив для некоммерческих организаций, не являющихся учреждением.

Централизованные фонды денежных средств формируются, распределяются и используются государством, для этого жестко определены источники средств, направления на расходования устанавливаются на основе законодательно - правовых актов.

Важная роль, которую выполняет государство в области экономического и социального развития, приводит к необходимости централизованного распределения значительной части финансовых ресурсов.

Государственные и муниципальные финансы представляют собой экономические отношения, возникающие в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов. Их структура включает в себя элементы бюджетной системы, как совокупность финансовых планов органов власти различных уровней и бюджетов внебюджетных фондов, а так же элементы системы государственных и муниципальных займов, являющаяся способом мобилизации государственных доходов и обслуживающая дефициты бюджетной системы.

В социально-экономическом развитии общества государственные и муниципальные финансы выполняют ряд функций: планирования - формулирование целей и разработка действий для их достижения. Реализуется через составление бюджетов, распределения - распределяют финансовые ресурсы между различными регионами и муниципальными образованиями, различными отраслями экономики, производственной и непроизводственной сферами, различными социальными группами населения, контроля - отслеживается весь механизм финансовых отношений в обществе, финансовое состояние звеньев финансовой системы Российской Федерации. Можно выделить некоторые принципы организации государственных и муниципальных финансов, такие как единство законодательной и нормативной базы, открытость и прозрачность, разграничения полномочий и предметов ведения, целевой ориентированности, научного подхода, экономичности и рациональности, управляемости финансовыми потоками на централизованной основе.

Часть этих принципов дублируют принципы бюджетной системы РФ.

В системе государственных и муниципальных финансов единая бюджетная классификация обеспечивает учет и систематизацию информации о состоянии бюджета, сопоставимость показателей бюджетов всех уровней. Используется при составлении и исполнении бюджетов всех уровней власти и управления (в т.ч., и консолидированных), а также бюджетов внебюджетных фондов.

Важное место в структуре государственных и муниципальных финансов занимает бюджетная система РФ.

Бюджетная система Российской Федерации представляет собой совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Она основана на экономических отношениях и государственном устройстве РФ и регулируемая нормами права.

Бюджетная система РФ состоит из трех уровней: федеральный бюджет, региональные бюджеты и местные бюджеты.

Федеральный бюджет - это важнейшее звено финансовой системы страны, в котором заключены финансовые ресурсы государства. Федеральный бюджет является основным финансовым планом государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения Национального Дохода (НД) и Валового Внутреннего Продукта (ВВП), через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России. При составлении проекта бюджета учитываются не только данные о прогнозировании размеров доходов бюджета, но и необходимых государственных расходов.

Региональный бюджет - это центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации. Региональные органы власти призваны обеспечить комплексное развитие регионов.

Местные бюджеты - призваны обеспечить финансовыми ресурсами местное самоуправление, реализацию местных социально экономических задач, выполнение социально-культурных и политических мероприятий.

Бюджетная система РФ включает в себя также и внебюджетные фонды.

Внебюджетные фонды представляют собой форму перераспределения и использования финансовых ресурсов для финансирования конкретных социальных и экономических потребностей общегосударственного или регионального значения.

Правовой основой создание внебюджетных фондов первоначально является закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991г. №1734-1. На его основе были приняты правовые акты регулирующие функционирование внебюджетных фондов социального назначения. С введением в действие бюджетного кодекса РФ, закон № 1734-1 утратил силу. В РФ к фондам социального назначения:

Пенсионный фонд РФ;

Фонд социального страхования;

Федеральный фонд обязательного медицинского страхования;

Территориальный фонд обязательного медицинского страхования.

Внебюджетные фонды призваны обеспечить конституционные права граждан РФ на получение пенсий, социального пособия в случае болезни, инвалидности, потери кормильца, на охрану здоровья и медицинскую помощь.

Пенсионный фонд образован постановлением Верховного Совета РСФСР 22 декабря 1990г. с целью государственного управления финансовыми ресурсами пенсионного обеспечения в РФ.

Задачами пенсионного фонда являются: выплаты государственных пенсий в виде трудовых, военных и социальных пособий, а так же пенсий по инвалидности, в том числе выезжающих за пределы РФ, пособия по уходу за ребенком (от 1,5 до 6 лет), за выслугу лет, по случаю потери кормильца и пособия компенсационных выплат, организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом, а так же организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в пенсионный фонд.

Источниками формирования средств пенсионного фонда являются:

Обязательные перечисления из федерального бюджета, страховые взносы, зачисляемые в пенсионный фонд России, недоимка, пени, и другие финансовые санкции по взносам в пенсионный фонд России, доходы, получаемые от размещения средств пенсионного фонда России сформированных за счет сумм страховых взносов на накопительную часть трудовой пенсии.

Фонд социального страхования создан в соответствии с указом президента РФ «О фонде социального страхования РФ» от 7 августа 1992г. № 822 и действует в соответствии с положением «О фонде социального страхования РФ» от 12 февраля 1994г. № 101 и последующими изменениями и дополнениями.

Главные задачи фонда социального страхования (ФСС): обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам вставших на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до 1,5 лет, и социальные пособия на погребение или возмещение стоимости гарантируемого перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей, а так же участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования.

Основными источниками формирования средств фонда социального страхования являются взносы зачисляемые в ФСС, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, безвозмездные перечисления от других бюджетов бюджетной системы.

Фонд обязательного медицинского страхования создан для реализации государственной политики в области обязательного медицинского страхования в соответствии с законом РФ «О медицинском страховании граждан в РФ» от 28 июня 1991г. № 1499-1,который был введен в действие 18 января 1993г.

Целью медицинского страхования является предоставление гарантий гражданам при возникновении страхового случая на получение медицинской помощи за счет накопленных средств, а так же в финансировании профилактических мероприятий.

Медицинское страхование в РФ осуществляется в двух формах:

Обязательное медицинское страхование;

Добровольное медицинское страхование.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи. Введение медицинского страхования означало переход государственного здравоохранения к бюджетно-страховой системе финансирования.

Федеральный фонд обязательного медицинского страхования (ФФОМС) формируется за счет страховых налоговых взносов, части налога взимаемого в связи с применением упрощенной системой налогообложения, части единого сельскохозяйственного налога, недоимок и штрафов по взносам в ФФОМС.

Основные расходы ФФОМС - это выполнение функций по выравниванию условий деятельности территориальных фондов обязательного медицинского страхования, а так же финансирование целевых программ и оказание медицинской помощи.

Территориальный фонд обязательного медицинского страхования формируются за счет страховых взносов, страховых платежей на неработающее население из бюджетов субъектов РФ, доходов от использования временно свободных финансовых средств фонда, а так же за счет финансовых средств, взыскиваемых со страхователей, медицинских учреждений и других лиц в виде штрафных санкций.

В настоящее время значение экономических фондов незначительно, большинство из них вошли в бюджеты соответствующих уровней. Основной целью консолидации в бюджете целевых фондов является требование усиления государственного контроля за целевыми расходами для государственных нужд. Распределение этих целевых расходов по многочисленным министерствам и ведомствам привело к неэффективному использованию государственных средств.

К внебюджетным фондам, консолидированным в бюджет относятся:

Федеральный дорожный фонд, фонд развития таможенной системы, фонд восстановления и охраны водных объектов, государственный фонд борьбы с преступностью, фонд воспроизводства минерально-сырьевой базы, Федеральный экологический фонд.

Количество и состав целевых бюджетных фондов ежегодно незначительно меняется. (Около 60% всех финансовых ресурсов приходится на Федеральный дорожный фонд).

В отличии от целевых внебюджетных фондов экономического назначения, более эффективно функционируют федеральные социальные внебюджетные фонды.

Однако все внебюджетные фонды (и экономического и социального назначения) являются государственными, они создаются и формируются в соответствии с федеральными законами. Порядок деятельности, образования и исполнения бюджетов фондов регламентируется законодательством и дирекциями федеральных фондов.

Федеральные внебюджетные фонды являются государственными денежными ресурсами, управляемыми органами государственной власти РФ.

Так же, в качестве самостоятельного звена финансовой системы в государственных и муниципальных финансах выделяют государственный и муниципальный кредиты. Такое отнесение является достаточно условным. Государственный и муниципальный кредит как экономическая категория находится на стыке двух видов денежных отношений: финансов и кредита. Соответственно она несет в себе черты обеих категорий.

Государственный и муниципальный кредиты обслуживают функционирование и использование средств бюджета и внебюджетных фондов и выступают как способ финансирования дефицита бюджета, а также бюджетов внебюджетных фондов и как средство покрытия временной недостаточности финансовых ресурсов для использования бюджетов внебюджетных фондов.

Государственный и муниципальный кредиты отличаются от классических финансовых категорий. Прежде всего они носят, как правило, добровольный характер. Далее, для государственного и муниципального кредитов характерными признаками являются возвратность и платность. В классических формах финансов движение финансовых ресурсов происходит в одном направлении.

В то же время государственный и муниципальный кредиты существенно отличаются от других видов кредита. Так, если при предоставлении банковского кредита в качестве обеспечения выступают конкретные ценности, то при государственном и муниципальном займах таким обеспечением выступает все имущество, находящееся в собственности того или иного уровня власти(федеральной собственности, собственности субъектов РФ, муниципальной собственности). Кроме того, федеральные заимствования не имеют конкретного целевого характера.

Государственный и муниципальный кредиты представляют собой денежные отношения между государством, муниципалитетами, от имени которых выступают органы исполнительной власти федерального уровня, уровня субъектов РФ, органов местного самоуправления, с одной стороны, и с другой стороны, и юридическими, физическими лицами, иностранными государствами, международными финансовыми организациями, с другой стороны, по поводу получения займов, предоставления кредита или гарантии.

Государственные и муниципальные органы исполнительной власти Российской Федерации преимущественно выступают в качестве заемщика и гаранта. Если предоставление кредита или получение займа сразу влияют на величину финансовых ресурсов централизованных денежных средств, то гарантия приводит к изменению только в случае несвоевременного выполнения заемщиком своих обязательств. Государственные и муниципальные займы - это денежные средства, привлекаемых от физических, юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства РФ, субъектов РФ, муниципальных образований как заемщиков и гарантов.

Государственные и муниципальные займы осуществляются путем эмиссии и размещения ценных бумаг, получения кредитов у специализированных финансово-кредитных институтов и у иностранных государств.

В качестве кредитора государство предоставляет внутренние и внешние кредиты из федерального бюджета и бюджетов субъектов РФ. Предоставление государственных кредитов регламентируется Бюджетным кодексом РФ. В качестве заемщиков средств федерального бюджета могут выступать бюджетные учреждения, государственные и муниципальные унитарные предприятия, российские предприятия и организации, кроме указанных выше и предприятий с иностранными инвестициями, органы исполнительной власти нижестоящих бюджетов.

Способами обеспечения исполнения по возврату государственного кредита могут выступать только банковские гарантии, поручительства, залог имущества. Предоставление государственного кредита может осуществляться в форме бюджетного кредита и бюджетной ссуды.

Бюджетный кредит предоставляет собой форму финансирования бюджетных расходов и предоставление средств юридическим лицам на возвратной и возмездной основах. Бюджетная ссуда - это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах, на срок не более шести месяцев в пределах финансового года. Беспроцентные бюджетные ссуды, как правило, предоставляются на покрытие временных кассовых разрывов при исполнении нижестоящих бюджетов.

2.2 Дискуссионные вопросы состава и структуры финансовой системы в современной экономической литературе.

Финансовая система сегодня является предметом дискуссий и обсуждений. В качестве проблем современного общества, которые призвана решать финансовая система, можно назвать: недостаточные темпы развития экономики; диспропорции развития экономической системы; отставание в адаптации к изменениям на внешних товарных и финансовых рынках; излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс; низкий уровень удовлетворения потребностей индивидуума.

В нашей стране написано много научных работ и учебников по финансовой системе. Но если рассматривать структуры системы, которые предлагают авторы, то можно заметить некоторые разногласия. Несмотря на то, что многие авторы выделяют две основные сферы, централизованные финансы (общегосударственные финансы) и децентрализованные финансы (финансы хозяйствующих субъектов) по которому происходит разделение финансовой системы на звенья, можно заметить некоторые расхождения в структуре.

Так же неизменными звеньями финансовой системы в сфере - централизованные финансы являются: бюджетная система РФ и государственный кредит, а в сфере - децентрализованные финансы являются: финансы предприятий и финансы домохозяйств.

Например, Журавлева Н.В. - автор книги «Финансы и кредит» представляет финансовую систему как совокупность финансовых и кредитных институтов, при помощи которых государство собирает, распределяет и расходует денежные средства.

Она выделяет две сферы, такие как общегосударственные финансы, которые включают в себя государственный бюджет, внебюджетные фонды, государственный кредит и фонд страхования, и финансы хозяйствующих субъектов, которые могут быть государственными, муниципальными, частными, общественными, арендными, акционерными.

Журавлева Н.В. кроме основных звеньев в сфере - общегосударственные финансы выделяет отдельным звеном страхование. Вопрос о выделении страхования как отдельное звено является одним из основных дискуссионных вопросов. Переход экономики на рыночные отношения, развитие предпринимательской деятельности, расширение круга товарных и обменных операций, взаимных договорных обязательств между хозяйствующими субъектами объективно требуют надежной системы гарантий, предоставляемой страхованием. Только на основе страхования становиться возможной защита общественных и личных интересов, возникающих в процессе производства, распределения, обмена и потребления, материальных благ. Страхование действительно играет большую роль в перераспределительных отношениях по поводу формирования и использования целевых фондов денежных средств. Видимо автор хотела подчеркнуть высокую значимость страхования, выделяя его в отдельное звено. Но страхование является структурным элементом двух других звеньев: финансы субъектов хозяйствования (а именно финансы коммерческих организаций) и государственные и муниципальные финансы (финансы внебюджетных фондов), то есть страхование является одной из разновидностей финансовых отношений.

А в сфере - финансы хозяйствующих субъектов автор расписывает виды хозяйствующих субъектов как отдельные составляющие, хотя их можно объединить в три звена - это коммерческие предприятия, некоммерческие организации и предприятия без образования юридического лица.

Общественные объединения создаются на основе принадлежности людей к одной профессии или определенной социальной группе, общих интересов, увлечений или подходов к решению задач общегражданского, идеологического значения.

Характерной особенностью использования собственности общественных объединений является то, что она не выступает источником доходов для отдельных их членов, что является характерным признаком некоммерческой организации. Все доходы общественных объединений идут на общее обслуживание, удовлетворение их уставных потребностей в целом, что отражается в организации финансов.

В сфере субъектов хозяйствования существует такая организационно-правовая форма как государственные и муниципальные унитарные предприятия. Из определения следует, что эти предприятия относятся к коммерческим организациям: унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Под частными предприятиями автор понимает, скорее всего, предприятие без образования юридического лица. ПБОЮЛ являются отдельным звеном финансовой системы в сфере финансов субъектов хозяйствования. Финансы хозяйствующих субъектов без образования юридического лица - это денежные отношения, возникающие в связи с формированием денежных доходов и накоплений индивидуального предпринимателя и использованием их на расширенное воспроизводство, материальное стимулирование, выполнение обязательств и удовлетворение иных собственных потребностей. Основное отличие индивидуальных предпринимателей от финансов юридических лиц, заключается в том, что в хозяйственный оборот могут непосредственно вовлекаться личные сбережения, и, наоборот, предпринимательский доход может использоваться не только на ведение и расширение дела, но и на личное потребление.

Акционерное общество является организационно-правовой формой коммерческих предприятий. Поэтому финансы акционерных обществ не следует выделять в отдельное звено финансовой системы.

Финансы арендных субъектов хозяйствования также следует отнести к финансам коммерческих предприятий, так как арендное предприятие является организационно-правовой формой коммерческого предприятия.

А такие авторы как Трошин А.Н., Мазурина Т.Ю. и Фомкина В.И., которые написали книгу «Финансы и кредит» рассматривают финансовую систему как совокупность различных сфер и звеньев финансовой системы. В сфере централизованных финансов, авторы выделяют: бюджетную систему, которая состоит из федерального бюджета, бюджетов субъектов Федерации и бюджетов муниципальных образований, внебюджетные фонды и государственный и муниципальный кредит.

А в сферу децентрализованные финансы включают: финансы коммерческих предприятий и организаций, финансы некоммерческих организаций, финансы финансовых посредников и финансы населения (домохозяйств).

Из этого следует, что не все авторы выделяют страхование как отдельное звено финансовой системы.

Таким образом, дискуссии о составе и структуре финансовой системы продолжаются до сих пор.