При оценке вариантов разработки эксплуатационные затраты могут быть определены по видам расходов - статьям калькуляции или элементам затрат. В настоящих методических рекомендациях изложен способ расчета этих затрат, базирующийся на статьях калькуляции.

Эксплуатационные затраты рассчитываются в соответствии с удельными текущими затратами и объемными технологическими показателями в разрезе следующих статей:

- обслуживание добывающих и нагнетательных скважин:

- энергетические затраты для механизированной добычи жидкости;

- поддержание пластового давления;

- сбор и транспорт нефти и газа;

- технологическая подготовка нефти;

- капитальный ремонт скважин;

- амортизация скважин.

Затраты на обслуживание добывающих скважин определяются в зависимости от количества действующих скважин и включают в себя заработную плату (основную и дополнительную) производственных рабочих, цеховые расходы, общепроизводственные расходы, а также затраты на содержание и эксплуатацию оборудования.

Энергетические затраты рассчитываются в зависимости от объема механизированной добычи жидкости. При расчете этих затрат исходят из средней стоимости электроэнергии и ее удельного расхода.

Расходы на сбор, транспорт нефти и газа, технологическую подготовку нефти рассчитываются в зависимости от объема добываемой жидкости без учета амортизационных отчислений.

Расходы по поддержанию пластового давления складываются из затрат на обслуживание нагнетательных скважин, затрат на закачку воды. При определении затрат на закачку воды исходят из объема закачиваемой в пласт воды, ее стоимости и энергетических затрат. Норматив для определения энергетических затрат при закачке воды в пласт устанавливается, исходя из удельного расхода электроэнергии и стоимости 1 кВтЧч электроэнергии.

По проекту РАСПО+ПСКО эксплуатационные затраты будут складываться из: затрат на капитальный ремонт скважин, проведение ГИС, затрат на РАСПО.

Стоимость капитального ремонта скважины определяется как произведение стоимости бригадо-часа работы бригады КРС – 2 460 руб., на продолжительность ремонта скважины – 150 бригадо-часов:

2 460 руб. * 150 бр.-час. = 369 000 руб.

Стоимость комплекса ГИС по одной скважине составляет 89 000 руб.

Стоимость 1 тонны РАСПО – 18 000 руб.

Полностью все эксплуатационные затраты по каждой скважине отражены в табл. 25.

Таблица 25

Эксплуатационные затраты по проекту

| Месторождение | № скв. | Затраты на КРС, руб. | Затраты на ГИС, руб. | Затраты на РАСПО, руб. | Всего эксплуатационных затрат, руб. | |

| Мишкинское | 369000,00 | 89000,00 | 138600,00 | 596 600,00 | ||

| Мишкинское | 369000,00 | 89001,00 | 143640,00 | 601 641,00 | ||

| Мишкинское | 369000,00 | 89002,00 | 113400,00 | 571 402,00 | ||

| Мишкинское | 369000,00 | 89003,00 | 152460,00 | 610 463,00 | ||

| Мишкинское | 369000,00 | 89004,00 | 178920,00 | 636 924,00 | ||

| Мишкинское | 369000,00 | 89005,00 | 126000,00 | 584 005,00 | ||

| Мишкинское | 369000,00 | 89006,00 | 131040,00 | 589 046,00 | ||

| Мишкинское | 369000,00 | 89007,00 | 22680,00 | 480 687,00 | ||

| Мишкинское | 369000,00 | 89008,00 | 95760,00 | 553 768,00 | ||

| Мишкинское | 369000,00 | 89009,00 | 131040,00 | 589 049,00 | ||

| В целом по проекту | 3690000,00 | 890045,00 | 1233540,00 | 5 813 585,00 |

Платежи и налоги

Оценка вариантов разработки должна проводиться в соответствии с налоговой системой, установленной в законодательном порядке.

Ниже следует перечень налогов, отчисляемых в бюджетные и внебюджетные фонды страны, и показан порядок их расчета (см табл. 26).

От фонда оплаты труда исчисляются платежи в размере 26 %.

Плата за землю рассчитывается в зависимости от размера площади месторождения и установленных ставок в руб./га.

Таблица 26

Перечень налогов, отчисляемых в бюджетные и внебюджетные фонды

| Показатели | Ед. изм. | Значения |

| 1.Налог на добавленную стоимость | % | 18,0 |

| 2. Единый социальный налог | % | 26,0 |

| Показатели | Ед. изм. | Значения |

| 3. Обязательное страхование от несчастных случаев | % | 0,5 |

| 4. Налог на добычу полезных ископаемых | руб./т. | 290,00 |

| 5. Налог на имущество | % | 2,2 |

| 6. Добровольное личное страхование | % | 3,0 |

| 7. Налог на прибыль | % | 24,0 |

| 8. Подоходный налог | % | 13,0 |

Таблица 27

Составляющие затрат учитываемые в себестоимости

| Статья затрат | |

| Сырье, материалы и топливо, % | 2,48 |

| Энергия, % | 3,68 |

| Заработная плата, % | 3,01 |

| Амортизация, входящая в себестоимость, % | 6,61 |

| Затраты на капитальный и текущий ремонт всех основных средств, % | 4,78 |

| Затраты на геофизику и сейсморазведочные работы, % | 0,66 |

| Затраты на проведение ГТМ (зарезка 2-х стволов и др.), % | 2,63 |

| Затраты на транспорт, % | 2,51 |

| Имущественные платежи, % | 0,25 |

| Другие расходы, % | 6,81 |

| Налоги и платежи, учитываемые в себестоимости, % | 67,35 |

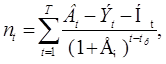

3.2.3. Прибыль от реализации (nt)

Прибыль от реализации - совокупный доход предприятия, уменьшенный на величину эксплуатационных затрат с включением в них амортизационных отчислений и общей суммы налогов, направляемых в бюджетные и внебюджетные фонды. Расчет прибыли производится с обязательным приведением разновременных доходов и затрат к первому расчетному году. Дисконтирование осуществляется путем деления величины прибыли за каждый год на соответствующий коэффициент приведения.

(6)

(6)

где nt- прибыль от реализации продукции;

Т - расчетный период оценки деятельности предприятия;

Bt - выручка от реализации продукции в t-м году;

Эt - эксплуатационные затраты с амортизацией в t-м году;

Ht - сумма налогов;

Ен - норматив дисконтирования, доли ед.(0,1);

t, tp - соответственно текущий и расчетный год.

Рассчитаем прибыль от реализации по скважине 562:

Прибыль от реализации по остальным скважинам и в целом по проекту представлены в табл. 28.

Таблица 28

Прибыль от реализации по проекту

| Месторождение | № скв. | Выручка от реализации, руб. | Эксплуатационные затраты, руб. | Сумма налогов, руб. | Прибыль от реализации, руб. |

| Мишкинское | 8 030 171,83 | 596 600,00 | 3 767 068,14 | 3 333 185,18 | |

| Мишкинское | 12 357 182,46 | 601 640,00 | 5 796 930,54 | 5 416 919,92 | |

| Мишкинское | 11 386 533,44 | 571 400,00 | 5 341 585,24 | 4 975 952,91 | |

| Мишкинское | 8 357 739,09 | 610 460,00 | 3 920 734,61 | 3 478 676,80 | |

| Мишкинское | 15 461 630,15 | 636 920,00 | 7 253 271,23 | 6 883 126,29 | |

| Мишкинское | 7 823 730,12 | 584 000,00 | 3 670 223,39 | 3 245 006,12 | |

| Мишкинское | 7 607 285,80 | 589 040,00 | 3 568 686,27 | 3 135 963,21 | |

| Мишкинское | 7 593 533,42 | 480 680,00 | 3 562 234,83 | 3 227 835,08 | |

| Таблица 28 (продолжение) | |||||

| Месторождение | № скв. | Выручка от реализации, руб. | Эксплуатационные затраты, руб. | Сумма налогов, руб. | Прибыль от реализации, руб. |

| Мишкинское | 13 544 010,61 | 553 760,00 | 6 353 688,55 | 6 033 238,23 | |

| Мишкинское | 12 674 061,63 | 589 040,00 | 5 945 583,08 | 5 581 307,77 | |

| В целом по проекту | 104 835 878,53 | 5 813 540,00 | 49 180 005,88 | 45 311 211,51 |