В качестве основного показателя эффективности бизнес-плана принято рассматривать показатель точки безубыточности.

Размер прибылей и убытков в значительной степени зависит от уровня продаж, который обычно является величиной, трудно прогнозируемой с определенной точностью. Для того, чтобы знать, какой потребуется уровень продаж для достижения прибыльности предприятия, необходимо провести анализ безубыточности.

Анализ безубыточности позволяет ответить на вопрос: “Cколько нужно продать продукции, чтобы предприятие стало прибыльным?” Каждый раз, когда продается продукция, часть выручки идет на покрытие фиксированных затрат: Эта часть, названная валовой прибылью, равна цене продажи за минусом прямых затрат. Поэтому для проведения анализа валовая прибыль должна быть умножена на количество проданной продукции: точка безубыточности достигается в том случае, когда общая валовая прибыль становится равной постоянным затратам. [11]

В условиях данных рыночных отношений, планирование бизнеса теснейшим образом связано умением находить различные варианты сбыта предпринимательского продукта на рынке товаров и услуг. Чтобы прогнозируемые оценки предпринимателя наиболее соответствовали реальной ситуации будущего спроса и объема продаж, надлежит тщательно исследовать, изучить и проанализировать рынок сбыта предпринимательского продукта, т.е. людей, которые покупают товар предприятия или пользуются его услугами. Значит, первой задачей будет определение своего рынка. Поиск целевого рынка осуществляется путём логичных рассуждений на тему: «Кто заинтересован в сырье и услугах предприятия?»

То есть основная ставка делается не на ожидание повышения покупательской способности (хотя согласно прогнозам Правительства РФ таковое ожидается – поэтому мы рассматриваем более оптимистичный вариант), а на привлечение дополнительных клиентов путём перетягивания их от конкурентов.

Так же рассмотрим наши расчеты подробно:

1. Затраты предприятия на закупку сырья, когда средства авансируются и постоянно находятся в обороте предприятия и возмещаются за счёт собственного и оборотного капитала.

2. Капитальные вложения в расширенное воспроизводство основных фондов как единовременные затраты, возмещаемые за счёт собственных средств, долгосрочных кредитов банков и других заёмных средств.

3. Текущие издержки по организации торгового процесса, которые отражаются в цене товаров и возмещаются в результате получения выручки.

Следует иметь в виду, что издержки занимают значительное место в цене продаваемого сырья (товара). Поэтому, сокращение издержек обращения является весомым фактором:

ü увеличивая разовые объемы продаж, тем самым снижая уровень затрат за счёт договорных отношений о взвешивание вагонов.

ü увеличения прибыли, т.к. при увеличении объемов отгрузки создаётся возможность больше средств направлять на накопление.

На основании первой теоретической части, которая была представлена в данной выпускной квалификационной работе приведены формулы для анализа безубыточности однопродуктового производства:

П = ВР – Зпост – Зпер ; (4)

где: ВР – выручка предприятия за период в денежных единицах, ВР = ц × Q;

ц – цена реализации единицы продукции, руб.;

Q – объем реализации в натуральном выражении, шт, кг и т.п.;

Зпост – постоянные затраты, руб.;

Зпер – совокупные переменные затраты, руб.

Сделаем расчет по этой формуле:

ВР = ц × Q;

235 840,00 = 320,00 * (67*11)

320,00 – цена за тонну продаваемого песка ООО «Строй Альянс»

67 тонн в одном вагоне песка.

11 вагонов это объем, который может поставить ИП и купить ООО

П = ВР – Зпост – Зпер

56 209,95 = 235 840,00 – 179 630,05

Так же мы видим в первой главе формулу при расчете маржинального дохода.

МД= ВР – Зпер = ц × Q – зпер × Q = (ц – зпер) × Q (5)

Прежде всего, надо рассчитать ц – зпер

Ц - 320,00 это цена 1 тонны песка

зпер – 179 630,05 это объем затрат на 11 вагонов песка, надо найти зпер на 1 тонну песка: 179 630,05 / (67*11) =179 630,05 / 737 = 243,73

56 209,95 = 235 840 – 179 630,05 = 320*737 – 179 630,05 = (320 – 243,73) * 737

Проанализировав схему предстоящей поставки сырья до уплаты всех налогов, можно выяснить, какой объем песка в вагонах рентабелен. В данной таблице мы выделяем цветом сумму за продаваемое сырьё по каждой партии, которую оплатит покупатель на основании заключенного договора. И затраты которые ИП понесет при отгрузки вагонов с песком. Хочется отметить, что тариф за взвешивание партии вагонов очень выгоден при продаже большого объёма песка, так как взвешивается один вагон из всей партии. В этой ситуации идет очень большая экономия. И оплата комиссионного сбора от ООО «РЭС» за месяц стандартная не зависимо от объема поставок, что при больших поставках тоже выгодно сказывается на рентабельности.

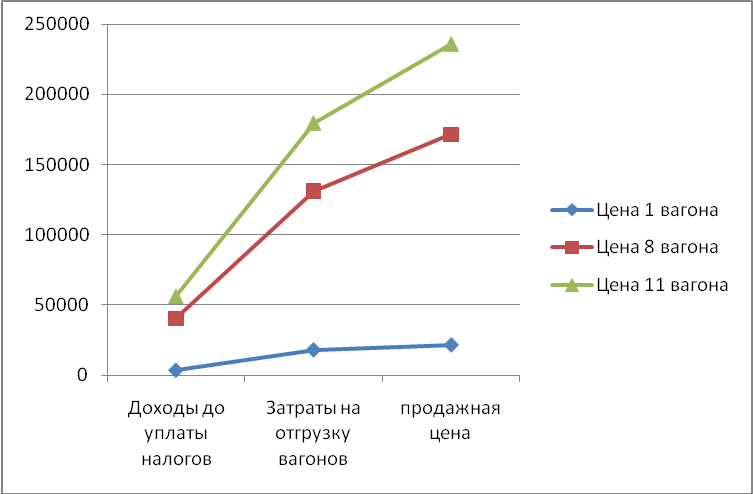

Проанализировав таблицу «Калькуляция издержек производства на единицу продаваемого сырья» на её основании строим диаграмму, чтобы наглядно увидеть выгоду между объемом продаж песка это видно на рисунке 1.

На данной диаграмме видно, что продажа одного вагона песка находится на самой низкой точки безубыточности. Еще один показатель виден в рамках данной диаграммы – это порог безопасности. Как известно, чем больше объем выпуска, тем выше прибыль. Чем выше объем производства, тем менее страшны предприятию колебания рыночной конъюнктуры – тем больше колебания затрат и выручки оно может безболезненно перенести, оставаясь в «зоне прибыли».

В состав издержек включаются расходы предприятий торговли, возникающие в процессе движения товаров до потребителей, расходы, связанные с выпуском и реализацией продукции собственного производства.

Таблица 1- Калькуляция издержек производства на единицу продаваемого сырья

| Калькуляция издержек производства на единицу продаваемого сырья | ||||

| цена за тонну | Цена 1 вагона* | Цена партии вагонов (8) | Цена партии вагонов (11) | |

| Продажная цена** | 320,00р. | 21 440,00р. | 171 520,00р. | 235 840,00р. |

| ЖД тариф до станции назначения*** | 168,00р. | 11 256,00р. | 90 048,00р. | 123 816,00р. |

| Закупка песка у ООО "Рост" | 20,00р. | 1 340,00р. | 10 720,00р. | 14 740,00р. |

| Услуга доставки песка с карьера | 30,00р. | 2 010,00р. | 16 080,00р. | 22 110,00р. |

| Зар. Пл. за погрузку 1 тонны песка | 2,25р. | 150,75р. | 1 206,00р. | 1 658,25р. |

| Затраты топлива на погрузку 1 т. Песка | 3,40р. | 227,80р. | 1 822,40р. | 2 505,80р. |

| Тариф подача и уборка вагонов 1 вагон | 1 000,00р. | 1 000,00р. | 8 000,00р. | 11 000,00р. |

| Тариф перевзвешивание 1вагона из партии | 1 800,00р. | 1 800,00р. | 1 800,00р. | 1 800,00р. |

| Тариф комиссия за месяц ООО "РЭС" | 2 000,00р. | 2 000,00р. | 2 000,00р. | 2 000,00р. |

| Затраты на отгрузку вагонов до станции назначения: | 19 784,55р. | 131 676,40р. | 179 630,05р. | |

| Доходная часть до уплаты налогов: | 1 655,45р. | 39 843,60р. | 56 209,95р. |

Примечание:

* 1 вагон в среднем весит 67 тонн, 8 вагонов в среднем весит 536 тонн, 11 вагонов в среднем весит 737 тонн.

**Договорная цена для ООО «Строй-Альянс»

***ст. Прокопьевск, для ООО «Строй-Альянс»

Рисунок – 1 Объем продаж песка

Номенклатура статей издержек обращения и производства предприятий торговли:

1. Транспортные расходы

2. Расходы на оплату труда

3. Отчисления на соц. нужды

4. Расходы на аренду

5. Расходы на ремонт основных средств

6. Расходы на топливо, электроэнергию

7. Расходы на рекламу

8. Прочие расходы[12]

В данной работе издержки обращения рассчитаны и сведены в Таблице 2 «План движения денежных средств» где расчет идет исходя из ежемесячной продажи 11 вагонов строительного песка.

| Таблица -2 План движения денежных средств (1 год) из расчета ежемесячной продажи 11 вагонов песка | |||||||||||||

| Организационно-правовая форма: | Индивидуальный предприниматель. | ||||||||||||

| Система налогообложения: | Упрощенная 15 % | ||||||||||||

| Объект налогообложения: | Доходы минус расходы | ||||||||||||

| Интервал планирования, месяц | |||||||||||||

| Итого | |||||||||||||

| Статьи средств на начало периода | 33271,86 | 66431,51 | 99591,17 | 132750,82 | 165910,48 | 199070,13 | 232229,79 | 265389,45 | 298549,10 | 331708,76 | 364868,41 | ||

| Доходы от реализации 11 вагонов песка | |||||||||||||

| Издержки обращения, расходы всего: | 2361811,7 | 196696,64 | 196828,64 | 196828,64 | 196828,64 | 196828,64 | 196828,64 | 196828,64 | 196828,64 | 196828,64 | 196828,64 | 196828,64 | 196828,64 |

| ЖД тариф | |||||||||||||

| Закупка песка | |||||||||||||

| Доставка песка | |||||||||||||

| Затраты на топливо | 30069,6 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 |

| Тариф подача и уборка | |||||||||||||

| Тариф взвешивание | |||||||||||||

| Тариф комиссия за месяц ООО «РЭС» | |||||||||||||

| Оплата электричества | |||||||||||||

| Оплата услуг связи | |||||||||||||

| Процент на ремонт основных средств, от реализации | 28300,8 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 |

| Реклама | |||||||||||||

| Аренда основных средств | |||||||||||||

| итого по общехозяйственным расходам | 2269442,4 | 189120,2 | 189120,2 | 189120,2 | 189120,2 | 189120,2 | 189120,2 | 189120,2 | 189120,2 | 189120,2 | 189120,2 | 189120,2 | 189120,2 |

| Постоянные расходы на Заработную плату и налоги | 92369,28 | 7576,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 |

| Зарплата наёмного персонала на погрузку 11 ваг. | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | |

| Зарплата управленческого персонала 1,5% от объемов продаж | 42451,2 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 |

| Страховые взносы в ПФР на работников, 14% | 8729,028 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 |

| Страховые взносы в ПФР на ИП | |||||||||||||

| Взносы в ФСС от несчастных случаев 0,2% | 124,7004 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 |

| НДФЛ | 9321,35 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 |

| Переменные расходы | 70240,25 | 5871,50 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 |

| Налог по УСН 15% | 70240,25 | 5871,50 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 | 5851,70 |

| Остаток средств на конец периода | 2587799,55 | 33271,86 | 66431,51 | 99591,17 | 132750,82 | 165910,48 | 199070,13 | 232229,79 | 265389,45 | 298549,10 | 331708,76 | 364868,41 | 398028,07 |

| Чистый денежный поток | 398028,07 | 33271,86 | 33159,66 | 33159,66 | 33159,66 | 33159,66 | 33159,66 | 33159,66 | 33159,66 | 33159,66 | 33159,66 | 33159,66 | 33159,66 |

| Накопительный денежный поток | 762896,48 | 33271,86 | 66431,51 | 66319,31 | 66319,31 | 66319,31 | 66319,31 | 66319,31 | 66319,31 | 66319,31 | 66319,31 | 66319,31 | 66319,31 |

Амортизации основных средств на данном предприятии нет, так как все основные средства арендованы у ООО «Алтайский энергетический союз».

Распределение прибыли от продажи песка.

Прибыль – это превышение доходов от продажи товаров, сырья над производственными затратами.

Прибыль является одним из важнейших показателей деятельности предприятия. Она выполняет две основные функции:

ü Характеризует конечные финансовые результаты деятельности предприятия и размер его денежных накоплений.

ü Является главным источником финансирования затрат на производственное и социальное развитие предприятия.

Часть прибыли после уплаты налогов и обязательных платежей направляется на развитие предприятия (Фонд накопления – 70%), а часть на социальные программы (Фонд потребления – 30%) т.е. на оздоровление коллектива.

ü в планируемом периоде (2011год) имеет место рост объемов продаж на 50% при росте прибыли на 80%. Это объясняется тем, что появляются новые потенциальные покупатели песка и при росте товарооборота, издержки, практически, те же.

ü сущность ценовой политики предприятия заключается в вытеснении конкурента за счет проведения гибкой ценовой политики.

В качестве основного показателя эффективности бизнес-плана принято рассматривать показатель точки безубыточности.

Размер прибылей и убытков в значительной степени зависит от уровня продаж, который обычно является величиной, трудно прогнозируемой с определенной точностью. Для того чтобы знать, какой потребуется уровень продаж для достижения прибыльности предприятия, необходимо провести анализ безубыточности.