МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ

ФЕДЕРАЦИИ

Департамент научно-технологической политики и образования

Федеральное государственное бюджетное образовательное учреждение

Высшего образования

«КРАСНОЯРСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ

УНИВЕРСИТЕТ»

Институт экономики и управления АПК

Кафедра «Бухгалтерский учет и статистика»

Дисциплина: Финансовая политика

Направление: 38.03.01 «Экономика»,

Профиль: «Финансы и бухгалтерский учет в АПК»

Контрольная работа

(вариант №8)

Выполнил: студент (ка)

группы Э 31-17z

заочной формы обучения ______________ Селемен Ю.А.

Проверил: к.э.н.. доцент ______________ Белецкая Л.И.

подпись

Красноярск 2021

Содержание

1. Этапы формирования финансовой стратегии предприятия ……….стр. 3

2. Краткосрочное планирование: годовой финансовый план (бюджет) компании………………………………………………………….…..стр. 12

3. Задача……………………………………………………………...….стр. 19

4. Библиографический список………...…………………………….....стр. 20

Этапы формирования финансовой стратегии предприятия

Выработка стратегии развития предприятия обеспечивает эффективное распределение и использование всех ресурсов: материальных, финансовых, трудовых, земли и технологий и на этой основе – устойчивое положение предприятия на рынке в конкурентной среде.

Являясь частью общей стратегии экономического развития предприятия, финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия. [6; 115]

|

|

Это связано с тем, что основная цель общей стратегии – обеспечение высоких темпов экономического развития и повышение конкурентной позиции предприятия связана с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае финансовая стратегия вносит определенные коррективы в общую стратегию развития предприятия. (Табл. 1)

Таблица 1

Финансовые и стратегические цели организации

| Финансовые цели | Стратегические цели |

| Рост доходов | Увеличение рыночной доли |

| Рост дивидендов | Повышение качества товаров |

| Увеличение доходов на инвестированный капитал | Более низкие издержки по сравнению с конкурентами |

| Повышение кредитного и облигационного рейтингов | Расширение ассортимента продуктов и повышение их привлекательности |

| Рост потоков наличности | Укрепление репутации перед потребителями |

| Повышение курсов акций | Повышение уровня (качества) обслуживания |

| Улучшение и оптимизация структуры источников доходов | Расширение применения инноваций |

| Укрепление конкурентных позиций на международном уровне |

Различают генеральную финансовую стратегию, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач, другими словами – достижение частных стратегических целей.

|

|

Генеральной финансовой стратегией называют финансовую стратегию, определяющую деятельность предприятия.

Оперативная финансовая стратегия – это стратегия текущего маневрирования финансовыми ресурсами.

Главной стратегической целью финансов является обеспечение предприятия необходимыми и достаточными финансовыми ресурсами.

Финансовая стратегия предприятия в соответствии с главной стратегической целью обеспечивает:

1) формирование финансовых ресурсов и централизованное стратегическое руководство ими;

2) выявление решающих направлений и сосредоточение на их выполнении усилий, маневренности в использовании резервов финансовым руководством предприятия;

3) ранжирование и поэтапное достижение задач;

4) соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

5) объективный учет финансово-экономической обстановки и реального финансового положения предприятия в году, квартале, месяце;

6) создание и подготовку стратегических резервов;

7) учет экономических и финансовых возможностей самого предприятия и его конкурентов;

8) определение главной угрозы со стороны конкурентов, мобилизацию сил на ее устранение и умелый выбор направлений финансовых действий;

9) маневрирование и борьбу за инициативу для достижения решающего превосходства над конкурентами.

Для достижения главной стратегической цели в соответствии с требованиями рынка и возможностями предприятия разрабатывается генеральная финансовая стратегия предприятия.

В генеральной финансовой стратегии определяются и распределяются задачи формирования финансов по исполнителям и направлениям работы. [6; 154.]

|

|

Задачи финансовой стратегии:

1) исследование характера и закономерностей формирования финансов в рыночных условиях хозяйствования;

2) разработка и подготовка возможных вариантов формирования финансовых ресурсов предприятия и действий финансового руководства в случае неустойчивого или кризисного финансового состояния предприятия;

3) определение финансовых взаимоотношений с поставщиками и покупателями, бюджетами всех уровней, банками и другими финансовыми институтами;

4) выявление резервов и мобилизация ресурсов предприятия для наиболее рационального использования производственных мощностей, основных фондов и оборотных средств;

5) обеспечение предприятия финансовыми ресурсами, необходимыми для производственно-хозяйственной деятельности;

6) обеспечение эффективного вложения временно свободных денежных средств предприятия с целью получения максимальной прибыли;

7) определение способов проведения успешной финансовой стратегии и стратегического использования финансовых возможностей, новых видов продукции и всесторонней подготовки кадров предприятия к работе в рыночных условиях хозяйствования, их организационной структуры и технического оснащения;

8) изучение финансовых стратегических взглядов вероятных конкурентов, их экономических и финансовых возможностей, разработка и осуществление мероприятий по обеспечению финансовой устойчивости;

9) разработка способов подготовки выхода из кризисной ситуации;

10) разработка методов управления кадрами предприятия в условиях неустойчивого или кризисного финансового состояния;

11) координация усилий всего коллектива на его преодоление.

Особое внимание при разработке финансовой стратегии уделяется:

- выявлению денежных доходов;

- мобилизации внутренних ресурсов;

- максимальному снижению себестоимости продукции;

- правильному распределению и использованию прибыли;

- определению потребности в оборотных средствах;

- рациональному использованию капитала предприятия.

Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляции и других форс-мажорных обстоятельств. Таким образом, финансовая стратегия должна соответствовать производственным задачам и при необходимости корректироваться и изменяться.

Финансовая стратегия, главной задачей которой является достижение полной самоокупаемости и независимости предприятия, строится на определенных принципах организации и включает в себя следующее:

- текущее и перспективное финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования;

- централизацию финансовых ресурсов, обеспечивающую маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности;

- формирование финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной конъюнктуры;

- безусловное выполнение финансовых обязательств перед партнерами;

- разработку учетно-финансовой и амортизационной политики предприятия;

- организацию и ведение финансового учета предприятия и сегментов деятельности на основе действующих стандартов;

- составление финансовой отчетности по предприятию и сегментам деятельности в соответствии с действующими нормами и правилами с соблюдением требований стандартов;

- финансовый анализ деятельности предприятия и его сегментов (приоритетных хозяйственных и географических сегментов, прочих сегментов в составе нераспределенных статей);

- финансовый контроль деятельности предприятия и всех его сегментов.

Финансовая стратегия – это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия и включающий в себя следующее:

- планирование, учет, анализ и контроль финансового состояния;

- оптимизацию основных и оборотных средств;

- распределение прибыли.

Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, – в условиях нынешнего нестабильного (а по отдельным аспектам непредсказуемого) развития экономики страны этот период не может быть слишком продолжительным и в среднем должен определяться рамками 3 лет. Условиями определения периода формирования финансовой стратегии являются также отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

Важной частью финансовой стратегии является разработка внутренних нормативов, с помощью которых определяются, например, направления распределения прибыли.

Таким образом, успех финансовой стратегии предприятия гарантируется при выполнении следующих условий:

1) при взаимном уравновешивании теории и практики финансовой стратегии;

2) при соответствии финансовых стратегических целей реальным экономическим и финансовым возможностям через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения финансово-экономической ситуации. [5; 104]

Разработка финансовой стратегии предприятия состоит из нескольких этапов. С самого начала необходимо определить, на какой срок формируется финансовая стратегия. В зависимости от срока стратегии зависят и цели финансовой деятельности, и степень проработки финансовых планов. Долгосрочная финансовая стратегия описывает принципы образования и использования доходов, потребности в финансовых ресурсах и источниках их формирования. Краткосрочная финансовая стратегия разрабатывается в рамках долгосрочной финансовой стратегии, детализирует ее и описывает текущее управление финансовыми ресурсами. Долгосрочные и среднесрочные финансовые стратегические планы на 3-5 лет формируются в укрупненном виде, а краткосрочные финансовые планы на год прорабатываются с большой степенью детализации.

Следующим этапом разработки финансовой стратегии следует определить цели финансовой деятельности. Финансовая стратегия является функциональной по отношению к корпоративной стратегии компании, следовательно, она должна быть включена в структуру общих стратегических целей компании. Как известно, главная финансовая цель – максимизация рыночной стоимости при минимизации риска. Такая цель может определяться как в абсолютных, так и в относительных показателях. Главная цель достигается, если у предприятия достаточно финансовых ресурсов, оптимальная рентабельность собственного капитала, сбалансированная структура собственного и заемного капитала. Главная финансовая цель детализируется на финансовые подцели, например:

- прибыль;

- величина собственного капитала;

- рентабельность собственного капитала;

- структура активов;

- финансовые риски.

Каждая цель должна быть четко сформулирована и выражена в конкретных показателях, например:

- рентабельность продаж;

- финансовый рычаг (соотношение собственного и заемного капитала);

- уровень платежеспособности;

- уровень ликвидности.

Разработка финансовой стратегии подразумевает разработку не только целей, но и разработку плана действий по достижению этих целей. Руководство компании должно знать, как текущая ситуация соотносится со стратегическими целями компании. Необходимо регулярно контролировать достижение стратегических целей. Для контроля осуществления стратегии стратегические цели разбиваются на конкретные стратегические задачи, решить которые нужно в определенный период времени. Контроль достижения стратегических целей осуществляется путем решения тактических задач. Установленные финансовые цели группируются по направлениям, образуя финансовую политику предприятия.

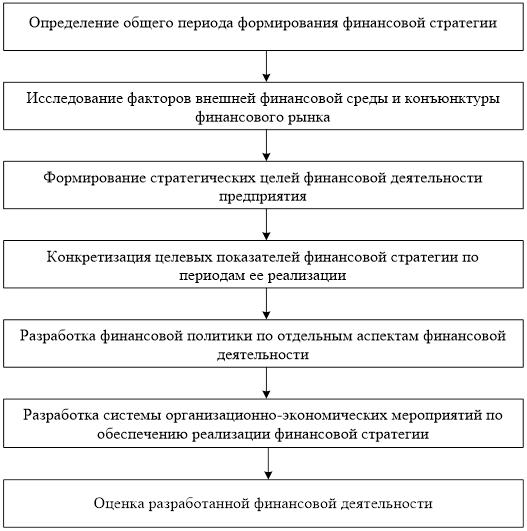

Процесс формирования финансовой стратегии предприятия осуществляется по следующим этапам, представленным на рис.1:

Рис. 1. Основные этапы организации процесса разработки финансовой стратегии предприятия

Определение общего периода формирования финансовой стратегии зависит от ряда условий. Главным условием его определения является продолжительность периода, принятого для формирования общей стратегии развития предприятия – так как финансовая стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого периода (более короткий период формирования финансовой стратегии допустим).

Формирование стратегических целей финансовой деятельности предприятия ставит своей целью повышение уровня благосостояния собственников предприятия и максимизация его рыночной стоимости. Вместе с тем, эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего финансового развития предприятия.

Разработка финансовой политики по отдельным аспектам финансовой деятельности – это наиболее ответственный этап. В отличие от финансовой стратегии в целом, финансовая политика формируется лишь по конкретным направлениям финансовой деятельности предприятия, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этой деятельности.

Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии предусматривает формирование на предприятии «центров ответственности» разных типов; определение прав, обязанностей и меры ответственности их руководителей за результаты финансовой деятельности; разработка системы стимулирования работников за их вклад в повышение эффективности финансовой деятельности и т.п.

Оценка эффективности разработанной финансовой стратегии является заключительным этапом разработки финансовой стратегии предприятия.

Таким образом, разработка финансовой стратегии по наиболее важным аспектам финансовой деятельности позволяет принимать эффективные управленческие решения, связанные с финансовым развитием предприятия.

Краткосрочное планирование: годовой финансовый план (бюджет) компании

В системе мер по стабилизации денежного хозяйства предприятий важное место занимает разработка ими финансовых планов (бюджетов). В современных условиях роль финансового планирования существенно изменяется по сравнению с тем, что было в планово-централизованной экономике. Теперь предприятия сами заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и в ближайшей перспективе.

Во-первых, для того чтобы преуспеть в своей хозяйственной деятельности. Во-вторых, чтобы своевременно выполнять денежные обязательства перед бюджетом, внебюджетными фондами, акционерами, банками и другими партнерами. Для этого необходимо заранее рассчитывать доходы, расходы, прибыль, учитывать последствия инфляции, изменение рыночной конъюнктуры [5, c. 54].

Составляя свои финансовые планы, предприятие должно преследовать следующие цели [6, c. 16]:

- обеспечение производственного, научно-технического и социального развития, прежде всего за счет собственных средств (чистой прибыли и амортизации);

- увеличение прибыли, прежде всего, за счет роста объема производства, продаж и снижения себестоимости продукции (работ, услуг);

- обеспечение финансовой устойчивости и ликвидности.

Назначение финансовых планов - прогноз среднесрочной и долгосрочной финансовой перспективы, а также определение текущих расходов и доходов предприятия [11, c. 106].

Важнейшими объектами финансового планирования являются:

- выручка от реализации продукции (работ и услуг);

- прибыль и ее использование по соответствующим направлениям;

- фонды специального назначения и их использование;

- объем платежей в бюджет и во внебюджетные фонды.

Цель составления финансового плана - определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования финансовых показателей. Важным моментом финансового планирования является его стратегия, т.е. определение центров доходов (прибыли) и центров расходов хозяйствующего субъекта [22, c. 53]. Центр дохода хозяйствующего субъекта - это его подразделение, которое приносит ему максимальную прибыль. Центр расходов - подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющее важную роль в общем производственно-торговом процессе.

Текущее финансовое планирование включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств: фонда оплаты труда, фонда средств, направляемых на развитие и совершенствование производства (фонда накопления); фонда средств, направляемых на социальные нужды; резервных и других фондов. Текущие финансовые планы разрабатываются на основе перспективных планов путем их конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования.

Оперативное финансовое планирование заключается в составлении и использовании платежного календаря - подробного финансового документа, отражающего оперативный денежный оборот предприятия [15, c. 29].

Для разработки финансовых планов используются следующие исходные данные:

- договоры (контракты), заключенные с потребителями продукции (работ, услуг) и поставщиками товарно-материальных ценностей;

- прогнозные расчеты по реализации продукции потребителем и прибыли;

- экономические нормативы.

Разработанные на основе этих данных финансовые планы служат для увязки общего объема финансовых ресурсов с их источниками и направлениями расходования.

В финансовый план входят:

- расчет потребности в собственных оборотных средствах, определение источников ее покрытия;

- плановый расчет прибыли и ее распределение;

- баланс доходов и расходов.

Процесс краткосрочного финансового планирования включает несколько этапов [5, c. 98].

На первом – анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчеты о прибылях и убытках, отчет о движении денежных средств.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчета о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе осуществляется оперативное финансовое планирование.

Завершением процесса финансового планирования является практическое внедрение планов и контроль за их исполнением.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

Платежный календарь составляют на квартал с разбивкой по месяцам и более мелким периодам. Необходимо учитывать объемы производства и реализации, состояние запасов, дебиторскую задолженность в целях контроля за финансовым планом. Притоки и оттоки денежных средств должны быть сбалансированы. Информационной базой платежного календаря служат планы, составленные на предприятии: план реализации продукции, смета затрат на производство, план капитальных вложений; а также выписки по счетам предприятия и приложения к ним; нормативно установленные сроки платежей для финансовых обязательств; договора; счета-фактуры; график выплаты заработной платы; внутренние приказы.

На многих предприятиях составляется налоговый календарь, в котором указывается порядок и суммы налогов, что позволяет избежать пени.

Кроме платежного календаря должен составляться также кассовый план [6,c.56]. Это – план оборота наличных денежных средств через кассу. Кассовый план не только отражает платежеспособность предприятия, но и необходим для контроля за поступлением и расходованием наличных денег.

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами.

Одной из основных задач краткосрочного финансового планирования является эффективное обеспечение финансирования деятельности компании и эффективное использование временно свободных денежных средств.

Для обеспечения непрерывного развития предприятию требуются финансовые ресурсы, то есть деньги, вложенные в здания, машины и оборудование, в покупку и хранение запасов, счета дебиторов и другие активы.

Накопившаяся потребность в капитале может быть удовлетворена за счет краткосрочных и долгосрочных источников финансирования. Когда долгосрочное финансирование не покрывает всех потребностей в капитале, компании следует прибегнуть к краткосрочному финансированию [26, c. 158].

В случае, когда долгосрочных финансовых ресурсов больше, чем накопившаяся потребность в капитале, у компании возникает переизбыток денежных средств, который она может использовать для краткосрочного инвестирования в различные проекты.

Последовательность построения системы текущего бюджетирования может быть представлена следующим образом:

1) разрабатывается система годовых бюджетов компании, определяются планируемые результаты работы и целевые значения показателей системы на будущий год;

2) проводится анализ рисков отрицательного развития событий и разрабатывается комплекс мероприятий по снижению рисков;

3) разрабатывается система месячных бюджетов компании для детализации и уточнения годового плана;

4) разрабатывается система контроля выполнения годовых и месячных бюджетов и управления по отклонениям, определяется механизм корректировки планируемых данных;

5) разрабатывается система мотивации сотрудников организации, сфокусированная на выполнение бюджетов и достижение целевых показателей

Прежде всего, приступая к построению системы бюджетов, руководству компании необходимо поставить конкретные задачи, которые должна решить новая система. От этого будет зависеть формат системы, метод планирования и детализация прогнозов. Руководство компании должно сформулировать изначальный перечень требований к системе бюджетирования, даже если он и не будет полным.

После расчета результирующих бюджетов руководство анализирует планируемые результаты и, в случае необходимости, вносит свои коррективы. При составлении бюджета по данному методу планирование идет снизу вверх, т. е. от бюджетов отделов к бюджетам подразделений и компании в целом.

Отдельные компании используют годовой бюджет с разбивкой по кварталам и квартальный бюджет с разбивкой по месяцам.

Временной интервал, который компания выбирает для бюджетирования, зависит от требований руководства к бюджетной системе и специфики работы компании. Если продукция, производимая компанией, имеет ярко выраженную сезонность, а также, если руководство требует достаточно высокой точности планирования, необходимо составлять годовой бюджет с разбивкой по месяцам. Либо, если требуется ориентировочный прогноз, можно разработать годовой бюджет с разбивкой по кварталам.

В практической деятельности предприятия нельзя ограничиться только годовым бюджетом, поскольку он не может решить всех задач, которые компании обычно ставят перед системой текущего планирования.

Задачи, связанные с эффективным управлением складскими помещениями, а также с управлением денежными средствами, требуют точного и детального прогноза на ближайший месяц. Годовой бюджет не может обеспечить требуемую точность прогноза (невозможно точно спланировать что-либо на год вперед), кроме того, излишняя детализация в годовом бюджете приводит к громоздкости и неуправляемости системы. Месячный бюджет призван детализировать и подкорректировать годовой план компании на ближайший месяц.

В процессе предварительного анализа, разработки системы и формирования бюджетных таблиц определяется, какие именно данные и каким образом будут планироваться.

Разработка пошагового регламента планирования. На данном этапе следует определить кто, когда и какую бюджетную таблицу должен заполнять. В регламенте должен быть описан весь процесс планирования деятельности компании: от прогноза продаж до утверждения сводного бюджета руководителем компании. Особое внимание при разработке регламента необходимо уделить системе мотивации сотрудников за составление бюджета. Данная система основывается на следующих факторах:

своевременное или заблаговременное предоставление отдельных бюджетов;

своевременное или заблаговременное предоставление отдельных бюджетов;

достоверность исходных данных;

правильность расчетов;

количество корректировок в ходе утверждения;

количество сотрудников, вовлеченных в разработку каждого бюджета.

Создание положения о системе бюджетирования. В данном документе содержится полное описание организации процесса бюджетирования: центры ответственности, виды бюджетов для каждого подразделения и компании в целом, порядок консолидации бюджетов, форматы бюджетных таблиц, регламент составления бюджетов и прочая информация, необходимая для организации бюджетного процесса.

Создание бюджетного комитета. Данный этап играет особую роль в решении организационной проблемы бюджетирования. Бюджетный комитет состоит из двух групп специалистов.

Первая группа несет постоянную ответственность за всю работу в отношении бюджетирования. В нее обычно входят работники финансовой службы, бюджетного управления или планово-финансового отдела.

Вторая группа состоит из ключевых менеджеров компании, каждый из которых отвечает за свою отдельную предметную область бизнеса.

В процессе разработки и внедрения системы краткосрочного планирования необходимо уделить внимание организации процесса контроля исполнения бюджета, поскольку бюджетирование без обратной связи — напрасно потраченное время.

Задача

Инвестиционная программа предприятия предусматривает строительство цеха и подъездной дороги к нему. Для осуществления проекта предприятие получило кредит в сумме 2000 тыс. руб. Кредитным договором предусмотрены следующие условия:

| Показатель | Объекты кредитования | |

| Цех | Склад | |

| Размер кредита, тыс. руб. | ||

| Срок полезного использования, мес. | ||

| Льготный период, мес. | - | |

| Период погашения, мес. |

Требуется определить средние сроки использования заемных средств по каждому целевому направлению и по привлеченной сумме в целом.

Решение

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого организация их использует. Этот срок определяется по формуле:

Средний срок использования определяется по каждому целевому направлению привлечения средств, а также по привлекаемой сумме в целом.

Средний срок использования заемных средств по целевым направлениям составит:

1) поцеху:  ;

;

2) по складу:  ;

;

3) по привлекаемой сумме в целом: