Профилактика и страхование рисков

Оценка уровня хозяйственных рисков торгового предприятия дает возможность перейти к разработке мер по минимизации связанных с ними финансовых потерь. В торговле эти меры делятся на три основных группы: профилактика рисков, внутреннее их страхование на предприятии (самострахование), внешнее страхование.

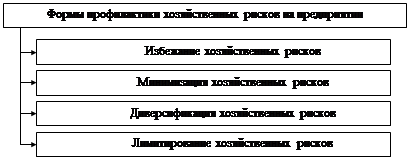

Используются следующие формы профилактики (рис. 6).

|

Рис. 6. Основные формы профилактики хозяйственных

Рисков на торговом предприятии

Профилактика рисков. К наиболее важным мерам по профилактике коммерческих рисков следует отнести: отказ от слишком рискованных коммерческих операций, снижение доли заемных средств в хозяйственном обороте, сокращение перечня форс-мажорных обстоятельств в договорах с контрагентами, диверсификация видов хозяйственной деятельности (по принципу «Никогда не держите яйца в одной корзине»), диверсификация поставщиков товаров, диверсификация ассортимента реализуемых товаров.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой. Средний риск, как правило, колеблется меньше. Примером диверсификации может служить хранение свободных денежных средств в различных банках. Важным условием эффективности является независимость объектов вложения капитала. Диверсификация – это способ снижения несистематического риска.

Лимитирование – это установление системы ограничений как сверху, так и снизу, способствующей уменьшению степени риска. В первую очередь это относится к денежным средствам – установление предельных сумм расходов, кредитов,

инвестиций и т.п.

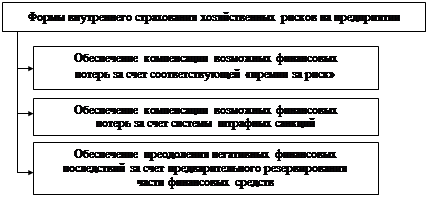

Профилактика хозяйственных рисков снижает вероятность их возникновения, но не может предупредить возникновение финансовых потерь, поэтому в рамках самого предприятия проводится внутреннее страхование рисков (рис. 7).

Рис. 7. Основные формы внутреннего страхования

(самострахования) хозяйственных рисков

На торговом предприятии

Обеспечение компенсации возможных финансовых потерь за счет «премии за риск» заключается в требовании от контрагента дополнительного дохода по рисковым операциям сверх того уровня, который дают безрисковые операции. Этот доход должен расти пропорционально риску по операции. Премия за риск должна возрастать пропорционально рыночному риску, который определяется с помощью бета-коэффициента ( ). Основу такой зависимости составляет «линия надежности» рынка.

). Основу такой зависимости составляет «линия надежности» рынка.

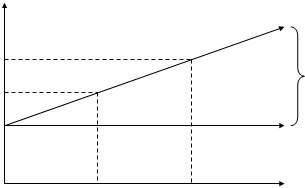

Графически эта зависимость представлена на рис. 8.

Общий доход по хозяйственной операции с учетом уровня рыночного риска рассчитывается по формуле:

Дi = А + (Дс – А)b,

где А – уровень дохода по безрисковым операциям;

Дс – средний уровень дохода по аналогичным хозяйственным операциям;

– коэффициент, характеризующий уровень рыночного риска по конкретной хозяйственной операции.

– коэффициент, характеризующий уровень рыночного риска по конкретной хозяйственной операции.

|

| |||

| |||

| |||

Рис. 8. Линия надежности рынка, определяющая размер премии (дополнительного дохода) за риск по хозяйственной операции в зависимости от уровня систематического риска по ней:

Д1, Д2 – уровень дохода; АВ – линия надежности рынка; АС – уровень дохода по безрисковым хозяйственным операциям;  1, 2 – уровень систематического риска по хозяйственной операции

1, 2 – уровень систематического риска по хозяйственной операции

Преодоление негативных финансовых последствий за счет предварительного резервирования части финансовых средств обеспечивается:

формированием резервного (страхового) фонда предприятия (не менее 5% суммы прибыли);

формированием целевых резервных фондов (например, для страхования ценового риска предстоящей уценки товаров);

формированием резервных объемов финансовых средств при разработке бюджета отдельных хозяйственных операций;

нераспределенным остатком прибыли.

Резервирование средств состоит в том, что предприниматель создает обособленные фонды возмещения убытков за счет части собственных оборотных средств непосредственно в хозяйствующем субъекте, поэтому такой метод также называют самострахованием. Резервные денежные фонды создаются на случаи возникновения непредвиденных расходов, связанных с изменением тарифов и цен, оплатой всевозможных исков, необходимости покрытия кредиторской задолженности, покрытия расходов по ликвидации хозяйствующего субъекта. Такие фонды исключатся из оборота и не приносят прибыли, поэтому необходимо оптимизировать их размер. Источником возмещения потерь служит прибыль. При создании фондов – это накопленная прибыль, в случае отсутствия фондов и наступления рисковых событий – недополученная прибыль.

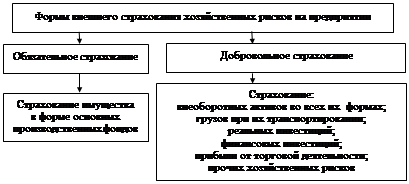

Наиболее серьезные хозяйственные риски страхуются с помощью внешнего страхования. Страховую защиту в этом случае обеспечивают страховые компании (страховщики), которые привлекают средства страхователей для возмещения им возможных убытков. Формы внешнего страхования хозяйственных рисков отражены на рис. 9.

|

Рис. 9. Основные формы внешнего страхования