Первоначальная оценка

Нематериальные активы принимаются к учету в соответствии по фактической (первоначальной) стоимости

161. Первоначальная стоимость НМА - это …

Первоначальная стоимость - это стоимость нематериального актива, по которой он первоначально учитывается. Эта стоимость состоит из затрат на создание (или приобретение) актива и его доведение до состояния, в котором он может использоваться на предприятии.

162. Срок полезного использования НМА - это ……

Срок полезного использования - это срок, в течение которого объект нематериальных активов приносит предприятию доход. Срок определяется организацией самостоятельно исходя из:

1. срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

2. ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход)

3. количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта

163. В случае, когда срок полезного использования НМА определить невозможно, он признается равным: …..

В случае, когда срок полезного использования определить невозможно, он признается равным: для целей бухгалтерского учета - 20 годам, для целей налогового учета - 10 годам (но не более срока деятельности организации).

В отдельных случаях организация не вправе устанавливать этот срок, руководствуясь своими соображениями. Это относится к товарным знакам, свидетельствам на право пользования наименованием места происхождения, время действия которых определено законодательством (10 лет), патентов 20 лет, свидетельств на полезную модель 5 лет.

164. Как часто производится начисление амортизации НМА ….

Амортизация по такому виду НМА начисляется в течение 20 лет. Сроки полезного использования НМА указываются в учетной политике организации. По вновь поступившим НМА амортизация начисляется с первого числа следующего месяца, когда НМА принят к учету.

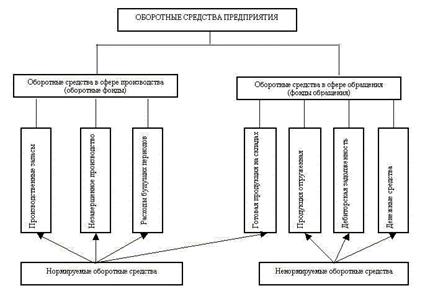

Оборотные средства - это …..

Оборотные средства - это денежные средства вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Характерной особенностью оборотных средств является высокая скорость их оборота.

165. Под составом оборотных средств следует понимать входящие в их состав элементы: ….

· производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части…);

· незавершенное производство;

· расходы будущих периодов;

· готовая продукция на складах;

· продукция отгруженная;

· дебиторская задолженность;

· денежные средства в кассе предприятия и на счетах в банке.

166. Расходы будущих периодов это …

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов

167. Дебиторская задолженность – это ….

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

168. К нормируемым оборотным средствам относятся …..

169. Временем (периодом) оборота оборотных средств является …

Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств.

170. Коэффициент оборачиваемости - это ….

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле

где Р – объем реализованной продукции за рассматриваемый период; ОбС – средняя сумма оборотных средств за тот же период.

171. Оборачиваемость в днях определяют по формуле …

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле

где Д – число дней в данном периоде (360, 90, 30); Коб – коэффициент оборачиваемости.

172. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как …..

Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

173. Чем выше скорость оборота), тем меньше потребность в оборотных средствах? (нужное подчеркнуть).

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

174. Общий норматив оборотных средств состоит из суммы частных нормативов:…

Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нп з – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов.

175. Норматив производственных запасов определяется …..

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

где Рс – среднесуточное потребление данного вида сырья или материалов

(в рублях); Тдн – норма запаса в днях.

176. Норма запаса в днях складывается из следующих составляющих ….

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

где Ттр – транспортный запас; Ттек – текущий складской запас; Тстр – страховой(гарантийный запас); Тсезон –сезонный запас.

177. Транспортный запас устанавливается ….

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки:

178. Текущим складским запасом материальных ценностей называют запас….

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков (рис. 12).

179. Средний интервал между поставками можно рассчитать по формуле …

Средний интервал между поставками можно рассчитать по формуле

где П – число поставок за период

180. Гарантийным (страховым) запасом называется запас

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса.

181. Размер оборотных средств для незавершенного производства определяется …..

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

где В – объем среднедневного выпуска продукции по производственной себестоимости; Тц – длительность производственного цикла; Кнэ – коэффициент нарастания затрат в незавершенном производстве.

182. Коэффициент нарастания затрат характеризует …..

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции. Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

183. Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от ….

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

где В – среднесуточный выпуск продукции по производственной себестоимости; Тхр – средняя длительность хранения готовой продукции на складе.

184. Кадры или персонал предприятия – это ….

Кадры или персонал предприятия – это совокупность работников различных профессионально -квалификационных групп, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и не основной его деятельностью. Кадровый состав или персонал предприятия и его изменения имеют количественные, качественные и структурные характеристики.

185. В списочный состав включаются ….

Списочная численность работников предприятия это численность работников списочного состава на определенное число или дату с учетом принятых и выбывших за этот день работников. Показатель списочного состава работников определяется ежедневно по данным табельного учета.

Списочный состав включает:

• фактически работающих, находящихся в простое и отсутствующих по каким-либо причинам (служебные командировки, ежегодные дополнительные отпуска);

• не явившихся с разрешения администрации;

• выполняющих государственные и общественные обязанности;

• привлеченных на сельскохозяйственные работы (если за ними сохраняется заработная плата);

• не явившихся по болезни;

• находящихся в декретном отпуске;

• неоплачиваемом дополнительном отпуске по уходу за ребенком;

• учащихся ПТУ, находящихся на балансе предприятия;

• работающих неполный рабочий день или неделю;

• надомников.

186. Списочный состав включает: …..

187. Явочная численность – это ……

Явочная численность – это количество работников списочного состава, явившихся на работу. Разница между явочным и списочным составом характеризует количество целодневных простоев (отпуска, болезни, командировки и т.д.).

188. Среднесписочная численность работников за месяц определяется …

Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на количество календарных дней месяца.

189. Структурная характеристика кадров это …

Структурная характеристика кадров предприятия определяется составом и количественным соотношением отдельных категорий и групп работников предприятия.

190. В зависимости от участия в производственном процессе весь персонал предприятия делится на две категории:…

• промышленно-производственный персонал; (ППП)

• непромышленный персонал.

191. К непромышленному персоналу относятся …..

К непромышленному персоналу относятся работники, которые непосредственно не связаны с производством и его обслуживанием. В основном, это работники, занятые в жилищном, коммунальном и подсобном хозяйствах, здравпунктах, профилакториях, учебных заведениях и т.д., т.е. работники всех учреждений, принадлежащих предприятию и состоящих на его балансе.

192. Промышленно – производственный персонал это ….

Кадры предприятия, непосредственно связанные с процессом производства продукции и его обслуживанием, представляют собой промышленно – производственный персонал.

193. Промышленно – производственный персонал, в зависимости от характера выполняемых им функций классифицируется на следующие категории:…

• руководители;

• специалисты;

• служащие;

• рабочие (включая младший обслуживающий персонал);

194. К руководителям относятся …..

К руководителям относятся работники, занимающие должности руководителей предприятий и их структурных подразделений.

195. К линейным руководителям относятся …

Руководители, возглавляющие коллективы производственных подразделений, предприятий, отраслей и их заместители, относятся к линейным.

196. К функциональным руководителям относятся …

Руководители, возглавляющие коллективы функциональных служб и их заместители, относятся к функциональным.

197. К руководителям низового звена относят ….

К руководителям низового звена относят мастеров, старших мастеров, прорабов, начальников небольших цехов, а также руководителей подразделений внутри функциональных отделов и служб.

198. Руководители среднего звена – это ….

Руководители среднего звена – это директора предприятий, генеральные директора объединений, начальники крупных цехов.

199. Руководящие работники высшего звена – это …..

Руководящие работники высшего звена – это руководители финансово-промышленных групп, генеральные директора крупных объединений, руководители функциональных отделов министерств, ведомств и их заместители.

200. К специалистам относятся ….

К специалистам относятся работники интеллектуального труда (бухгалтеры, экономисты, инженеры).

201. Служащие – это ……

Служащие – это работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание. К ним относятся агенты по снабжению, машинистки, кассиры, делопроизводители, табельщики, экспедиторы...

202. Структура трудовых ресурсов предприятия.

Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия.

В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации.

203. Профессия – это вид деятельности ……

Профессия – вид деятельности, требующий определенных знаний и трудовых навыков, которые приобретаются путем общего или специального образования и практического опыта.

204. Специальность – вид деятельности ……

Специальность – вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста. Или: слесарь-наладчик, слесарь-монтажник, слесарь-сантехник в рамках рабочей профессии слесаря.

205. Квалификация определяет ……

Квалификация определяет уровень знаний и трудовых навыков работника по специальности, который отображается в квалификационных (тарифных) разрядах и категориях.

206. К рабочим относятся лица…..

К рабочим относятся лица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др.

207. Рабочие, в свою очередь подразделяются на ….

Рабочие, в свою очередь подразделяются на основных и вспомогательных.

208. К основным относятся рабочие….

К основным относятся рабочие, которые непосредственно связаны с производством продукции,

209. К вспомогательным рабочим относятся ….

к вспомогательным – с обслуживанием производства.

210. Исходными данными при планировании численности служат …..

Исходными данными при планировании численности (списочной, явочной, среднесписочной) служат производственная программа, штатное расписание, план проведения ОТМ, движение кадров, их текучесть и фонд рабочего времени.

211. Расчет численности работающих по нормам времени……

Различают три метода расчета численности работающих:

· По нормам времени

Ряв=Колич прод*Тшт/планов годов фонд раб времени*Кн,

где Кн-коэффициент выполнения норм выработки

212. Расчет численности работающих по нормам выработки ……

По нормам выработки (Нвыр)

Ряв=колич продукции/Нвыр*планов год фонд раб вр*Кн;

213. Расчет численности работающих по нормам обслуживания …..

По нормам обслуживания (Нобс)

(О/Нобс)*С*номин фонд раб вр/планов фонд раб вр,

Где О-количество оборудования, С-количество смен.

214. Какие виды фондов рабочего времени работающего Вы знаете?

Номинальный и плановый фонд рабочего времени определяется на основе баланса рабочего времени

| № | Показатель | Ед.изм. | Кол. |

| Календарный фонд раб времени | дни | ||

| Выходные и праздничные дни | Дни | ||

| Номинальный фонд рабочего времени | Дни | ||

| Плановые невыходы на работу · Отпуска · По болезни · Прочие невыходы · | Дни | ||

| Плановый фонд рабочего времени | Дни | ||

| Номинальная продолжительность рабочего дня | Час. | ||

| Плановое сокращение рабочего дня · Кормящим матерям · Подросткам | Час | 0,1 0,05 0,05 | |

| Плановая продолжительность рабочего дня | Час. | 7,9 | |

| Плановая продолжительность рабочего времени за год (действительный годовой фонд) | Час. | 1848,6 |

215. Индекс текучести (Кт) ……

Кадры предприятия не являются постоянной величиной (увольнение, прием). В связи с этим определяется индекс текучести (Кт):

Кт=Рув/Р, где Рув-численность уволенных, Р-среднесписочная численность. Данный показатель характеризует стабильность кадров на предприятиях.

216. Производительность труда – это ……

Производительность труда – это количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции.

217. Отличие интенсивности от производительности труда …

Следует различать понятия производительности и интенсивности труда. При повышении интенсивности труда повышается количество физических и умственных усилий в единицу времени и за счет этого увеличивается количество производимой в единицу времени продукции. Повышение интенсивности труда требует повышения его оплаты. Производительность труда повышается в результате изменения технологии, применения более совершенного оборудования, применения новых приемов труда и не всегда требует повышения заработной платы. Показатели, определяющие уровень производительности труда, учитывают как изменение собственно производительности, так и интенсивности труда.

218. Выработка это ….

Показатель, определяющий количество продукции, произведенной в единицу времени называется выработкой. Выработка характеризует результативность труда.

219. Как определяется выработка на одного основного рабочего…..

При определении выработки на одного основного рабочего количество произведенной продукции делится на численность основных рабочих.

220. Как определяется выработка на одного рабочего …..

Если рассчитывается выработка на одного рабочего, количество произведенной продукции делится на суммарную численность основных и вспомогательных рабочих.

221. Как определяется выработка на одного работающего ….

Для определении выработки на одного работающего количество произведенной продукции делится на численность всего промышленно - производственного персонала:

где В – выработка продукции; К – количество произведенной за период продукции в натуральных или стоимостных измерителях; Ч – численность работников (основных рабочих, основных и вспомогательных, промышленно-производственного персонала).

222. Технологическую трудоемкость продукции находят путем ….

Технологическую трудоемкость продукции находят путем деления затрат труда основных рабочих на количество произведенной ими продукции.

223. Производственную трудоемкость продукции рассчитывают путем

Производственную трудоемкость продукции рассчитываютделением затрат труда основных и вспомогательных рабочих на количество произведенной продукции.

224. Заработная плата - это ….

Заработная плата - это величина денежного вознаграждения, выплачиваемого наемному работнику за выполнение определенного задания, объема работ или исполнение своих служебных обязанностей в течение некоторого времени.

225. Номинальная заработная плата – это …

Различают номинальную и реальную заработную плату. Номинальная заработная плата – это начисленная и полученная работником заработная плата за определенный период.

226. Реальная заработная плата – это …..

Реальная заработная плата – это количество товаров и услуг, которые можно приобрести за номинальную заработную плату.

227. Виды оплаты труда …

Существует две формы оплаты труда. Оплата устанавливается или в зависимости от времени, на протяжении которого предприятие использовало рабочую силу, либо в соответствии с объемом выполненных работ. В первом случае оплата называется повременной, во втором случае – сдельной.

228. Виды повременной системы оплаты труда ….

| Повременная (тарифная) система оплаты труда Оплата производится за фактически отработанное время, независимо от результатов работы. В основе расчета – оклад или тариф. | |

| 1.Простая повременная Оклад = 1000 руб., отработано 20 дней из 25 положенных | 2.Премиальная повременная ЗП = ЗП по тарифу + премия в %х от оклада |

Повременная форма оплаты труда включает две системы: простую повременную и повременно-премиальную.

При простой повременной системе размер заработной платы зависит от тарифной ставки работника и количества отработанного времени.

Повременно-премиальная система оплаты труда применяется с целью повышения качественных или количественных показателей (безаварийная работа, повышение качества продукции).

Как определяется повременная (тарифная) система оплаты труда …

229. Характеристика сдельной системы оплаты труда ….

Сдельная система оплаты труда

Оплата производится за объем выполненных работ, независимо от потраченного времени. В основе расчета – сдельные расценки.

230. Прямая сдельная оплата труда определяется …

Прямая сдельная

ЗП = сдельная расценка за 1цу работ * объем работ

231. Сдельно-премиальная система оплаты труда …

Сдельно-премиальная

ЗП = ЗП прямая сдельная + % за перевыполнение плана

232. Сдельно-прогрессивная оплата труда …

Увеличенные расценки оплаты за выработку сверх нормы

233. Косвенно-сдельная оплата труда …

ЗП вспомогательных рабочих = % от ЗП основных рабочих

234. Аккордная оплата труда это…

Объем работ и расценок устанавливается на бригаду, выплаты участникам зависят от квалификации и коэффициента трудового участия работника.

235. Бригадная форма оплаты труда ….

предполагает распределение начисленной суммы между работниками бригады в зависимости от их квалификации (разряда), отработанного времени и коэффициента трудового участия лана

236. Комиссионная система оплаты труда это …

Оплата производится в размере процента от выручки организации

| 1.С применением минимального оклада ЗП=минимальный оклад + % от выручки | 2.Без применения минимального оклада ЗП=% от выручки организации |

237. Главное преимущество для рабочего при повременной оплате труда состоит ….

Главное преимущество для рабочего при повременной оплате труда состоит в том, что он имеет гарантированный ежемесячный заработок, не зависящий от возможного снижения уровня производства в данный период времени.

238. С точки зрения предприятия главный недостаток повременной оплаты …..

в том, что она не стимулирует повышения выработки рабочих. При этом предприятие имеет относительную экономию на заработной плате при увеличении производства продукции

239. Сдельная форма оплаты труда применяется там, где ….

Сдельная форма оплаты труда применяется там, где можно установить однозначную зависимость между объемом произведенной продукции и количеством затраченного труда каждого рабочего или группы рабочих.

240. Расценка – это …..

Расценка – это часть заработной платы, приходящаяся на единицу продукции.

241. При организации оплаты труда рабочих основными элементами тарифной системы являются ……

тарифно-квалификационные справочники, тарифные сетки и ставки.

242. Тарифно-квалификационный справочник содержит перечень …..

Тарифно-квалификационный справочник содержит перечень производств и профессий отраслей производства с характеристикой каждой профессии. С помощью справочника определяют содержание и разряд работы и требования к ее исполнителю.

243. Тарифная сетка представляет собой …..

Тарифная сетка представляет собой совокупность действующих тарифных разрядов и соответствующих им тарифных коэффициентов.

244. Тарифный коэффициент показывает …..

Тарифный коэффициент показывает во сколько раз уровень оплаты работ данного разряда выше уровня оплаты работ первого разряда.

245. Тарифная ставка – это …..

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Тарифные ставки могут быть часовыми, дневными и месячными. Тарифная ставка I разряда не может быть ниже минимального размера оплаты труда, установленного государством.

246. Прямая (тарифная) заработная плата - начисляется в соответствии

прямая (тарифная) - начисляется в соответствии с тарифными ставками, сдельными расценками и должностными окладами

247. Виды доплат ……

стимулирующего характера

компенсирующего характера

Итого = 1 + 2 = Основная зарплата - начисляется за отработанное время.

248. Доплаты стимулирующего характера -- выплаты в зависимости от финансового состояния организации (за руководство боигадой, многостаночное обслуживание и др.)

249. Доплаты компенсирующего характера - по КЗОТу. Они обязательны к исполнению (за работу в ночное время, праздничные, выходные дни)

250. Что включает основная зарплата - …

1. прямая (тарифная)

2. доплаты

Итого = 1 + 2 = Основная зарплата - начисляется за отработанное время.

251. Основная заработная плата начисляется за отработанное время (нужное подчеркнуть).

252. Дополнительная заработная плата - начисляется за....

дополнительная - начисляется за неотработанное время

253. Что включает дополнительная заработная плата ….

(сокращенный рабочий день подростка, отпускные, оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа работникам Севера, выполнение государственных обязанностей и др.)

254. Что включает полная зарплата ……

Итого = Полная зарплата = Основная + Дополнительная + районная надбавка (15%)

255. Примеры стимулирующих выплат ….

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплат определяются в коллективных договорах.

256. Примеры компенсационных выплат ….

В настоящее время все виды компенсационных доплат и надбавок можно разделить на две большие группы, это доплаты и надбавки, которые не имеют ограничений по сферам трудовой деятельности, и обычно являются обязательными для предприятий всех форм собственности.

В первую группу входят доплаты: за работу в выходные и праздничные дни, в сверхурочное время; несовершеннолетним работникам в связи с сокращением их рабочего дня; рабочим, в связи с отклонениями от нормальных условий выполнения работы и др.

Во вторую группу входят доплаты и надбавки, которые применяются в определенных сферах труда. Основания для их начисления могут быть:

· компенсировать дополнительную работу, не связанную непосредственно с основными функциями работника.

· Другие виды надбавок применяются к работам с неблагоприятными условиями труда.

· Третьи объясняются особым характером выполняемой работы.

257. Можно выделить три основные модели, определяющих соотношение темпов роста производительности труда и заработной платы

· рост заработной платы пропорционален росту производительности труда;

· рост заработной платы отстает от роста ПТ (дегрессивная модель);

· рост заработной платы опережает рост производительности труда (прогрессивная модель).

Первую модель можно считать идеальной. В масштабах государства она не порождает инфляции, а для предприятия содержит стимул к повышению производительности труда его работников. На практике такое соотношение поддерживать трудно.

Вторая ситуация не должна порождать инфляцию, но не содержит стимула к повышению производительности труда.

Если темп роста заработной платы опережает темп роста производительности труда, то такая модель стимулирует рост производительности труда, но порождает инфляцию (рис. 16,III).

Таким образом, грамотная политика в области оплаты труда позволяет повышать его производительность, а, следовательно, эффективность использования рабочей силы

258. К основным удержаниям из заработной платы относятся: ….

К основным удержаниям из заработной платы относятся:

1. НДФЛ (сумма начисленного в установленном порядке налога)

2. Cуммы алиментов по исполнительным листам

3. Удержание невозвращенных во время подотчетных сумм

4. Возмещение причиненного материального ущерба

5. Удержания по суммам предоставленных сотруднику займов и процентов

6. Удержание аванса, начисленного за первую половину месяца

7. Прочие удержания по заявлению сотрудника (в пользу профсоюзов, страховых компаний)

259. Виды начислений на заработную плату ….

Сумма начисленной за месяц заработной платы (по итогам месяца!) принимается за основу расчета налогооблагаемой базы при расчете следующих налогов:

· НДФЛ (налога на доходы физических лиц)

· Начисления на ОТ - внебюджетные налоги (КВАЗИ – налоги), имеющие социальную направленность

|

·

260. Экономические издержки – это

Экономические издержки – этоколичество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

261. Затраты – это….

Затраты - это явные (фактически произведенные) издержки организации или это стоимость ресурсов (материальных, трудовых, финансовых) в денежном выражении, использованных на конкретные цели (производство продукции, оказание услуг, выполнение работ и др.).

262. Расходы – это ….

Расходы - уменьшение (фактическое использование) ресурсов или увеличение долговых обязательств организации.

263. Затраты становятся расходами в момент ….

Затраты становятся расходами в момент их фактического использования в производстве.

264. Расходы принимаются к учету в момент признания доходов.

Пример: Вы купили мороженое - это затраты (обменяли деньги на товар). Вы съели купленное мороженое - это расходы (вы потребили, израсходовали ресурс).

265. Себестоимость – это..

Себестоимость - Стоимостная оценка текущих затрат природных, трудовых и денежных ресурсов на производство и реализацию продукции.

266. Каждый элемент сметы затрат определяет …..

Классификация расходов по элементам затрат (смета расходов) является основой финансовой отчетности. Каждый элемент сметы затрат определяет характер затрат, то есть что затрачено, в каких соотношениях. Данная классификация ориентирована на получение информации о затратах, выявления финансовых результатов на счетах прибылей и убытков.

267. Классификация по статьям калькуляции - характеризует ……

Классификация по статьям калькуляции - характеризует место возникновения затрат (где возникли затраты), то есть появляется возможность раскрыть формирование себестоимости в разрезе центров затрат (по видам выпускаемой продукции) и центров ответственности (в разрезе структурных подразделений). В результате, появляется возможность управления затратами по производству различных видов продукции и выявления резервов.

268. Перечислите позиции сметы затрат …

1. Материальные затраты

2. Оплата труда

3. Начисления на оплату труда

4. Износ ОПФ

5. Прочие расходы

269. Перечислите несколько позиций калькуляции затрат … \

| По статьям калькуляции |

| 1. Основные и вспомогательные материалы на производство продукции |

| 2. Возвратные отходы |

| 3. Покупные изделия, полуфабрикаты |

| 4. Топливо и энергия на технологические нужды |

| 5. Оплата труда основных производственных рабочих (основная и дополнительная) |

| 6. Начисления на оплату труда основных производственных рабочих |

| 7. Расходы на подготовку и освоение новых изделий |

| 8. Расходы на содержание и эксплуатацию оборудования |

| 9. Цеховые расходы |

| Итого цеховая себестоимость |

| 10. Потери от брака |

| 11. Общехозяйственные расходы |

| Итого заводская (производственная) себестоимость |

| 12. Расходы на продажу |

270. Расходы на содержание и эксплуатацию оборудования- включают

Расходы на содержание и эксплуатацию оборудования - включают в себя зарплату вспомогательных рабочих с начислениями, затраты на вспомогательные материалы, износ оборудования

271. Цеховые расходы - включают в себя ….

Цеховые расходы - включают в себя затраты, связанные с содержанием аппарата управления (их зарплата с начислениями, ЕСН, топливо, энергия на освещение, отопление, амортизация здания цеха, …)

272. Общехозяйственные расходы - включают в себя ….

Общехозяйственные расходы - включают в себя (см. прочие расходы) + зарплата с начислени