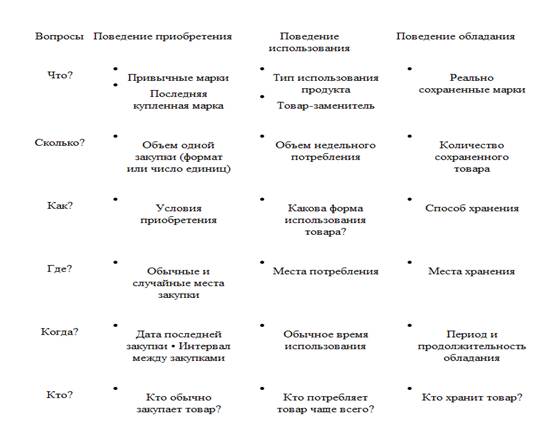

Необходимо описать поведение потребителей при закупке, пользовании и обладании. Основные элементы искомой информации были приведены в табл.

Помимо фактических данных о профиле покупателя, полезно описать процесс закупки и факторы, способные на него повлиять.

Вопросник 2: Анализ поведения покупателя

Каков социально-демографический профиль покупателей в данном сегменте?

Какова структура центра, принимающего решение о покупке?

Кто является покупателем, пользователем, лицом, принимающим ре-шение, советчиком?

Каков процесс принятия решения о покупке?

Каковы основные применения товара покупателями?

Как изменяются покупательские навыки потребителей?

Каковы ожидания и потребности покупателей?

Какова частота или периодичность закупок?

К каким факторам маркетинга (цене, рекламе, обслуживанию, имиджу марки) покупатели наиболее чувствительны?

Каковы причины удовлетворенности и неудовлетворенности?

Эти данные в основном описательного характера должны быть дополнены измерениями восприятия, отношения, намерений и предпочтений, а также анализом имиджа марок товара или фирменных марок.

Анализ структуры сбыта

Этот этап более важен для рынков потребительских товаров, чем товаров промышленного назначения. Нужно оценить возможную эволюцию различных сбытовых каналов и понять мотивацию и ожидания торговых посредников по отношению к фирме.

Вопросник 3: Структура и мотивации сбытовой сети,

Какова доля рынка для каждого сбытового канала?

Каковы тенденции изменений по каждому каналу?

Насколько велика концентрация в системе сбыта?

Является ли сбыт интенсивным, селективным или эксклюзивным?

Какую часть рекламы берет на себя система сбыта?

Каковы наблюдаемые изменения в ассортименте?

Какая доля рынка принадлежит маркам торговцев?

Какие сегменты покупателей обслуживает данный канал?

Каковы сбытовые издержки от канала к каналу?

Каковы торговые наценки от канала к каналу?

Каковы типичные торговые льготы и скидки?

Насколько важен кредит, предоставляемый поставщиком?

На какую поддержку со стороны фирмы рассчитывают оптовые и розничные торговцы?

Какие перспективы открывает для торговца и фирмы прямой маркетинг?

Торговец в качестве клиента способен оказывать давление на фирму. Анализ системы сбыта позволяет оценить степень автономности или зависимости фирмы по отношению к своим торговым посредникам.

Анализ структуры конкуренции

Структура конкуренции в секторе очерчивает рамки, внутри которых фирма должна добиваться своих целей роста и рентабельности. Объективная привлекательность сектора в значительной степени определяется конкурентными силами, которые фирма не контролирует, но должна учитывать при выработке собственной стратегии (см. разделы 8.3 и 8.4 этой книги).

Вопросник 4: Анализ конкурентных сил в секторе

Сколько имеется прямых конкурентов?

Какой долей рынка владеют три-пять крупнейших конкурентов?

Каков преобладающий тип конкурентного поведения (независимый, «следующий за лидером», «бросающий вызов», лидер)?

Насколько сильны марки конкурентов?

Какова природа конкурентного преимущества у главных конкурентов?

Насколько сильны и защищены элементы дифференциации конкурентных товаров и марок?

На чем основано преимущество по издержкам приоритетных конкурентов?

Каковы барьеры для прихода на рынок новых конкурентов?

Насколько серьезны барьеры входа для конкурента, обладающего сильной международной позицией?

Какие товары являются заменителями и какую угрозу они представляют?

Какова степень концентрации поставщиков и какое давление они способны оказывать?

Какова степень концентрации клиентов и/или посредников и какое давление они способны в связи с этим оказывать?

Данные, полученные на этом этапе, дадут фирме возможность определить конкурентный «климат», интенсивность расширенного соперничества и тип конкурентного преимущества, которым владеет каждый из конкурентов.

Анализ экономической, социальной и политической среды

Здесь рассматриваются главные макроэкономические индикаторы: демографические, экономические, технологические, политические, юридические, социальные, культурные и экологические, - которые влияют на развитие рынка. Очевидно, что не все из приводимых вопросов являются обязательными. Содержание данного раздела должно быть адаптировано к каждому конкретному случаю.

Вопросник 5а: Экономическая среда

Каков ожидаемый темп роста ВНП или промышленной продукции?

Каков ожидаемый рост цен?

Какое изменение в экономике способно отрицательно повлиять на развитие рынка или спроса?

Какие меры следует принять, если такое изменение произойдет?

Вопросник 5б: Технологическая среда

Какие технологические достижения, влияющие на себестоимость продукции, могут появиться?

Что следует предпринять, если эти достижения будут иметь место?

Какое развитие технологии может повлиять на спрос на наши товары?

Какие сектора технологии могут представлять угрозу для нашей области деятельности?

Какие меры позволят минимизировать влияние такой угрозы?

По каким направлениям разработок технологический прорыв может затронуть наш рынок?

В какие сроки можно ожидать подобного технологического прорыва?

Какие меры следует принять, начиная с сегодняшнего дня, чтобы минимизировать влияние подобных изменений?

Вопросник 5в: Социально-демографическая и культурная среда

Какие социально-демографические изменения затрагивают наш бизнес?

Какие изменения в позиции покупателей могут повлиять на глобальный спрос?

Каковы предсказуемые последствия этих изменении?

Вопросник 5г: Политическая среда

Какой закон или какие правила, способные повлиять на наш бизнес, могут быть приняты в ближайшем будущем?

Что следует сделать в таком случае?

Какой закон или какие правила могут повлиять на наши процессы продаж, сбыта, коммуникации?

Что следует сделать в таком случае?

Какие финансовые или налоговые инструкции могут повлиять на рентабельность нашего бизнеса?

Подвергается ли наша отрасль критике со стороны ассоциаций потребителей?

Как мы должны на это реагировать?

Вопросник 5д: Международная среда

Являемся ли мы импортерами сырьевых материалов или компонентов?

Если да, то какова экономическая стабильность в странах-экспортерах?

Какие шаги следует предпринять в случае резкого прекращения поставок?

Какие изменения, способные повлиять на наш бизнес, могут произойти в странах, в которых мы присутствуем?

Какие возможности и угрозы несет создание единого европейского рынка?

Как подготовиться к процессу глобализации рынков?

Вопросник 5е: Экологическая среда

Какие процессы, применяемые нашими поставщиками, создают угрозу для окружающей среды?

Как поступить, если наши поставщики будут вынуждены изменить свой производственный процесс?

Какие используемые нами процессы и сырьевые материалы создают угрозу для здоровья или окружающей среды?

Какие меры должны быть приняты в случае необходимых изменении?

Может ли наша отрасль стать мишенью для экологических движений?

Если да, то как поступить в этом случае?

Эти сведения, характеризующие среду, полезны для проработки сценариев развития рынка: не только базового.но и альтернативных сценариев, учитывающих наиболее критичные факторы среды.

Информация. с которой должна работать система постоянного слежения за средой, обширна и- как правило, рассеяна во множестве источников, Профессиональные организации и региональные торговые палаты обычно предоставляют своим членам экономическую информацию, полезную для прогнозирования. Другими центрами, регулярно публикующими экономические данные, являются национальные институты статистики. внешнеторговые организации. международные финансовые учреждения типа Банка для международных расчетов, Международного валютного фонда, Европейской организации по сотрудничеству и развитию, ООН. Весьма полезными источниками для слежения за изменением среды могут служить статьи, монографии и журналы новостей, публикуемые исследовательскими центрами университетов- крупными международными консалтинговыми фирмами типа «Бизнес Интернэшнл» и «МакКинси».

Планирование продаж в рамках анализа цен

Критический объем продаж — это минимально необходимая предприятию выручка от продаж, позволяющая в неблагоприятных условиях спроса на его продукцию (работы, услуги)* обеспечить безубыточность продаж. Определение критического объема продаж имеет практическое значение в случаях, когда уровень цен на продукцию не обеспечивает предприятию получения прибыли от продаж, или когда низкий спрос на продукцию не дает возможности реализовать такое ее количество, которого было бы достаточно для превышения выручки над затратами.

Иными словами, под воздействием уровня цен, либо величины натурального объема продаж, либо (как правило) обоих названных факторов одновременно возникает опасность получения вместо прибыли убытка от продаж. Тогда необходим ответ на вопрос: какой должна быть минимальная выручка, покрывающая все переменные и постоянные затраты при нулевой прибыли. Ответ на этот вопрос неоднозначен и зависит от конкретных условий динамики цен, натурального объема продаж, соотношения переменных и постоянных затрат на реализуемую продукцию.

Если перечисленные факторы приводят к возникновению убытка от продаж, увеличение выручки от продаж до необходимого критического размера возможно при дифференцированном использовании отдельных факторов, реально поддающихся изменению в конкретных условиях деятельности предприятия. В большинстве случаев при этом используются одновременно и корректировка цен, и корректировка натурального объема продаж.

В общем виде задача состоит в следующем. Показатели планового периода приводят к тому, что планируемая выручка от продаж ниже планируемых затрат на реализуемую продукцию. Как изменить параметры плана, чтобы выручка была равна затратам? При решении задачи важно, каким был финансовый результат от продаж в базисном периоде — прибылью или убытком.

Рассмотрим сначала ситуации, когда продажи в базисном периоде были прибыльны. Это предполагает, что обеспечение критического объема продаж при снижающемся спросе на продукцию предприятия допускает определенную степень снижения либо цен, либо натурального объема продаж, либо и того и другого в определенном сочетании. Степень допустимого снижения зависит от структуры выручки от продаж базисного периода, т. е. от соотношения в ее составе переменных затрат, постоянных затрат и прибыли.

Ситуация I

Снижение спроса на продукцию предприятия выражается в том, что необходимо снизить цены, но при этом можно сохранить натуральный объем продаж базисного периода. Каково предельно возможное снижение цен?

Введем условные обозначения:

Вб — выручка от продаж базисного периода;

Вк — критический объем продаж на планируемый период;

Пр — переменные затраты базисного периода;

Пс — постоянные затраты базисного периода;

х — индекс цен в плановом периоде по отношению к базисным, обеспечивающий критический объем продаж (в долях единицы).

Тогда в условиях ситуации I необходимо соблюдение уравнения

Вб х х = Пр + Пс;

х = (Пр + Пс) / Вб; (1)

Вk = Вб х х = Пр + Пс. (2)

Рассчитаем индекс цен (x) и критический объем продаж (Вк):

• вариант I: х = (7000 + 2000) / 10000 = 0,9;

Вк = 10 000 x 0,9 = 9000 тыс. руб.;

• вариант II: х = (7000 + 2000) / 10000 = 0,9

Вк = 10 000 x 0,9 = 9000 тыс. руб.;

• вариант III: х = (6000 + 1000) / 10000 = 0,7;

Вк = 10 000 x 0,7 = 7000 тыс. руб.

Расчеты позволяют сделать следующие выводы:

1. В условиях снижения цен и сохранения натурального объема продаж критический объем продаж не зависит от соотношения переменных и постоянных затрат, но зависит от их суммарной величины и доли последней в выручке.

2. Возможность снижения цены, с сохранением при этом безубыточности продаж, тем больше, чем выше была рентабельность продаж в базисном периоде.

Ситуация II

Снижение спроса на продукцию предприятия проявляется в форме необходимости уменьшить натуральный объем продаж, чтобы сохранить цены базисного периода. Каково предельно возможное снижение натурального объема продаж в таких условиях?

Пользуясь предыдущими условными обозначениями, введем дополнительное:

y — индекс натурального объема продаж в плановом периоде по отношению к базисному объему продаж, обеспечивающий безубыточность (в долях единицы).

В условиях ситуации II необходимо соблюдение уравнения:

Вб х y = Пр x y + Пс;

y = Пс / (Вб - Пр); (3)

Вk = Вб х y = Вб x Пс / (Вб - Пр). (4)

Воспользуемся для примерных расчетов данными, однако в этом случае индекс можно определить только после предварительного определения критического объема продаж:

• t вариант I: Вk = 10000 х 2000 / (10000 - 7000) = 6667 тыс. руб.;

y = 6667 / 1000 = 0,67;

• t вариант II: Вk = 10000 х 7000 / 8000 = тыс. руб.;

y = 0,875;

• t вариант III: Вk = 10000 х 1000 / 4000 = тыс. руб.;

y = 0,25.

Выводы из расчетов по ситуации II:

1. В условиях сохранения цен и снижения натурального объема продаж критический объем продаж зависит от доли переменных и доли постоянных затрат в составе базисной выручки; если сравнить результаты по вариантам I и II, различающимся только этими долями, то становится очевидным: чем выше доля переменных затрат в составе выручки от продаж базисного периода, тем в большей степени можно снижать натуральный объем продаж, сохраняя безубыточность.

2. Чем выше рентабельность продаж в базисном периоде, тем меньше величина критического объема продаж.

3. В общем виде критический объем продаж в условиях снижения только натурального объема реализации зависит лишь от двух параметров базисного периода: постоянных затрат и прибыли. Формулу (4) в этом случае можно записать иначе:

Вk = Вб x Пс / (Пс + П),

где П — прибыль от продаж базисного периода.

Критический объем продаж тем меньше, чем выше отношение постоянных затрат к прибыли. Это подтверждается результатом расчета по варианту III. Следовательно, если предполагается снижение спроса на продукцию предприятия, для избежания убытка от продаж целесообразно по возможности уменьшить постоянные затраты.

4. Если сравнить результаты расчетов по каждому варианту в ситуациях I и II, то во всех случаях критический объем продаж при снижении их натурального объема ниже критического объема продаж при снижении цен. Это понятно, так как уменьшению натурального объема сопутствует экономия переменных затрат.

Следовательно, при ухудшении возможностей сбыта продукции целесообразно ориентироваться на сокращение натурального объема продаж, а не на снижение цен. В рамках реальных условий деятельности динамику претерпевают и цены, и натуральный объем продаж (подробнее об этом см. ниже), но в тех же рамках желательно уменьшение натурального объема в большей степени, чем снижение цен.

До сих пор мы рассматривали ситуации, когда критический объем продаж означал предельно допустимое снижение выручки по сравнению с ее базисной величиной. Иными словами, предполагалось, что в базисном периоде продажи были рентабельными. Но расчет критического объема продаж необходим и в случаях, когда в базисном периоде имел место убыток от продаж.

Целью такого расчета является ответ на вопрос, какой должна быть минимальная выручка от продаж, позволяющая ликвидировать убыток. Речь идет уже не о предельно возможном уменьшении выручки, а о минимально необходимом ее увеличении путем повышения цен либо натурального объема продаж.

Ситуация III

Убыточность продаж предполагается ликвидировать с помощью повышения цен. Каким должно быть минимальное повышение цен, чтобы получить нулевую рентабельность продаж? Воспользуемся формулами (1) и (2) и проведем расчеты.

В варианте I критический объем продаж равен 9000 тыс. руб., т. е.

х = 9000 / 8000 = 1,125.

Таков же результат варианта II, т. е. цены в обоих вариантах необходимо поднять на 12,5%.

В варианте III: х = 7000 / 6000 = 1,167.

Ситуация IV

Доведение выручки от продаж до критического объема осуществляется путем увеличения натурального объема продаж, без изменения цен.

Для расчетов по данным таблицы 2 используем формулы (3) и (4) и получим:

• вариант 1: y = 2000 / 1000 = 2,0;

Вк = 8000 x 2 = 16 000 тыс. руб.;

• вариант II: y = 7000 / 6000 = 1,167;

Вк = 8000 x 1,167 = 9336 тыс. руб.;

• вариант III: формулы (3) и (4) неприменимы, так как знаменатель равен нулю, следовательно, y и Вк равны бесконечности. Экономически это означает, что при базисных показателях варианта III ликвидация убытка с помощью увеличения только натурального объема продаж невозможна. Причиной такого положения является одинаковая величина выручки и переменных затрат. Любой рост натурального объема продаж без изменения цен вызовет прирост выручки, равный приросту переменных затрат, а убыток сохранится в прежней сумме.

Выводы из расчетов по ситуациям III и IV:

1. В условиях базисной убыточности продаж преодоление ее путем увеличения натурального объема продаж требует значительно большего роста выручки, чем преодоление путем увеличения цен. Росту натурального объема продаж сопутствует рост переменных затрат, тормозящий ликвидацию убытка. Следовательно, достижение безубыточности продаж в данном случае предпочтительнее за счет повышения цен в пределах имеющихся у предприятия возможностей.

2. Чем больше доля постоянных затрат в составе выручки от продаж, при одинаковой сумме убытка, тем в меньшей степени требуется увеличение натурального объема продаж для достижения безубыточности (сравните варианты I и II ситуации IV). Высокая доля постоянных затрат сопряжена с низкой долей переменных, поэтому последствия увеличения переменных затрат в меньшей степени сказываются на финансовом результате от продаж.

3. Достижение безубыточности продаж путем увеличения натурального объема реализации доступно не во всех случаях, когда базисные продажи убыточны. Необходимым условием использования этого пути является следующее: в базисном периоде выручка от продаж должна превышать переменные затраты. Если выручка меньше или равна переменным затратам, единственный способ ликвидации убытка — увеличение цен на реализуемую продукцию. Но ликвидировать убыток за счет только повышения цен в большинстве случаев нереально. Поэтому если на предприятии в базисном периоде имеет место превышение переменных затрат над выручкой, это сигнализирует о необходимости кардинальных изменений, связанных с номенклатурой реализуемой продукции. В нашем примере (вариант III ситуации IV) выручка от продаж равна переменным затратам, поэтому рост натурального объема продаж приводит к сохранению суммы базисного убытка. Если бы переменные затраты превышали выручку, увеличение натурального объема реализации привело бы к нарастанию суммы убытка.

Все рассматривавшиеся до сих пор ситуации носят несколько схематический характер: на практике в большинстве случаев снижение спроса на продукцию и связанная с этим необходимость определения критического объема продаж предполагают одновременное изменение и цен, и натурального объема продаж. В этих условиях приходится решать одну из двух проблем:

а) если известна степень снижения цен, то каким должно быть изменение натурального объема продаж, чтобы не возник убыток от продаж;

б) если известна степень сокращения натурального объема продаж, то в какой мере должны измениться цены, чтобы выручка от продаж была не меньше критического объема.

Иными словами, критический объем продаж при падении спроса на продукцию предприятия может быть обеспечен только при определенном соотношении индексов цен и натурального объема продаж.

Пользуясь принятыми выше условными обозначениями, приведем формулу расчета критического объема продаж для рассматриваемых ситуаций:

Вк = Вб x Xx y = Пр x y + Пс. (6)

Определим, исходя из формулы (6), индекс цен (x):

х = (Пр x y + Пс) / (Вб x y) (7)

Соответственно, индекс натурального объема продаж равен

y = Пс / (Вб x x - Пр) (8)

Если известен один из двух индексов, другой определяется по формуле (7) или (8) как необходимое условие обеспечения критического объема продаж.

Рассмотрим сначала ситуацию, соответствующую формуле (7).

Ситуация V

Предприятию известно, в какой степени предполагается снижение натурального объема продаж в плановом периоде по сравнению с базисным.

В плановом периоде натуральный объем продаж, по оценкам специалистов, снизится на 10%, т. е. y = 0,9 для всех трех вариантов.

Определяем степень изменения цен, при которой объем продаж, будет равен критическому:

• вариант I: x = (8000 x 0,9 +1000) / (10000 x 0,9) = 0,91;

• вариант II: x = (6000 x 0,9 + 3000) / (10000 x 0,9) = 0,93;

• вариант III: x = (4000 x 0,9 +5000) / (10000 x 0,9) = 0,96.

Смысл полученных индексов цен состоит в том, что при сокращении натурального объема продаж на 10% цены могут снизиться не более чем соответственно на 9, 7 и 4%. При более значительном снижении цен продажи станут убыточными. Однако базисные данные во всех трех вариантах достаточно благоприятны, так как позволяют обеспечить объем продаж на уровне критического при одновременном снижении и цен, и натурального объема продаж.

Совершенно реальны случаи, когда безубыточность продаж при снижении обоих индексов невозможна. Если y < 1 (как в нашем примере), то необходим.

В нашем примере во всех трех вариантах имеет место противоположный знак неравенства, что легко проверить простыми расчетами. Если предположить, что y = 0,8, т. е. натуральный объем продаж снижается на 20% вместо 10%, то в варианте III обеспечение объема продаж на уровне критического будет возможно только при повышении цен, так как в вариантах I и II одновременное снижение цен и натурального объема продаж возможно и при y = 0,8.

Проверим все изложенное прямым счетом на примере данных варианта III.

Критический объем продаж при условиях, что y = 0,9, x = 0,96 (по расчету):

10 000 x 0,9 x 0,96 = 4000 x 0,9 + 5000.

Отметим, что x в варианте III округлен до второго знака после запятой. Более точное его значение — 0,9555.

Тогда 10 000 x 0,9 x 0,955 = 4000 x 0,9 + 5000; результат в обеих частях расчета дает 8600 тыс. руб.

Приведем теперь другой пример, когда базисные данные отвечают условию неравенства (9). Значение y сохраним прежним — 0,9.

По сравнению с данными таблицы 3 в последнем примере уменьшились переменные затраты и прибыль от продаж. Это обусловило соблюдение во всех трех вариантах неравенства (9). Например, в варианте I:

7500 / 8000 > 0,938; 0,938 > 0,9.

Для этого варианта x = (2000 x 0,9 + 7500) / (10000 x 0,9) = 1,033 (применена формула (7)).

Аналогичны результаты по остальным двум вариантам.

Выводы из расчетов по ситуации V:

1. Индекс цен, обеспечивающий выручку от продаж не ниже критического объема, находится в функциональной зависимости от планируемого индекса натурального объема продаж.

2. Чем меньше доля переменных затрат и прибыли от продаж в составе выручки базисного периода, тем больше вероятность того, что снижение натурального объема продаж вызовет необходимость повышения цен для обеспечения безубыточности продаж. В условиях снижения спроса на продукцию предприятия повышение цен может оказаться нереальным, и предприятие получит убыток от продаж. Выходом из такого положения может быть снижение постоянных затрат.

Ситуация VI

Предприятию известно предполагаемое снижение цен на продукцию в плановом периоде по сравнению с базисным. Необходимо определить, каким должно быть изменение натурального объема продаж, чтобы была обеспечена безубыточность продаж. Выше приведена формула (8) для расчета индекса натурального объема продаж.

Воспользуемся данными таблицы 3 и предположим, что цены снижаются на 10%, т. е. x = 0,9. Тогда:

• вариант I: y = 1000 / (10000 x 0,9 - 8000) = 1,0

• вариант II: y = 3000 / (10000 x 0,9 - 6000) = 1,0

• вариант III: y = 5000 / (10000 x 0,9 - 4000) = 1,0

Полученные на первый взгляд парадоксальные результаты расчетов объясняются достаточно просто: во всех трех вариантах рентабельность продаж равна 10%, т. е. затраты базисного периода составляют 90% выручки от продаж. Снижение цен на 10% приводит к нулевой прибыли от продаж, поэтому натуральный объем реализации не должен изменяться.

Понятно, что если индекс цен будет выше, чем доля затрат в выручке базисного периода, останется резерв прибыли, который можно использовать для снижения натурального объема продаж одновременно со снижением цен. И наоборот: если индекс цен ниже доли затрат в базисной выручке, обеспечение критического объема потребует роста натурального объема продаж.

При противоположном знаке неравенства (10) критический объем продаж требует роста натурального объема реализации, если снижаются цены.

Вернемся к базисным данным таблице 3 и предположим, что x = 0,85. В результате расчетов получим:

• вариант I: y = 1000 / (10000 x 0,85 - 8000) = 2,0

• вариант II: y = 3000 / (10000 x 0,85 - 6000) = 1,2

• вариант III: y = 5000 / (10000 x 0,85 - 4000) = 1,1

Предположим теперь, что x = 0,95. Тогда:

• вариант I: y = 1000 / (10000 x 0,95 - 8000) = 0,67

• вариант II: y = 3000 / (10000 x 0,95 - 6000) = 0,86

• вариант III: y = 5000 / (10000 x 0,95 - 4000) = 0,91

Таким образом, при снижении цен более чем на 10% критический объем продаж достигается лишь увеличением натурального объема продаж. Индекс последнего тем больше, чем ниже доля постоянных затрат в составе базисной выручки от продаж и, соответственно, чем выше доля переменных затрат (выручка и прибыль от продаж в базисном периоде во всех трех вариантах одинаковы).

Индекс натурального объема продаж при таких условиях должен быть достаточно высоким, потому что прирост выручки сопровождается значительным приростом переменных затрат. Чем меньше доля переменных затрат, тем большая часть от прироста выручки остается на покрытие постоянных затрат.

В случае, когда x = 0,95, выводы противоположны: индекс натурального объема продаж возрастает с уменьшением доли переменных затрат в базисной выручке. Это понятно, так как экономия на переменных затратах тем значительнее, чем больше базисные переменные затраты.

Формула (8) непригодна для использования в случаях, когда предполагаемый индекс цен равен доле переменных затрат в базисной выручке от продаж: это будет означать нулевую величину знаменателя. Иными словами, только под воздействием индекса цен выручка от продаж становится равной переменным затратам. А в такой ситуации, как уже отмечалось выше, никакое изменение натурального объема продаж неспособно обеспечить выручку, равную критическому объему продаж.

Выводы из ситуации VI:

1. При прогнозируемом снижении цен на продукцию предприятия, индекс которого известен, можно рассчитать индекс натурального объема продаж, обеспечивающий безубыточность реализации.

2. В случаях, когда индекс цен равен базисному соотношению затрат и выручки от продаж, критический объем достигается при сохранении базисного натурального объема продаж.

3. Если индекс цен ниже базисного соотношения затрат и выручки, только рост натурального объема продаж может обеспечить безубыточность. При этом чем выше доля переменных затрат в составе базисной выручки от продаж, тем больше индекс натурального объема превышает единицу.

4. Если индекс цен выше базисного соотношения затрат и выручки от продаж, критический объем продаж может быть обеспечен и при снижении натурального объема реализации. Чем выше доля переменных затрат в выручке базисного периода, тем в большей степени можно сократить натуральный объем продаж, сохранив при этом безубыточность.

5. В случаях, когда индекс цен равен доле переменных затрат в базисной выручке от продаж, достижение критического объема продаж невозможно ни при каких изменениях натурального объема реализации. Продажи при этом будут убыточны, а сумма убытка будет равна базисной величине постоянных затрат.

Ситуация VII

В базисном периоде предприятие имеет убыток от продаж. Для расчета индекса цен или индекса натурального объема продаж (при заданном другом индексе), обеспечивающих безубыточность продаж, используются формулы (7) и (8).

Индекс натурального объема продаж (y) в обоих вариантах равен 0,9. Тогда, по формуле (7):

• вариант I: x = (8000 x 0,9 + 3000) / (1000 x 0,9) = 1,133

• вариант II: x = (3000 x 0,9 + 8000) / (1000 x 0,9) = 1,189

Предположим, что известен индекс цен x, равный 0,9. По формуле (8) рассчитываем индекс натурального объема продаж:

• вариант I: y = 3000 / (1000 x 0,9 - 8000) = 3,0

• вариант II: y = 8000 / (1000 x 0,9 - 3000) = 1,333

Выводы из ситуации VII:

1. При базисной убыточности продаж принципиальная зависимость уровня индексов от доли переменных и постоянных затрат в составе базисной выручки сохраняется. Однако снижение одного из индексов требует очень значительного роста второго, так как выручка от продаж в базисном периоде меньше суммарной величины переменных и постоянных затрат.

Поэтому для достижения критического объема продаж ни при каких условиях невозможно значение обоих индексов меньше единицы (в предыдущих ситуациях, как мы видели, это было возможно). Если один из индексов ниже единицы, то другой обязательно должен быть выше, причем уровень его определяется как

1 / y или 1 / x

Рассмотренные ситуации показывают, что проблема определения критического объема продаж носит многосторонний характер и имеет большое количество нюансов. Правильный учет всех факторов и условий, позволяющих обеспечить безубыточность продаж при снижении спроса на продукцию предприятия, дает возможность осуществлять обоснованное планирование выручки и финансового результата от продаж и избегать (или, по крайней мере, минимизировать) убытка от продаж.

Планирование продаж в рамках анализа дистрибуции и коммуникации

Избранные предприятием каналы сбыта и сеть распространения товаров влияют на все другие решения в сфере маркетинга.

Основные задачи анализа:

• оценка динамики, структуры распространения товаров и каналов сбыта;

• оценка охвата рынка и его неиспользованные резервы;

• разработка предложений по улучшению сети распространения товаров и каналов сбыта.

Порядок исследований:

1) оценка объемов и интенсивности охвата оптовой и розничной сети;

2) оценка регионального распределения товаров;

3) структура каналов сбыта и их динамика;

4) оценка объемов продаж по отдельным каналам.

К основным методам оценки эффективности комплекса маркетинговых коммуникаций относятся:

Метод корреляции между объемом продаж и затратами на комплекс маркетинговых коммуникаций";

"Метод контактных аудиторий";

"Метод оценки эффективности по мероприятиям стимулирования сбыта";

"Метод определения степени осведомленности о фирме и ее товарах".

Самый примитивный расчет экономической эффективности рекламы:

(Прибыль) минус (Средства, затраченные на рекламу) равняется (Положительной величине).

Однако простой подсчет не всегда отражает действительную эффективность рекламного мероприятия, т.к. она тесно связана с целями, которые ставятся при проведении этого рекламного мероприятия и тою суммой денежных средств, которые выделены на ее проведение. Если эти два понятия уравновешивают друг друга, то реклама эффективна. Но фирма в определенный период времени может не ставить цели непосредственного получения прибыли, поэтому корреляцию между объемом продаж и затратами на комплекс маркетинговых коммуникаций можно проводить, если потребитель прошел через все стадии покупательской готовности. Определить, находится ли потребитель в конечной стадии предпочтения товара данной фирмы можно путем опроса.

Если в результате опроса получен положительный ответ, то следует детально разработать кто, когда предоставляет информацию об объеме продаж после подаче рекламной информации.

Рассмотрим второй метод "Метод контактных аудиторий". Данный метод на практике реализуется следующим образом. Фирма часть информации о себе, о своих товарах скрывает, интригуя потенциального клиента и побуждая его обратиться за дополнительной информацией. Фирма должна четко организовать работу диспетчеров, которые регистрируют:

количество откликов;

их характер;

источник данной информации.

В результате экономическая эффективность будет представлять собой:

количество откликов / размер контактной аудитории

Размер контактной аудитории с тем или иным средством распространения рекламной информации можно найти в публикуемых отчетах рекламных агентов таких как "Горстис", "Спарк" и т.д.

Метод оценки эффективности по мероприятиям стимулирования сбыта". Данный метод предполагает, что фирма для своей целевой аудитории реализует мероприятия по стимулированию сбыта длительного сбыта (купоны, скидки). Затем следует:

определить промежуток времени, после которого будет оцениваться экономическая эффективность;

организовать регистрацию извлекаемых купонов, количества покупок со скидками.

"Метод определения степени осведомленности о фирме и ее товарах". Обычно используется при имиджевой рекламе. Осуществляется методом опроса до проведения рекламной компании и после, когда проверяется запоминаемость рекламы. Между восприятием рекламного послания и конкретным покупательным поведением обычно лежит определенный промежуток времени. Воспринятая информация каким-то образом храниться в сознание человека и воздействует на его покупательское поведение.

Существует три основных метода измерения степени запоминания.

Свободное воспоминание. Интервьюер просит человека описать своими словами те рекламные изображения, которые ему запомнились. Далее вопрос уточняется и тестируемый должен вспомнить, в каких конкретно средствах распространения информации он встречал ту или иную рекламу.

Направленное воспоминание. Интервьюер дает тестируемому различные подсказки, которые помогают восстановить в памяти всю рекламу целиком. В данном случае количество запомненной рекламы выше, чем при свободном.

Узнавание. Интервьюер просматривает вместе с тестируемым свежий номер журнала и после каждой страницы с рекламой задает вопросы о том, запомнил ли тот эту рекламу, обратил ли внимание.

В данном тесте процент указанных реклам слишком высок, чтобы считать его соответствующим истинному положению вещей.

У рассмотренного метода можно выделить два существенных недостатка:

реклама оказывается в самом центре внимания, в то время как для реальной жизненной ситуации характерна всеобщая низкая степень вовлечения;

эксперимент, как правило, происходит однократно, в течение непродолжительного периода времени. Ситуация развития во времени, повторения, рекламного прессинга моделированию не поддается.

Определение экономической эффективности является сложной задачей, так как:

не существует универсальной единой формулы для ее расчета;

практически невозможно отделить друг от друга результаты воздействия комплекса маркетинговых мероприятий и результаты использования других инструментов, которые использует фирма для достижения своих целей на рынке;

сами элементы комплекса маркетинговых мероприятий могут быть использованы в одни и те же периоды времени;

успех продукта может быть вызван не только последней рекламной компанией, но и рекламой, выходившей в свет ранее (эффект временного переноса);

успех рекламы какого-либо отдельного продукта может быть объяснен наличием рекламы других продуктов той же торговой марки (характерно для крупных компаний с устоявшимся имиджем и большим <