ОТЧЕТ

По учебной практике 03.03

«Технико-экономическое обоснование разработки программного обеспечения»

МДК 03.03 «Документирование и сертификация»

ПМ.03 «Участие в интеграции программных модулей»

Подготовил обучающийся группы ПО-42 _____________________ Г.Б.Жданюк

Руководитель учебной практики _____________________О.А. Комиссарова

Оценка _____________

Оглавление

Введение. 3

Практическая часть. 4

Заключение. 13

Список нормативных документов. 14

Введение

Технико-экономическое проектирование является основой осуществления капитального строительства, создания новых видов продукции, разработки прогрессивных технологий, форм организации производства и его управления.

От успешности разработки проектов выбора оптимальных вариантов проектных решений зависят эффективность капитального строительства, воспроизводство производственных фондов нефтегазовых отраслей, совершенствования техники и т. д.

Цель УП 03.03: рассчитать основные экономические характеристики программного проекта;

Задачи

1. Определить основные технико-экономические характеристики программного продукта;

2. Рассчитать технико-экономические показатели ПП;

3. Подготовить отчет по выполненной работе.

Практическая часть

| Показатели качества | Коэффициент весомости, Bj | Проект | Аналог | ||

| Xj | Bj×Xj | Xj | Bj×Xj | ||

| 1.Удобство работы(пользовательский интерфейс | 0,13 | 0,6 | 0,42 | ||

| 2.Новизна (соответствие современным требованиям) | 0,11 | 0,4 | 0,33 | ||

| 3.Соответствие профилю деятельности заказчика | 0,21 | 0,5 | 0,38 | ||

| 4.Ресурсная эффективность | 0,06 | 0,8 | 0,74 | ||

| 5. Надежность (защита данных) | 0,14 | 0,48 | 0,45 | ||

| 6.Скорость доступа к данным | 0,2 | 0,7 | 0,57 | ||

| 7.Гибкость настройки | 0,07 | 0,75 | 0,66 | ||

| 8.Обучаемость персонала | 0,11 | 0,18 | 0,18 | ||

| 9.Соотношение стоимость/возможности | 0,09 | 0,33 | 0,28 | ||

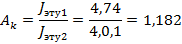

| Обобщенный показатель качества J ЭТУ | J ЭТУ1=4,74 | J ЭТУ2=4,01 |

Так как КТУ больше 1, то разработка проекта с технической точки зрения

оправдана.

| Содержание работ | Исполнители | Длительност ь, дни | Загрузка | ||||||

| дни | % | ||||||||

| 1. Подготовка процесса разработки и анализ требований | |||||||||

| 1.1 Исследование и обоснование разработки | |||||||||

| 1.1.1 Постановка задачи | Руководитель Программист | ||||||||

| 1.1.2 Сбор исходных данных | Руководитель Программист | ||||||||

| 1.2 Поиск аналогов и прототипов | |||||||||

| 1.2.1 Анализ существующих методов решения задачи и программных средств | Руководитель Программист | ||||||||

| 1.2.2 Обоснование принципиальной необходимости разработки | Руководитель Программист | ||||||||

| 1.3 Анализ требований | |||||||||

| 1.3.1 Определение и анализ требований к проектируемой программе | Руководитель Программист | ||||||||

| 1.3.2 Определение структуры входных и выходных данных | Руководитель Программист | ||||||||

| 1.3.3 Выбор технических и программных средств реализации | Руководитель Программист | ||||||||

| 1.3.4 Согласование и утверждение технического задания | Руководитель Программист | ||||||||

| Итого по этапу 1 | Руководитель Программист | ||||||||

| 2. Проектирование | |||||||||

| 2.1 Проектирование программной архитектуры | Руководитель Программист | ||||||||

| 2.2 Техническое проектирование компонентов программы | Руководитель Программист | ||||||||

| Итого по этапу 2 | Руководитель Программист | ||||||||

| 3. Программирование и тестирование программных модулей | |||||||||

| 3.1 Программирование модулей в выбранной среде программирования | Руководитель Программист | ||||||||

| 3.2 Тестирование программных модулей | Программист Программист | ||||||||

| 3.3 Сборка и испытание программы | Руководитель Программист | ||||||||

| 3.4 Анализ результатов испытаний | Руководитель Программист | ||||||||

| Итого по этапу 3 | Руководитель | ||||||||

| Программист | ||||

| 4. Оформление рабочей документации | ||||

| 4.1 Проведение расчетов показателей безопасности жизнедеятельности | Руководитель Программист | |||

| 4.2 Проведение экономических расчетов | Руководитель Программист | |||

| 4.3 Оформление пояснительной записки | Руководитель Программист | |||

| Итого по этапу 4 | Руководитель Программист | |||

| Итого по проекту | Руководитель Программист |

| Содержание работы | Исполнители | Длительность, дни | График работ | |

| Начало | Конец | |||

| 1 Постановка задачи | Руководитель | 01.02.2018 | 01.02.2018 | |

| Программист | 02.02.2018 | 05.02.2018 | ||

| 2 Сбор исходных данных | Руководитель | 06.02.2018 | 11.02.2018 | |

| Программист | 12.02.2018 | 26.02.2018 | ||

| 3 Анализ существующих методов решения задачи и программных средств | Руководитель | - | - | |

| Программист | 27.02.2018 | 05.03.2018 | ||

| 4 Обоснование принципиальной необходимости разработки | Руководитель | 06.03.2018 | 06.03.2018 | |

| Программист | 07.03.2018 | 09.03.2018 | ||

| 5 Определение и анализ требований к программе | Руководитель | 10.03.2018 | 10.03.2018 | |

| Программист | 11.03.2018 | 14.03.2018 | ||

| 6 Определение структуры входных и выходных данных | Руководитель | 15.03.2018 | 15.03.2018 | |

| Программист | 16.03.2018 | 21.03.2018 | ||

| 7 Выбор технических средств и программных средств реализации | Руководитель | 24.03.2018 | 24.03.2018 | |

| Программист | 25.03.2018 | 28.03.2018 | ||

| 8 Согласование и утверждение технического задания | Руководитель | 29.03.2018 | 29.03.2018 | |

| Программист | 30.03.2018 | 01.04.2018 | ||

| 9 Проектирование программной архитектуры | Руководитель | - | - | |

| Программист | 02.04.2018 | 05.04.2018 | ||

| 10 Техническое проектирование компонентов программы | Руководитель | - | - | |

| Программист | 06.04.2018 | 06.04.2018 | ||

| 11 Программирование модулей в выбранной среде программирования | Руководитель | - | - | |

| Программист | 11.04.2018 | 11.04.2018 | ||

| 12 Тестирование программных модулей | Руководитель | - | - | |

| Программист | 12.04.2018 | 15.04.2018 | ||

| 13 Сборка и испытание программы | Руководитель | 16.04.2018 | 17.04.2018 | |

| Программист | 18.04.2018 | 22.04.2018 | ||

| 14 Анализ результатов испытаний | Руководитель | 23.04.2018 | 23.04.2018 | |

| Программист | 24.04.2018 | 28.04.2018 | ||

| 15 Проведение расчетов показателей безопасности жизнедеятельности | Руководитель | - | - | |

| Программист | 29.04.2018 | 01.05.2018 | ||

| 16 Проведение экономических расчетов | Руководитель | - | - | |

| Программист | 02.05.2018 | 04.05.2018 | ||

| 17 Оформление пояснительной записки | Руководитель | 05.05.2018 | 07.05.2018 | |

| Программист | 08.05.2018 | 15.05.2018 |

Капитальные вложения, связанные с автоматизацией обработки информации рассчитываются по формуле

| К=Кп+Кр, |

где Кп - капитальные вложения на проектирование, руб.;

Кр - капитальные вложения на реализацию проекта, руб.

определяются по формуле

|

где m – количество работников, участвующих в разработке проекта;

Зo i – затраты на основную заработную плату работника i -й категории, руб.;

Wd – коэффициент, учитывающий дополнительную заработную плату в долях к основной заработной плате ( = 0,25 и состоит из коэффициента отпускных, равного 0,1, и районного коэффициента – 0,15 для Стерлитамака);

= 0,25 и состоит из коэффициента отпускных, равного 0,1, и районного коэффициента – 0,15 для Стерлитамака);

Wс – коэффициент, учитывающий отчисления на социальные нужды, в долях к сумме основной и дополнительной заработной платы разработчиков ( = 0,302: страховые взносы в Пенсионный фонд в долях единицы – 0,22, страховые взносы в ФСС – 0,029, страховые взносы в ФОМС – 0,051, страховые взносы на производственный травматизм – 0,002);

= 0,302: страховые взносы в Пенсионный фонд в долях единицы – 0,22, страховые взносы в ФСС – 0,029, страховые взносы в ФОМС – 0,051, страховые взносы на производственный травматизм – 0,002);

W н – коэффициент, учитывающий накладные расходы организации, в долях к основной заработной плате разработчиков (принимается по фактическим данным, Wн = 0,6);

СM – затраты на материалы;

Мв – затраты на использование машинного времени.

Затраты на основную заработную плату работника i -й категории:

, ,

|

где Здн i – среднедневная заработная плата работника i -й категории, руб./дн.;

ti – количество дней, отработанных работником i -й категории.

Расчет основной заработной платы разработчиков проекта приведен в таблице 4 из расчета, что в месяце в среднем 23 рабочий день.

| Должность | Должностной оклад, руб. | Средняя дневная ставка, руб. | Затраты времени на разработку, человеко- дней | ОЗП, руб. |

| Руководитель | 23 000 руб. | 1 000 руб. | 14 000 руб. | |

| Программист | 10 000 руб. | 434,78 руб. | 30 434,78 руб. | |

| Итого | 44 434,78 руб. |

, ,

|

где t мв – машинное время компьютера, необходимое для разработки программного продукта; t мв = 420 час.;

S мч – стоимость 1 часа машинного времени; S мч=20,00 руб./час.;

К м – коэффициент мультипрограммности; К м=1.

Мв = 420*20*1 = 8400 руб.

| Материалы | Единица измерения | Требуемое количество | Цена за единицу, руб. | Сумма, руб. |

| Тетрадь общая | шт. | |||

| Компакт-диск CD-RW | шт. | |||

| Тонер для лазерного принтера | шт. | |||

| Бумага офисная | пачка | |||

| Итого |

Таким образом, капитальные вложения на проектирование равны:

Кп = ((1+0,25)*(1+0,302)+0,6)*50000+1240+7800)=97 255,00 руб.

| Статьи затрат | Сумма, руб. |

| Основная заработная плата | |

| Дополнительная зарплата | |

| Отчисления на социальные нужды | |

| Затраты на материалы | |

| Затраты на машинное время | |

| Накладные расходы организации | |

| ИТОГО |

Капитальные вложения на реализацию проекта:

| Кр = Ко + Кдд + Кпп + Ксв + Киб + Кпк, |

где Ко – затраты на основное и вспомогательное оборудование, руб.;

Кзд – затраты на строительство, реконструкцию здания и помещений, руб.;

Кпп – затраты на приобретение типовых разработок, пакетов, руб.;

Ксв – затраты на прокладку линий связи, руб.;

Киб – затраты на создание информационной базы, руб.;

Кпк – затраты на подготовку и переподготовку кадров, руб.

Стоимость компьютера 22 500,00р.

Тогда затраты на основное и вспомогательное оборудование составят

, ,

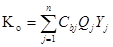

|

где Cbj – балансовая стоимость j- го вида оборудования, руб. (при n =1 Cb 1=22 500,00 руб., Cb 2 = 12 000,00 руб);

Qj – количество единиц j -гo оборудования, руб. (1 шт.);

Yj – коэффициент загрузки j -го вида оборудования при обработке информации:

|

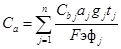

где Фэф j – эффективный годовой фонд времени работы технического средства j -го вида, час./год. Время работы технического средства j -го вида по решению s задач, час./год:

, ,

|

где tкj – трудоемкость однократной обработки информации по к -й задаче на j -м виде технических средств, часов машинного времени (tкj =6);

Uк – частота решения к -й задачи, дней /год (Uк =247).

Затраты на реализацию:

Кр= 34500*1*6*247/(247*8) руб. = 25875,00 руб.

Таким образом, суммарные затраты на разработку проекта:

К= Кп+ Кр= 97 255,00 + 25875,00 =123129,99 руб.

Суммарные затраты, связанные с внедрением аналога складываются из следующих затрат:

- затраты на приобретение программного продукта (80000,00 руб.);

- затраты по оплате услуг на установку и сопровождение продукта (30000,00 руб.);

- затраты на основное и вспомогательное оборудование (34500,00 руб.)

- Итого суммарные затраты, связанные с внедрением аналога составят144500,00 руб.

- Не требуется квалификация

Расчет эксплуатационных затрат

| Зтек = ЗзП + Са + Зэ + Срем + Зм + Зн, |

где ЗзП – затраты на зарплату основную и дополнительную с отчислениями во внебюджетные фонды, руб.;

Са – амортизационные отчисления от стоимости оборудования и устройств системы, руб.;

Зэ – затраты на силовую энергию, руб.;

Срем – затраты на текущий ремонт оборудования и устройств системы, руб.;

Зм – затраты на материалы и машинные носители, руб.;

Зн – накладные расходы информационного отдела, руб.

Эксплуатацию разработанной системы осуществляют специалисты. Затраты на нужды производственного персонала рассчитываются по формуле

, ,

|

где ti – время эксплуатации системы i -м работником, дни;

3 i – среднедневная заработная плата i -го работника, руб./день.

| Должность | Должностной оклад, руб. | Средняя дневная ставка, руб./день | Затраты времени на эксплуатацию, человеко - дней | Фонд заработной платы, руб. |

| Сотрудник отдела МТС | 714,29 | 28571,6 | ||

| Программист | ||||

| Итого (с учетом начисл.) | 66662,71 |

Сзп1= (40´714,29+20´400)´1,4´1,302 руб. = 66662,71 руб. (за год).

| Должность | Должностной оклад, руб. | Средняя дневная ставка, руб./день | Затраты времени на эксплуатацию, человеко - дней | Фонд заработной платы, руб. |

| Сотрудник отдела МТС | 714,29 | 57143,2 | ||

| Программист | ||||

| Итого (с учетом начисл.) | 133324,8 |

Сзп1 = (57 142,86+16000)*1,4*1,302 руб. =133324,8руб. (за год).

Сумма амортизационных отчислений рассчитывается следующим образом:

, ,

|

где Cbj – балансовая стоимость j -гo вида оборудования, руб.;

tj – время работы j -гo вида оборудования, час;

F эф j – эффективный фонд времени работы оборудования в год, час;

aj – норма годовых амортизационных отчислений для j -гo вида оборудования;

gj – количество единиц оборудования j -гo вида.

Эффективный фонд времени работы оборудования можно вычислить по формуле

| Fэф =Dр* Нэ , |

где Dp – количество рабочих дней в году. Dp = 247;

Нэ – норматив среднесуточной загрузки, час./день, Нэ = 8.

aj =0,2 (используется ускоренная амортизация – 20-30 %), gj =1;

Таким образом, эффективный фонд времени работы оборудования составит

Fэф =247*8=1976 час.

tj (для проекта) = (40 + 20) * 8 = 480 час.;

tj (для аналога) = (80 + 40) * 8 = 960 час.;

Cb 1=34 500,00 руб.; Cb 2=34 500,00 руб.

Сумма амортизационных отчислений для проекта составит

Са 1=0,01*((34500*20*1*480) / 1976) руб. = 1676,11руб.

Сумма амортизационных отчислений для аналога составит

Са 2=0,01*((34500*20*1*960) / 1976) руб. = 3352,23руб.

Затраты на силовую энергию рассчитываются по формуле

, ,

|

где Nj – установленная мощность j -го вида технических средств, кВт;

tj – время работы j -го вида технических средств, час;

gj – коэффициент использования установленной мощности оборудования;

Тэ– тариф на электроэнергию, руб./кВт ч.

Тариф на электроэнергию с учётом НДС по (10.03.18) в республике Башкортостан составляет 2,87 руб./кВт ч, установленная мощность для компьютера равна 0,5 кВт.

- для проекта составят Зэ = 0,5*480*2,87 руб. = 688,80руб.;

- для аналога составят Зэ = 0,5*960*2,87 руб. = 1377,60 руб.

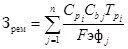

Затраты на текущий ремонт оборудования рассчитываются по формуле

, ,

|

где Cpi - норматив затрат на ремонт (Cpi = 0,05).

Затраты на текущий ремонт оборудования составят:

- для проекта Зрем1 = (0,05*34500*480) /1976= 419,03руб.,

- для аналога Зрем2 = (0,05*34500*960) /1976= 838,06руб.

Затраты на материалы, потребляемые в течение года, составляют 1 % от балансовой стоимости основного оборудования и равны 345,00 руб. (34500*0,01).

Норматив накладных расходов составляет 20 % от прямых затрат, включающих первые пять статей затрат, представленных в таблице 9.

Накладные расходы для проекта:

Зн1= (66662,71+1676,11+688,80+419,03+345,00)*0,2 = 12 405,79руб.

Накладные расходы для аналога:

Зн2 = (133324,8+3352,23+1377,60+838,06+345,00)*0,2 = 24 742,58руб.

| Статьи затрат | Затраты на проект, руб. | Затраты на аналог, |

| Основная и дополнительная зарплата с отчислениями | 66662,71 | 133324,8 |

| Амортизационные отчисления | 1 676,11 | 3 352,23 |

| Затраты на электроэнергию | 688,8 | 1377,6 |

| Затраты на текущий ремонт | 273,28 | 455,47 |

| Затраты на материалы | ||

| Накладные расходы | 14306,12 | 23234,87 |

| Итого | 83952,02 | 162097,97 |