Расчетно-графическая работа

по дисциплине «Экономика предприятия»

на примере ОАО «Марийскавтодор»

Выполнила: ст. гр. ЭУП -42

Шубина О.Е.

Проверила: к.э.н, профессор

Максимец Н.В.

Йошкар-Ола

Содержание

Введение. 3

1.Ресурсы предприятия.. 5

1.1.Основные фонды предприятия. Оборотные средства предприятия (наличие, уровень и эффективность использования). 5

1.2.Трудовые ресурсы предприятия: понятие, состав и структура. Обеспеченность предприятия трудовыми ресурсами. Эффективность использования трудовых ресурсов. Производительность труда на предприятии. 13

1.3.Производственный процесс на предприятии. 17

1.4.Финансовые ресурсы предприятия (наличие и использование, анализ финансового состояния). 20

2.Специализация, концентрация, комбинирование производства: понятие, показатели, экономическая эффективность, состав влияющих факторов.. 24

3.Производственная структура предприятия. Управление предприятием: организационная структура и механизм управления. 27

4.Издержки предприятия, себестоимость и его структура. Факторный анализ себестоимости.. 30

5.Продукция предприятия, ее качество и конкурентоспособность.. 33

6.Стратегический анализ предприятия.. 35

7.Планирование на предприятии. Инновационная и инвестиционная деятельность предприятия.. 38

8.Факторы развития предприятия: стратегические, текущие, экстенсивные и интенсивные.. 39

Выводы и предложения.. 41

Список использованных источников.. 44

Введение

В современных условиях предприятие является основным звеном рыночной экономики, поскольку именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. Это первичное звено общественного разделения труда. Именно здесь создается национальный доход. Предприятие выступает как производитель и обеспечивает процесс воспроизводства на основе самоокупаемости и самостоятельности.

Функционирование предприятия в условиях рынка предполагает поиск и разработку собственного пути развития. Иными словами, чтобы не только удержаться, но и развиваться в рынке, предприятие должно улучить состояние своей экономики: иметь всегда оптимальное соотношение между затратами и результатами производства, изыскивать новые формы капитала, находить новые, более эффективные способы доведения продукции до покупателя, проводить соответствующую товарную политику.

Все выше перечисленное обуславливает актуальность данной темы.

Целью расчетно-графической работы является характеристика и стратегический анализ деятельности предприятия.

Для поставленной цели необходимо решить следующие задачи:

1) определить и рассмотреть наличие ресурсов предприятия;

2) изучить специализацию, концентрацию и комбинирование производства;

3) проанализировать издержки предприятия, себестоимость и ее структуру;

4) охарактеризовать продукцию предприятия, ее качество и конкурентоспособность;

5) провести стратегический анализ предприятия;

6) выявить факторы развития предприятия.

Объектом исследования выступает строительно-дорожная компания ОАО «Марийскавтодор» РМЭ г.Йошкар-Ола.

Предметом исследования является хозяйственная деятельность предприятия.

Для достижения поставленных целей и задач необходимо использовать следующие методы: графический, логический, монографического и сравнительного анализа, экономико-статистический.

Информационной базой работы явились бухгалтерская отчетность ОАО «Марийскавтодор» РМЭ г.Йошкар-Ола, годовой отчет за 2010-2013 годы.

Работа изложена на 44 страницах машинописного текста, состоит из введения, основной части, выводов и предложений, приложений. Основная часть включает 8 глав.

Ресурсы предприятия

В современной России, в условиях бурной рыночной экономики и жесткой конкуренции, успех имеют только те производители, которые эффективно используют и управляют своими ресурсами.

Ресурсы — это все, что может быть использовано компанией для достижения своих целей, для удовлетворения собственных потребностей и потребностей субъектов внешней среды.

Иными словами, ресурсами предприятия можно назвать, совокупность материальных и финансовых средств, которые потенциально могут быть использованы в процессе создания товаров, услуг и прочих ценностей.

Итак, рассмотрим и проанализируем наличие, структуру и эффективность использования производственных ресурсов строительно-дорожного предприятия ОАО «Марийскавтодор».

Основные фонды предприятия. Оборотные средства предприятия (наличие, уровень и эффективность использования).

Основные фонды – это часть имущества строительной организации, задействованная в процессе производства строительной продукции в течение длительного периода времени, сохраняющая при этом на протяжении всего периода натурально вещественную форму. Техническое состояние основных фондов и оснащенность ими влияет на рост объема производства.

Охарактеризуем наличие основных фондов ОАО «Марийскавтодор», опираясь на классификацию, представленную на рис. 1.

Исходя из отчетности предприятия (пояснения к бухгалтерскому балансу и отчету о финансовых результатах) можно сделать вывод, что ОАО «Марийскавтодор» обладает лишь основными производственными фондами.

А к основным производственным фондам (ОПФ) относятся те основные фонды, которые участвуют в производственном процессе непосредственно или создают для производственного процесса.

Основные производственные фонды можно представить в виде групп:

- рабочие машины и оборудование: строительные машины и механизмы (экскаваторы, скреперы, бульдозеры и т.д.)

- силовые машины и оборудование: генераторы, производящие тепловую и электрическую энергию, газогенераторы, паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т.п.;

- транспортные средства: автомобили, грузовые машины, вагоны и т.п.;

- производственные здания: строения, используемые как офисные помещения, как склад, лаборатории, гаражи и другие здания, обслуживающие строительное производство;

- сооружения: мосты, эстакады, линии электропередач, водонапорные башни, железнодорожные насыпи и т.п.;

- средства труда: строительный механизированный инструмент, оргтехника, информационные системы.

В качестве основных фондов ОАО «Марийскавтодор» имеет на праве собственности, следующие земельные участки:

ü земельный участок Литер А (0,2503 га).

ü земельный участок под гостиничным домом оз. Таир площадью 0,0443 га;

ü земельный участок производственной базы пос. Дорожный (5,5386 га);

ü земельный участок АБЗ п. Медведево (2,0639 га);

ü земельный участок АБЗ п. Шелангер (6,3974 га);

В таблице 1 представлен состав и структура основных средств предприятия за 2011 – 2013 гг.

Таблица 1 – Состав и структура основных средств ОАО «Марийскавтодор» за 2011-2013 гг.

| Показатель | На начало 2011 г. | На начало 2012 г. | На начало 2013 г. | |||

| Стоимость, тыс. руб. | В % к итогу | Стоимость, тыс. руб. | В % к итогу | Стоимость, тыс. руб. | В % к итогу | |

| Здания и сооружения | 81,31 | 60,04 | 58,16 | |||

| Транспортные средства | 3,62 | 2,67 | 7,69 | |||

| Земельные участки | 7,09 | 30,87 | 23,45 | |||

| Машины и оборудования (кроме офисного) | 7,85 | 6,33 | 10,61 | |||

| Другие виды основных средств | 0,13 | 0,09 | 0,09 | |||

| Основные средства (всего) |

Из расчетов за 2013 г., видно, что значительную долю в основных фондах ОАО «Марийскавтодор» занимают здания и сооружения (58,16 %). Их высокий удельный вес связан со спецификой предприятия. К ним относятся: строения, используемые как офисные помещения, как склад, лаборатории, гаражи и другие здания, обслуживающие строительное производство.

Также значительную долю имеют земельные участки, на которых расположены эти здания (23,45%). Но предприятие имеет небольшую долю прочих основных средств, всего 0,009%,( исходя из отчета по основным средствам к ним были отнесены шкаф-купе ППО и офисная мебель). Причиной роста стоимости транспортных средств, машин и оборудования является дорожное направление предприятия. На предприятии своевременно производится обновление парка дорожно-строительной техники. Для обновления машин и механизмов, а также для поддержания производственных мощностей по договору лизинга приобретено 2 КДМ с импортным оборудованием датской фирмы «ИПОКЕ» для обработки дорог чистой солью и патрульной очистки дорог, 2 автогрейдера, 2 грузопассажирских микроавтобуса «Газель» со специальным оборудованием, седельный тягач МАЗ для перевозки специализированной техники и полуприцеп-тяжеловоз.

В денежной форме выражает износ основных фондов амортизация.

Амортизация основных фондов – это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа.

Ежегодный размер амортизационных отчислений на данном предприятии рассчитывается линейным способом (годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта).

Рассчитаем показатели движения, состояния и использования основных средств ОАО «Марийскавтодор» за 2011-2013 гг.

1.К показателям движения относят следующие показатели:

Кпост(2011)= 23540/72485 = 0,325

Кпост(2012) = 6915/73442 =0,094

Кпост(2013) = 1264/123547 = 0,010

Коэффициент выбытия =

Квыб(2011)= 172/49117= 0,0035

Квыб(2012) = 5959/72485=0,0822

Квыб(2013) = 190/73442 = 0,0026

Кроста(2011) = 72485/49117 = 1,476

Кроста(2012) = 73442/72485=1,013

Кроста(2013) = 123547/73442=1,682

2.К показателям состояния относятся:

Кизноса(2011) = 6375/72485 = 0,088

Кизноса(2012) = 10790/73443=0,147

Кизноса(2013) = 26690/123547= 0,216

Кгодн(2011) =66110/72485 = 0,912

Кгодн(2012) =62651/73442= 0,853

Кгодн(2013) =96857/123547 = 0,784

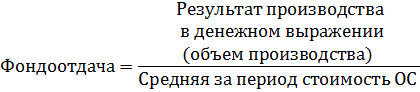

3.К показателям эффективности использования основных средств относятся следующие показатели:

Фо(2011) =289557/((49117+72485)/2) = 4,762

Фо(2012) =312867/((72485+73442)/2) = 4,288

Фо(2013) = 226160/((73442+123547)/2)= 2,291

Фе(2011) =1/4,762 = 0,21

Фе(2012) = 1/4,288 = 0,23

Фе(2013) = 1/2,291 = 0,44

Р(2011) =85/((49117+72485)/2) = 0,14

Р(2012) = -23383/((72485+73442)/2= -32,05

Р(2013) = - 13841/((73442+123547)/2= -14,05

Фв(2011) =(49117+72485)/2/316 = 192,41

Фв(2012) = (724485+73442)/2/323=225.89

Фв(2013) = (73442+123547)/2/236=417,35

Исходя из выше представленных вычислений, мы видим, происходит уменьшение доли введенных основных фондов ОАО «Марийскавтодор» в динамике. В 2013 г. стоимость основных средств на конец года больше примерно в 1,7 раз, чем на начало года. Это объясняется тем, что на предприятии произошла переоценка основных средств, в результате которой их стоимость увеличилась на 49032 тыс. руб. Превышение коэффициента ввода над коэффициентом выбытия оценивается положительно, так как свидетельствует о техническом перевооружении предприятия.

Несмотря на усилия предприятия по обновлению основных средств, прослеживается тенденция к росту коэффициента износа, что снижает их годность. Следует отметить высокие темпы роста коэффициента износа, например, в 2012 г. его значение выросло на 0,6 по сравнению с 2011 г., а в 2013 г. - на 0,13 по сравнению с 2011 г.

Также из таблицы очень сильно заметно снижение выручки на 1 руб. основных средств за 2011-2013 гг., в то же время прослеживается рост фондоемкости.

Увеличение фондовооруженности в динамике свидетельствует о техническом прогрессе и способствует росту производительности труда. Оно отражает повышение степени обеспеченности рабочих средствами труда (основными производственными фондами).

Согласно данным ОАО «Марийскавтодор» степень загрузки проектной мощности равна 70%.

Оборотные средства, как и основные фонды, имеют огромное значение для эффективной деятельности предприятия.

Оборотные средства – это денежные средства в распоряжении строительной организации для образования запасов товарно-материальных ценностей, покрытия затрат по незавершенному производству, для обслуживания платежей и др.Оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.Потребность строительной организации в оборотных средствах колеблется в течение года вследствие сезонности производства, неравномерности поступления денег за отгруженную продукцию и других факторов.

Таблица 3 – Оборотные активы ОАО «Марийскавтодор» за 2011-2013 гг.

| Абс. изм. за 2012-2013 гг., тыс. р. | Абс. изм. за 2011-2012 гг., тыс. р. | Темп роста за 2012-2013 гг., % | Темп роста за 2011-2012 гг., % | ||||

| Запасы, в том числе: | -1614 | -7474 | 96,09 | 84,67 | |||

| материалы | -2880 | -699 | 92,75 | 98,27 | |||

| расходы будущих периодов | 180,59 | 151,64 | |||||

| незавершенное производство | -7310 | - | - | ||||

| НДС по аренде государственного имущества | -2 | 175,32 | 97,47 | ||||

| Дебиторская задолженность | -18701 | 64,60 | 140,68 | ||||

| краткосрочная | -21775 | 53,86 | 147,86 | ||||

| долгосрочная | 154,52 | 100,02 | |||||

| Денежные средства | -2492 | 931,99 | 15,21 | ||||

| Прочие оборотные активы | -54 | - | - | ||||

| Всего оборотных средств | -16538 | 82,52 | 105,88 |

В целом по оборотным средствам предприятия за 2012 г. произошло увеличение их стоимости на 5 255 тыс. руб., а за 2013 г. – снижение на 16538 тыс. руб.

Как свидетельствуют данные таблицы 3, значительно выше доля запасов и дебиторской задолженности в сумме оборотных активов ОАО «Марийскавтодор». Так в 2012 г. дебиторская задолженность с покупателями и заказчиками составила 58832 тыс. руб. Предприятие имеет долгосрочную дебиторскую задолженность в сумме 5638 тыс. руб., в том числе: Марийская Фруктовая Компания 2541 тыс. руб., МУП Благоустройство г. Козьмодемьянск 337 тыс. руб., Звениговское МПКХ 573 тыс. руб.

Наименьший вес в структуре оборотных средств имеют денежные средства и НДС.

В таблице 4 показан расчет показателей использования оборотных средств ОАО «Марийскавтодор».

Таблица 4 - Показатели использования оборотных средств ОАО «Марийскавтодор» за 2011-2013 гг.

| Наименование показателя | Методика расчета | Период расчета | |||

| 2013 г. | 2012 г. | 2011 г. | |||

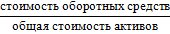

| Доля оборотных средств в общей сумме активов |

| 78089/186645 = 0,42 | 94627/167947= 0,56 | 89372/164221= 0,54 | |

| Показатели использования оборотных средств | |||||

| Коэффициент оборачиваемости ОбС |

| 226160/((78089+94627)/2) = 2,62 | 312867/((94627+89372)/2) = 3,40 | 289557/((89372+42585)/2) = 4,39 | |

| Запасов | 226160/((39657+41271)/2) = 5,59 | 312867/((41271+48745)/2) = 6,95 | 289557/((48745+19966)/2) = 8,43 | ||

| Дебиторской задолженности | 226160/((34131+52832)/2) = 5,20 | 312867/((52832+37555)/2) = 6,92 | 289557/((37555+22209)/2) = 9,69 | ||

| Денежных средств | 226160/((4166+447)/2) = 98,05 | 312867/((447+2939)/2) = 184,80 | 289557/((2939+58)/2) = 193,23 | ||

| Продолжительность оборота |

| 360/2,62 = 137,46 | 360/3,40 = 105,86 | 360/4,39 = 82,03 | |

| Коэффициент загрузки |

| 1/2,62 = 0,38 | 1/3,40 = 0,29 | 1/4,39 = 0,23 | |

| Рентабельность/ убыточность оборотных средств |

| -13841/((78089+94627)/2)*100% = -16,03% | -23383/((94627+89372)/2)*100% = -25,42% | 85/((89372+42585)/2)*100% = 0,13% | |

Из таблицы можно сделать вывод о снижении удельного веса оборотных средств в общей сумме активов. По сравнению с 2011 г. их доля уменьшилась на 0,12. Анализ показателей использования оборотных средств показал снижение коэффициента оборачиваемости в динамике. Это свидетельствует об уменьшении эффективности использования оборотных активов в целом по предприятию. Так, например, в 2013 г. на 1 руб. оборотных активов приходится 2 руб. 62 коп. выручки, что на 72 коп. меньше, чем в 2012 г. Для оценки качества расчетов с дебиторами рассмотрим коэффициент оборачиваемости дебиторской задолженности, значение которого характеризует скорость возврата денежных средств за товары, проданные в кредит. Как видно из таблицы в динамике этот показатель снижается, что свидетельствует о плохой работе с дебиторами, неэффективности политики цен. Данный факт можно объяснить тем, что основные дебиторы ОАО «Марийскавтодор» находятся в стадии банкротства.

Лучшее представление об эффективности использования оборотных средств обеспечивает показатель периода оборота, представляющий собой количество дней, необходимое для превращения оборотных средств в денежную форму. В динамике данный показатель увеличивается, что является отрицательной тенденцией. Так в 2013 г. оборотные средства превращаются в денежную форму за 137,46 дня, что примерно в 1,7 больше, чем в 2011 г. Замедление оборачиваемости может привести к увеличению запасов и дополнительным затратам, а значит, к снижению рентабельности и ухудшению финансового состояния организации.

Коэффициент загрузки показывает сумму оборотных средств, потраченных на 1 руб. реализованной продукции. Согласно таблице данный показатель увеличивается в динамике, что говорит об увеличении затрат оборотных средств.

В результате получения чистого убытка предприятием имеем убыточность оборотных средств в 2012-2013 гг. В 2013 г. заметно снижение убыточности оборотных средств по сравнению с 2012 г. на 9,39%, что является неплохим результатом деятельности ОАО «Марийскавтодор».

Для ускорения оборачиваемости оборотных средств в будущем, можно предложить следующие рекомендации:

1. уменьшить объем незавершенного производства, используя меры по сокращению сроков строительных работ, длительности перерывов, а также применяя более короткие сроки расчетов за готовую продукцию. Возможно внедрение достижений НТП.

2. ускорения сроков реализации готовой продукции (приоритетна равномерная реализация по прямым связям).

3. сокращения дебиторской задолженности за счет ужесточения условий возврата денег.

4. снизить размер производственных запасов за счет экономного и рационального использования материальных ресурсов, использования современных методов логистики приближения к поставщикам, использования современных методов расчета за поставленные материалы и других мероприятий.

Трудовые ресурсы предприятия: понятие, состав и структура. Обеспеченность предприятия трудовыми ресурсами. Эффективность использования трудовых ресурсов. Производительность труда на предприятии.

Трудовые ресурсы предприятия – часть населения в трудоспособном экономически активном возрасте, обладающая необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли (строительство), которые состоят в списочном составе предприятия.

В списочный состав работников предприятия включаются работники, принятые на постоянную, сезонную, временную работу на срок один день и более со дня зачисления их на работу. Не относятся к списочному составу работники, которые не состоят в штате предприятия, принятые по совместительству и др.

Формирование трудовых ресурсов и их использование в разных отраслях экономики имеют свои особенности. В строительстве с развитием производительных сил, научно-технического прогресса сокращается численность работников, занятых ручным трудом. В их использовании наблюдается сезонность и тесная связь с природно-климатическими условиями.

Характеристику трудовым ресурсам предприятия можно дать по признакам категории, профессии, уровня образования и квалификации, общего стажа работы, в т.ч. на данном предприятии, полу и возрасту, социальной принадлежности и отношению к собственности предприятия.

В таблице 5 показана динамика численности ОАО «Марийскавтодор» за 2011-2013 гг.

Таблица 5 – Состав и динамика численности ОАО «Марийскавтодор» за 2011-13 гг.

| Показатель | 2013 г. | 2012 г. | 2011 г. | Абс. изм. за 2013-2012 гг., чел | Абс. изм. за 2012-2011 гг., чел. | |||

| Чел. | % | Чел. | % | Чел. | % | |||

| Среднесписочная численность | - | - | - | -87 | ||||

| Списочная численность | -87 | |||||||

| в том числе: административно-управленческий персонал | 25,22 | 19,56 | 20,58 | -4 | -2 | |||

| производственный персонал | 74,72 | 80,44 | 79,42 | -83 |

Данные таблицы 5 свидетельствуют о сокращении среднесписочной численности персонала предприятия. По сравнению с 2011 г. в 2013 г. ее значение снизилось на 80 чел. Анализируя динамику списочной численности, следует отметить, что изменения (сокращение) в большей степени произошло среди производственного персонала. Например, в 2013 г. численность производственного персонала уменьшилась на 83 чел по сравнению с 2012 г. Более детальный перечень распределения рабочих, входящих в производственный персонал, по отделам представлен в таблице 6. Данные систематизированы на основании штатного расписания на 01.07.2013 г.

Таблица 6 – Состав производственного персонала ОАО «Марийскавтодор» на 01.07. 2013 г.

| Отделы | Численность, чел. | % к итогу |

| Автогараж | 30,23 | |

| Механизаторы | 10,47 | |

| РММ | 8,14 | |

| АБЗ (Медведево) | 9,30 | |

| СУ-2 (эксплуатация) | 11,05 | |

| Шелангерский участок | 27,91 | |

| Котельная | 2,33 | |

| Управление | 0,58 | |

| Итого |

Исходя из таблицы 6, можно сделать вывод, что значительная доля производственного персонала предприятия, занята на асфальтобетонном заводе в пос. Шелангер.

Определим эффективность использования трудовых ресурсов (табл. 7).

Таблица 7 – Расчет показателей эффективности использования трудовых ресурсов ОАО «Марийскавтодор» за 2011-2013 гг.

| Показатель | Формула для расчета | 2013 г. | 2012 г. | 2011 г. |

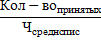

| коэффициент оборота по приёму (кn) |

| 0/236 = 0 | 8/323 = 0,025 | 0/316 = 0 |

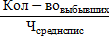

| коэффициент оборота по выбытию (кв) |

| 87/236 = 0,369 | 2/323 = 0,006 | 4/316 = 0,013 |

| коэффициент постоянства кадров (кпост) |

| 1-0,369 = 0,631 | 1-0,006 = 0,994 | 1-0,013 = 0,987 |

| Производительность труда (тыс. руб./чел) |

| 226160/236 = 958,31 | 312867/323 = 968,63 | 289557/316 = 916,32 |

| Трудоемкость производства продукции (чел./тыс. руб.) |

| 1/958,31 = 0,00104 | 1/968,63 = 0,00103 | 1/916,32 = 0,00109 |

| Фондовооруженность труда |

| (73442+123547)/2/236 = 417,35 | (72485+73442)/2/323 = 225,89 | (49117+72485)/2/316 = 192,41 |

| Техническая фондовооруженность труда |

| (73442+123547)/2/172 = 572,64 | (72485+73442)/2/255 = 286,13 | (49117+72485)/2/247 = 246,16 |

| Рентабельность/убыточность персонала |

| -14874/236 = -63,03 | -28257/323=-87,48 | 2435/316 = 7,71 |

Результаты таблицы свидетельствуют о том, что коэффициент ввода присутствует лишь в 2012 г. и составляет 0,025. В то время как, рассматривая коэффициент выбытия, следует отметить его высокое значение в 2013 г. (0,369). Таким образом, коэффициент постоянства кадров значительно уменьшился по сравнению с 2012 г. (на 0,363). В 2013 г. высокая текучесть кадров. В качестве снижения текучести кадров можно рекомендовать следующие мероприятия:

1. улучшение условий труда и его оплаты;

2. проведение эффективной политики социальных льгот;

Рост фондовооруженности труда является положительной тенденцией, так как это отражает замещение труда техникой, ликвидацию ручных процессов, повышение степени механизации и комплексной механизации производства.

Убыток до налогообложения влияет на убыточность персонала. В 2012 г. на 1 чел. приходится 87,48 тыс. руб. убытка предприятия, а в 2013 г. - 63,03 тыс. руб. Положительным является факт снижения данной убыточности в 2013 г. по сравнению с 2012 г.